浙商证券:滔博(06110)高效运营体系下表现稳健,数字化转型引领行业变革

本文来自微信公众号“纺服新消费马莉团队”,作者:马莉、陈腾曦、林骥川、詹陆雨。

报告导读

卫生事件影响FY21H1收入及毛利率,但高效管理下整体利润率保持稳定;持续深化数字化改革,领衔新时代零售商变革。

投资要点

FY21H1收入受卫生事件影响有所下滑,管理优秀利润率和现金流保持稳定

滔搏(06110)FY21H1收入同比下降7%,基本反映卫生事件影响。受卫生事件影响,在公司FY21H1的3~8月中,3/4月线下客流均受到严重影响,虽然5月开始线下客流有所恢复,但是线下的整体零售情况依旧仍未完全恢复到卫生事件前水平。在此情况下,滔搏以线下为主的业务模式受到挑战,FY21H1直营渠道收入下滑11.5%。

卫生事件下,滔搏依旧保持了良好的运营效率,FY21H1利润率基本维持稳定。卫生事件除了影响公司收入之外,由于更多的折扣力度,FY21H1公司毛利率同比下降2.1pct至41.6%。但是在费用控制上公司表现出色,FY21H1公司销售费用率同比下降1.2pct至26.7%,其中租赁开支由16亿下降至12亿;同时公司管理费用率也同比下降0.4pct至3.8%。费用的出色控制使得公司在收入和毛利率均有所下滑的情况下,净利率仅下滑0.4pct,净利润同比下滑11%。

资产负债表方面,公司继续保持优秀的存货控制水平。在卫生事件面前库存与去年同期基本保持持平状态;应收账款同比下降21%。同时,公司经营性现金流19.8亿,继续明显高于净利润较去年同期下滑10%。公司FY20H1分派股息每股0.52元(其中0.4元/股特别股息),总计派息32.3亿元。

优化门店、深耕会员、持续数字转型,滔搏领衔新时代零售商变革

滔搏在卫生事件下持续优化门店结构,深耕会员体系。从门店看,公司FY21H1门店数量较年初下降239家至8156家,其中150平及以下门店下降254家,300平以上大店增加37家,明显体现出公司持续的门店结构优化。同时从会员结构看,公司FY20H1会员人数3310万人,较年初增长近300万人,会员消费比例达到97.3%。公司在微信公众号、小程序、APP在内的多个渠道不断唤醒会员提升粘性,并持续加深对会员需求的洞察。

作为数字型零售商典范,滔搏在数字化转型上领先行业。公司持续用移动工具包赋能一线员工,帮助员工进行快速决策。同时公司也在门店层面系统性的捕捉与分析完整的消费者旅程。在采购方面,数字化的商品管理和采购体系也可以帮助每个门店自动配货。这一系列数字化系统均帮助公司成为整个服饰行业效率最高的零售商之一。同时卫生事件下开始建立的微信小程序运营体系,也正在逐步帮助公司建立新的零售渠道。

盈利预测及估值

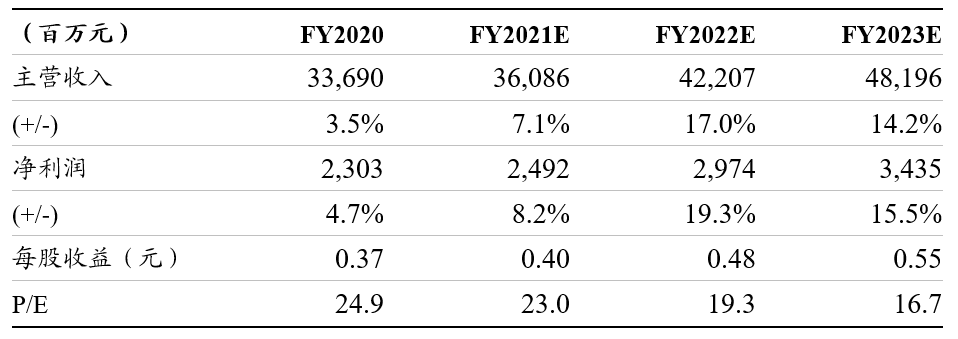

我们认为公司的数字化体系建设带来的高效率使其能够持续在零售商中脱颖而出。同时作为耐克阿迪中国的首选合作伙伴,公司有望长期享受运动行业高速增长的红利。我们预计公司FY21/21/23净利润24.9/29.7/34.4亿,对应估值23/19/17X,首次覆盖给予“增持”评级。

风险提示:卫生事件恶化超出预期,消费者需求变化

财务摘要

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP