中金:Palantir(PLTR.US)以数据指点江山,能否走标准化与纯自建外的第三条道路?

摘要

大数据分析独角兽Palantir(PLTR.US)于9月30日(美国时间)挂牌纽交所,通过分析Palantir,希望能够为国内大数据分析行业的投资与发展提供借鉴。

Palantir商业模式特殊,在标准化与纯自建以外走第三条道路。公司成立初期瞄准政府大数据分析需求,并逐步向商业市场横向拓展。从技术路径上来看,公司选择独立于标准化与纯定制的第三条路线,沉淀垂直行业共性需求并标准化,同时保留客制化的模式,兼具Alpha价值和敏捷性。从目标客群来看,公司将支付能力较强的政府客户及大企业作为目标客户,可及市场或超过千亿美元。

公司依托行业龙头打造垂直行业数据操作系统,并实现横向拓展。公司将产品定位为行业操作系统,在这一愿景下,开放生态是技术基础。(1)从技术层面来看,公司平台可以兼容用户原有数据系统,并可实现灵活开发,向用户开放生态的同时,提高底层平台的切换成本。(2)从用户层面来看,公司与行业龙头共同打造垂直行业平台,将行业Know-How及共性需求沉淀,以提高数据分析平台的产品化程度,并保留针对用户的定制化特点。行业层面的聚集效应或可聚集更多行业内玩家接入,企业内部的网络效应则可进一步提升平台价值,提高用户粘性。

但是,公司横向行业拓展仍较为困难,G端或是优势领域,B端拓展逻辑仍有待观察。公司目前定制化比例仍较高,客单价远高于Splunk等大数据分析公司,商业领域拓展有较大阻力。从行业拓展结果来看,截止至2020H1,公司125位客户分布在36个子行业,单个行业的平均客户数仅为3.47,聚集效应仍较弱。因此,我们分析认为,在目前的客单价下,公司的优势领域或是政府大数据分析市场,而对成本更为敏感的B端市场开拓则需进一步观察。

我们建议关注国内大数据分析行业的相关企业。卫生事件一定程度上加速了国内政务、商业大数据分析能力的建设,大数据分析行业的景气度有望不断提升。在大数据分析行业尚未规模化释放利润的背景下,国内投资者对大数据分析公司的商业模式、估值等存在一定的疑虑。我们认为,Palantir的上市或将提供海外行业的发展经验,并锚定大数据分析行业的估值,对国内市场的投资起到一定的借鉴作用。

风险

行业竞争加剧;订单不透明度较高;商业市场拓展不及预期;系统性估值回调。

正文

1、公司简介:生于防恐需求下的政务大数据分析,后逐步向商业市场拓展

1.1 以防恐需求切入政府大数据分析市场,后逐步打开商业市场

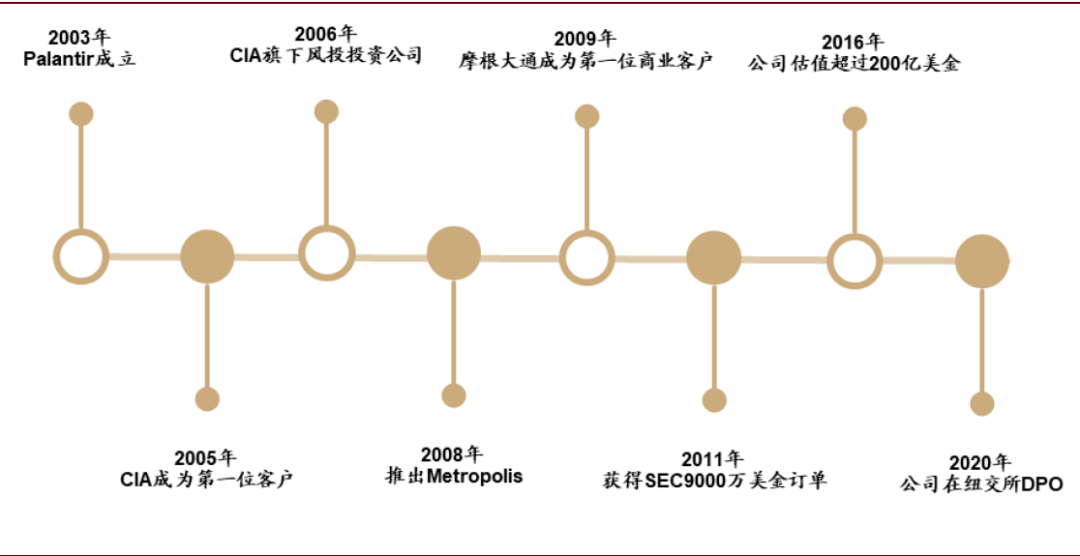

公司早期瞄准美国政府防恐需求,切入政府机构情报大数据分析市场。911事件后,美国将打击恐怖主义划入国家安全政策,并将安全问题作为首要任务。在这一背景下,PayPal创始人Peter Thiel以政府防恐需求作为切入点创立公司。2005年CIA(中央情报局)成为公司的第一位客户,次年,CIA的风投机构In-Q-Tel成为公司第一位投资方。2015年,TechCrunch所泄露的文件中证实,截止至2013年,已经有包括CIA、FBI等12个政府机构使用Palantir的情报分析产品[1]。

在陆续拿下政府机构客户后,公司开始向B端大数据市场拓展。2009年,摩根大通成为公司首位非政府客户,由此,公司不断向商业市场开拓。招股书披露,截止至2020年9月,公司数据分析产品已经在36个行业得到应用,其中包括12个政府行业和24个商业行业。2019年,商业客户所贡献营收占比已经达到53%。

图表: 公司早期瞄准防恐需求切入政府大数据分析市场,后逐步向商业市场拓展

资料来源:招股说明书,中金公司研究部

1.2 公司产品包含两大垂直集成平台,帮助客户实现数据驱动决策

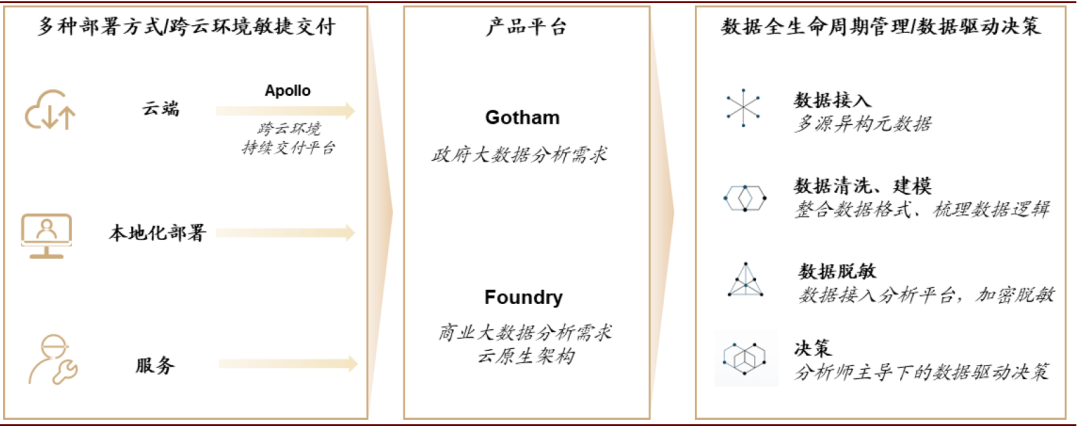

公司产品以Gotham和Foundry两个软件平台为主,分别瞄准国防情报机构和商业公司的大数据分析需求。公司产品包括Gotham、Foundry和Apollo,其中Gotham、Foundry两个大数据分析平台均是垂直集成的软件解决方案。从平台组件来看,公司所提供的组件涵盖了前端数据采集处理、自动数据处理、可视化展示、输出分析决策等数据处理的全周期。在这一基础上,公司平台亦可根据客户需求客制化形成针对行业和部门的程序应用。Apollo则作为底层技术平台,满足大数据平台的敏捷交付的需求。

图表: 公司产品包含两大垂直集成平台,帮助客户实现数据驱动决策

资料来源:招股说明书,公司官网,中金公司研究部

客户依托Palantir的产品,实现生产、销售甚至是战争环境下的数据驱动决策。以国防行业为例,美国陆军依托公司软件产品确保超过100万军事人员的战备状态,并在数十个指挥机构中做出决策。同时,商业环境下,客户也可依托公司,利用大数据分析对生产、管理流程实现优化,比如汽车厂商可利用公司软件来实现对生产线的质量控制,食品公司则可依托平台实施更为精准的销售策略。

从部署方式上看,公司以云、本地化部署、服务等三种形式输出大数据分析能力。云端环境下,公司提供订阅制的购买模式,客户可以通过包括AWS、Azure等第三方云访问软件,获得接近SaaS化的服务体验,Apollo平台也可满足多种云环境下的系统敏捷交付。本地化部署则以License的形式进行销售,客户可以在合同期内使用软件。服务则按需提供,根据客户需求提供用户支持、界面配置、使用培训及用户据建模分析等服务。

图表: 公司产品具备数据全生命周期管理的能力,提供多种部署方式

资料来源:招股说明书,中金公司研究部

2、目标市场:专注于政府与大企业,走独立于标准化与纯定制的第三条道路

2.1 选择独立于标准化和纯定制的第三条路线,同时具备Alpha价值和敏捷性

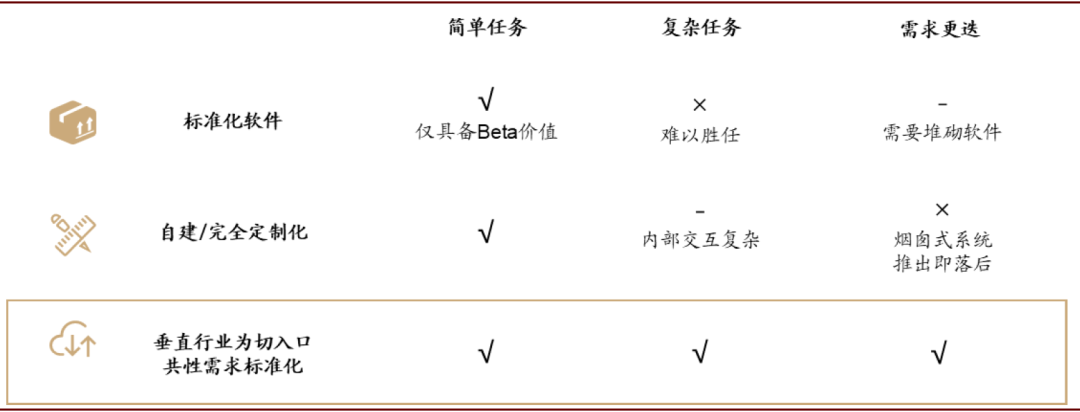

公司认为标准化的大数据分析产品难以发挥Alpha价值。公司在招股书中提出,打包出售的大数据分析软件是为了提升产品的标准化程度,但是标准化的软件仅可以满足行业的普适性需求,即仅仅具备Beta价值。复杂任务下,选择标准化产品的客户或许需要选择多个供应商的软件叠加使用,这亦会增加整体系统的复杂性。

另一方面,公司亦认为自建或完全定制化的软件存在推出即落后的困局。与标准化解决方案相对应,很多客户选择自建软件系统。客户自建或完全定制化软件时,往往从底层需求出发,所建成的平台多为烟囱式系统,或仅仅针对某一具体的需求任务。而不具备拓展性,存在着推出即落后的困局。同时,自建或完全定制需要将多个解决方案联合,带来了操作的复杂。美国某军事机构曾投入超过10亿美元自建数据系统,但这一系统未交付就已经夭折。

公司选择独立于标准化和纯定制的第三条路线,依托垂直行业为切入口,在部分标准化的基础上满足客制化需求。公司早期订单多为针对某一具体任务的大数据分析,故具备定制化的特点。随着商业市场的逐步打开,公司在定制化的基础上,以行业龙头作为切入点,依托行业共性需求对底层技术模块进行抽象标准化,从而压减大数据平台的实施周期和成本,并吸引行业内其他玩家接入并使用平台,形成聚集效应,继而成为全行业的数据操作系统。同时,公司Foundry平台自研发即基于云原生的架构,Gotham也基于Apollo平台实现了敏捷交付,可以实现灵活开发部署,提升敏捷性。

图表: 公司技术路径有别于标准化和纯定制,同时兼具Alpha价值和敏捷性

资料来源:招股说明书,中金公司研究部

2.2 目标客群为支付能力较强的政府及大企业,整体市场空间或及千亿美元

2.2.1 政府客户:客户选择有一定政治立场,市场空间或达630亿美元

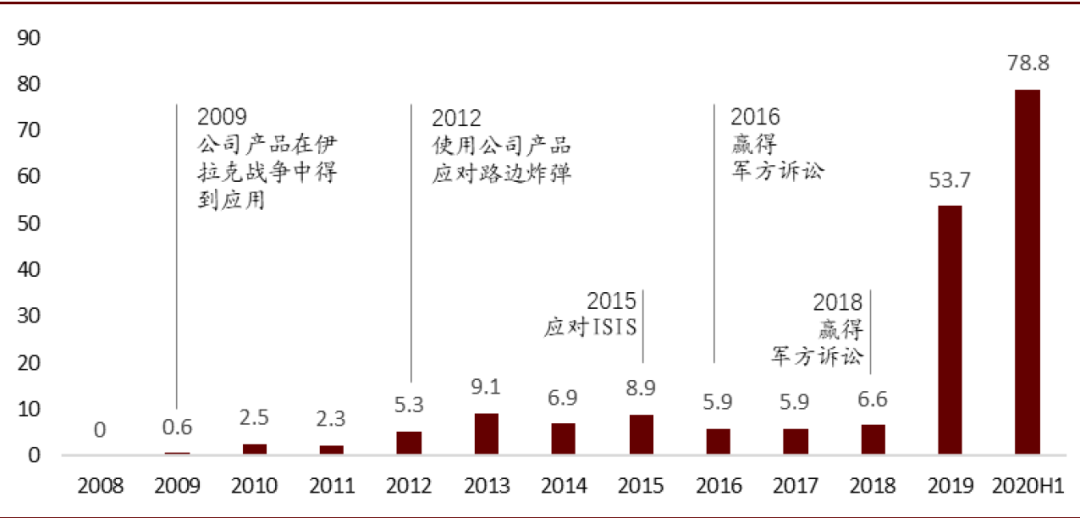

公司在政府诉讼中获胜,或有利于G端订单的拓展。政府客户中,公司软件目前已在国防、国土安全、卫生部门、农业部门、证监会等多个美国政府部门得到应用。2016年,公司赢得与美国陆军的诉讼,要求美国军方执行1994年的《联邦采购精简法案》,意味着美国政府必须优先考虑目前现有和可行的商业软件,而非直接购买定制开发的产品。我们认为,这一诉讼法案的获胜,将有利于公司在与其他国防系统承包商的竞争中获得优势地位。

图表: 赢得军方诉讼后,公司国防领域订单快速增长($M)

资料来源:招股说明书,中金公司研究部

但是,公司在政府客户的选择上存在一定的政治立场。公司向美国政府及其盟国政府提供服务,并明确指出不向包括中国政府在内的部分政府和区域提供服务。同时,公司创始人Peter Thiel是美国现任总统特朗普的早期公开支持者,并曾向特朗普竞选团队提供百万美元级的支持。另一方面,由于公司协助特朗普政府对部分难民驱逐出境,以及部分软件存在居民隐私使用问题,公司长期面临着居民隐私及民权方面的审查和风险。

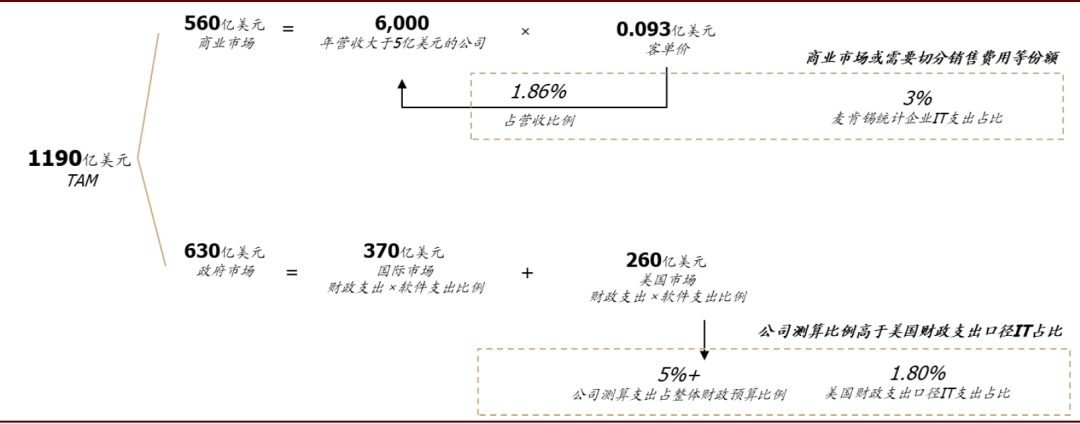

公司测算政府大数据分析市场空间为630亿美元,费用支出假设或超出美国政府IT支出比例。公司以政府财政支出和政府用于大数据分析建设的支出占比,得到政府大数据分析市场的整体空间。公司假设美国政府用于大数据分析建设的财政支出占比为5%及以上,高于美国政府2021年IT财政预算(922亿美元)占整体财政支出(5.11万亿美元)的比例(1.80%)。

2.2.2 商业客户:瞄准营收5亿美元以上的大企业,市场空间或达560亿美元

公司将年收入超过5亿美元的大企业作为商业市场的目标客户。自2009年开始拓展商业客户以来,公司已经与包括空客、瑞士信贷等多家规模较大的企业建立长期合作关系。在商业客户行业分布上,公司客户已经涵盖了包括金融、食品生产、航空、汽车等24个行业。

图表: 公司已经与多个商业客户形成合作关系,并帮助客户实现数据驱动决策

资料来源:招股说明书,中金公司研究部

商业客户方面,公司产品在切分IT建设费用的基础上,或需要切分部分销售费用份额。公司以目标客户数量与订单平均金额的乘积,计算商业市场可及空间。以公司所给出的560亿美元商业市场空间计算,全球6000家年营收大于5亿美元的公司每年在大数据分析所投入的资金达0.093亿美元,约占整体营收的1.86%。但是,麦肯锡统计,美国企业IT建设占总体营收比例约为3%左右,故我们认为,在公司所假设的客单价下,公司产品或需切分销售费用等份额。

图表: 全球大数据分析市场空间或及千亿美元量级,但相关费用假设或超出整体IT建设占比

资料来源:招股说明书,中金公司研究部;备注:市场空间测算不包括中国等公司不选择出售产品或服务的国家/区域

3、经营策略:以垂直行业为切入口,成为行业操作系统级的应用重塑增长曲线

3.1 高昂客单价带来决策周期长,直销策略下管理层起到关键作用

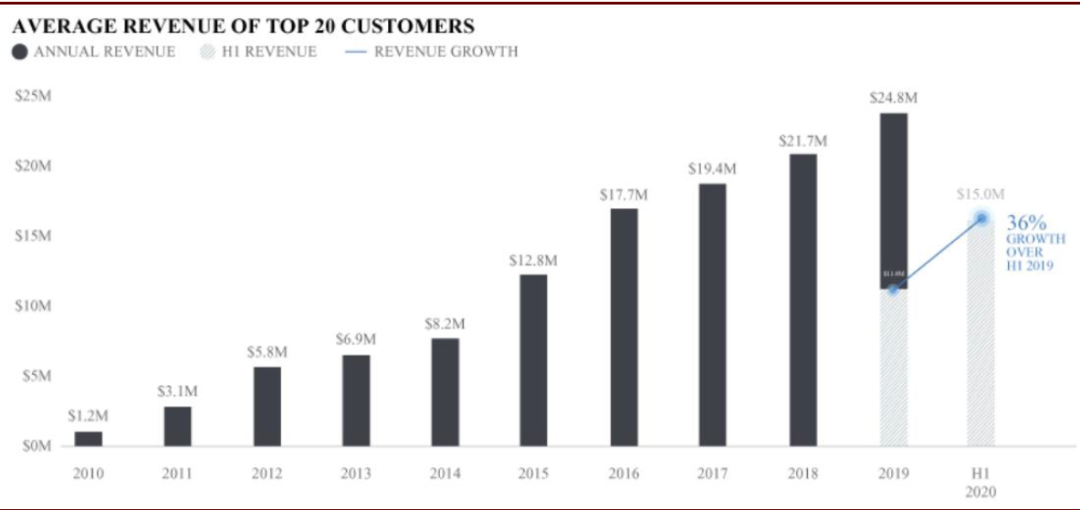

高昂客单价下,客户决策周期普遍较长,销售难度亦较大。公司125位客户支撑了近百亿美元的营收,2019年,公司客单价为560万美元。高昂的客单价也导致了客户决策周期较长,客户平均决策周期为6-9个月,部分客户决策周期甚至超过12个月,故公司销售投入较大,销售投入向收入的转化亦存在较高的不确定性。

订单金额较大决定了直销策略,公司高管是公司销售的主力军。公司创始人在《从0到1》中曾表示,公司早期并未聘请销售人员,因为公司订单普遍金额较大,故客户希望直接与公司CEO直接交流。公司首席执行官一个月有25天在约见客户或者潜在客户的路上。

公司已开始逐步建设直销队伍,但仍处于初期。随着B端市场的逐步开拓,以公司高管为销售主力的模式,可及半径十分有限。因此,2018年公司开始逐步建立直销队伍,2019年直销团队的建设成果已经在营收端有所反映。但是,以6000个目标商业客户为基数计算,公司目前已覆盖的商业客户比例不超过2.83%(以125个客户计算,包括部分政府客户),直销团队的建设进程仍需进一步关注。

图表: 公司客户客单价较高,带来了客户决策周期较长、销售难度较大的困局

资料来源:招股说明书,中金公司研究部

3.2 用户增长是公司的重点,精细化区分用户阶段以推动增长

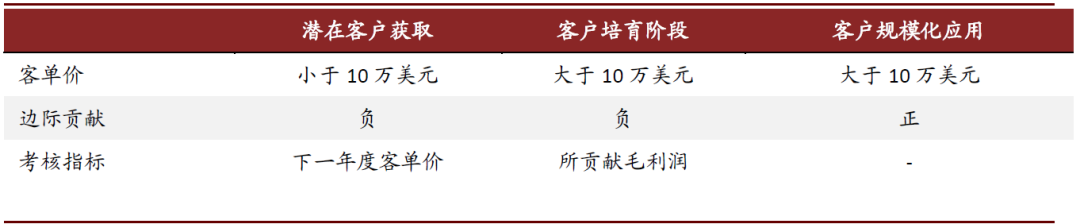

在商业模式上,公司对客户阶段进行分类,精细化管理客户,提升转化率。根据客户所贡献的年收入及边际贡献,公司将客户分为潜在客户获取、客户培育、客户规模化应用三个阶段。2019年,获取、拓展、规模化应用三个阶段的客户分别贡献了60万、1.76、5.66亿美元的收入。

►获取阶段客户的客单价增长较为良好。在客户获取阶段,公司提供部分试点功能,以挖掘潜在客户的需求。2019年公司获取阶段客户产生了60万美元的收入,并带来了0.65亿美元的负边际贡献。2020年上半年,这些相同的客户产生了0.19亿美元的收入,边际贡献亏损缩窄至0.14亿美元。

► 客户培育阶段的客户的客单价仍快速上升,且边际贡献率不断改善。在客户培育阶段,公司深入了解客户痛点,并依托公司产品满足客户需求。2019年处于培育阶段的客户产生了1.76亿美元的收入,边际贡献率为-43%,2020年上半年相同客户产生了1.61亿美元的收入,边际贡献由负转正,实现35%。但是值得注意的是,公司客户客单价或存在不稳定的情况,公司指出客户可能在不同阶段往复,即部分客户可能存在一定程度的流失。

►规模化应用阶段客户比例是公司能否盈利的关键。在规模化应用阶段,公司实施成本显著下降,公司主要依托软件平台的运营服务获得收入,故边际贡献率转正。2019年规模应用阶段客户产生了5.66亿美元收入,边际贡献率为55%,2020年上半年这些客户产生了2.96亿美元的收入,边际贡献率上升至68%。规模化应用阶段客户占比的提升,将有效优化公司的成本结构,或是公司能否盈利的关键。

图表: 公司以客单价及边际贡献作为客户阶段的界定标准,将客户分为三个阶段

资料来源:招股说明书,中金公司研究部;备注:边际贡献=营业收入-营业成本-销售费用

3.3 开放生态下定位行业操作系统,G端或是核心优势市场

3.3.1 技术层面:高度兼容性降低新客户启动成本,开发灵活性提高现有客户的粘性

从技术水平上来看,公司在非结构化数据处理领域具有较为深厚的积累。从数据的处理类型来看,公司产品具备结构化、非结构化数据的处理能力。在多源异构数据的接入基础上,公司可将数据融合入以人为中心的模型中,将零散数据转化为数据资产,并与现实生产、管理环境形成映射。

在新用户的获取上,公司数据平台可以兼容客户原有数据系统,在一定程度上节约了客户的启动成本。企业往往具有多个大型数据系统和应用程序,这些程序支撑着企业的人力资源、原材料采购、资产管理、项目管理等环节,并共同构建了企业的生态体系。但是,这些系统大多关注于具体的垂直需求,很少将不同系统之间的互联互通作为首要设计指标。随着系统日益复杂,企业需要花费更多的精力去调整不同系统之间的关系。公司平台可以集成并协调这些历史系统,并将多个系统数据集成至统一平台,并形成标准的API接口和应用程序开发框架,降低系统的集成负担,并削减客户的启动成本。

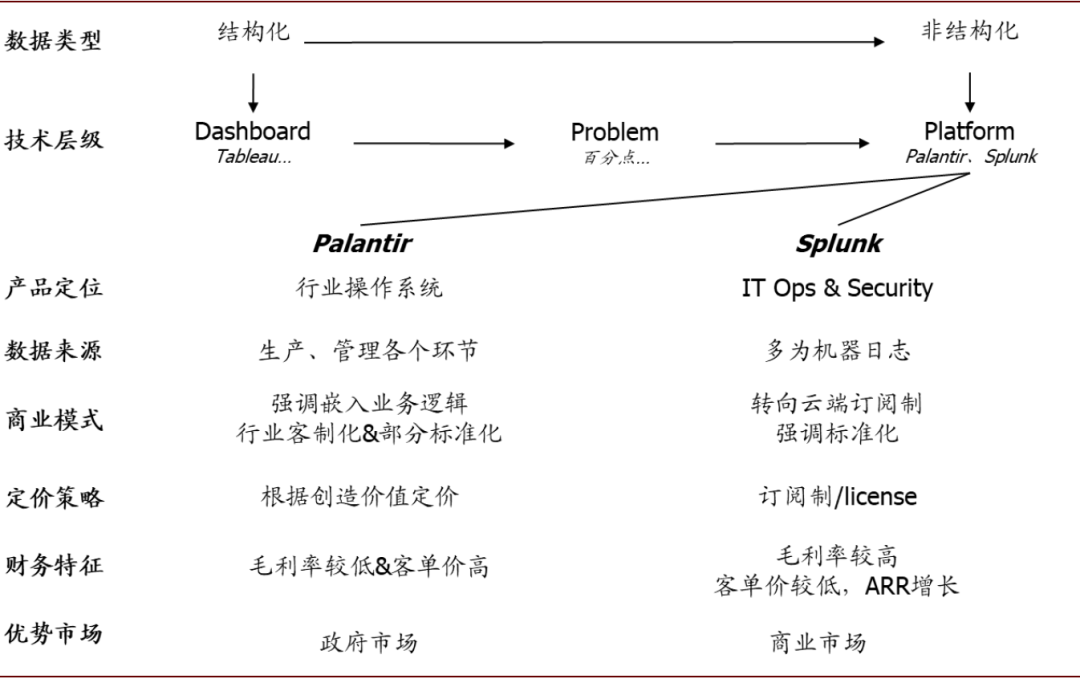

在已有客户的培育上,公司平台可实现灵活开发,客户粘性进一步提升。相较于Splunk等大数据厂商,公司可接入客户生产、管理等各个环节的数据,故更为深入地嵌合客户的业务、数据逻辑,非标准化特性更为明显。同时,用户可以依托公司底层平台对多源异构数据的接入和清洗,不断根据需求灵活开发上层应用,这进一步提升了用户的切换成本。另一方面,公司也可将其他细分领域数据分析产品作为模块接入公司平台,通过兼容其他系统提升用户粘性。

3.3.2 用户层面:定位行业操作系统,以网络效应重塑用户增长曲线

聚集效应下定位垂直行业操作系统,网络效应下提升客户内部粘性。

►垂直行业拓展中,公司与行业龙头合作,共同开发针对垂直行业的细分平台,将行业Know-How及共性需求沉淀,提升产品化程度,并保持针对行业的客制化模式。行业龙头有助于公司打开垂直行业,并形成聚集效应,继而成为行业操作系统。以公司与空客共同开发的大数据平台Skywise为例,此平台目前已经接入全球100多家航空公司和15个供应商,并接入9000架飞机的运行数据。

► 客户内部拓展中,公司平台可以实现客户组织体系内部跨部门、跨层级数据的打通和融合。工程师可以根据自己熟悉的编程语言开发上层应用,非技术人员则可以依托可视化看板及低代码编程环境完成数据驱动决策的过程。全面的数据接入和多层级的用户群体,可以不断增强公司产品在客户组织内部的价值,形成网络效应,并进一步提升客户粘性。

图表: 公司在两大垂直集成平台基础上,打造多个行业的垂直解决方案

资料来源:公司官网,中金公司研究部

垂直行业操作系统的商业愿景仍需进一步观察,高客单价下公司优势领域或在G端市场。从目前公司商业客户拓展情况来看,仅有航空行业形成了较为完整的垂直行业平台Skywise,其他行业的垂直集成平台仍未形成较为明显的聚集效应。同时,以公司客户数量及所覆盖行业来看,公司125位客户分布在36个行业,以此计算,每个行业平均客户数为3.47,聚焦效应或仍较弱。相较于Splunk等其他大数据分析厂商,公司目前客制化程度仍较高,客单价亦远高于其他厂商。从商业客户开拓难度上来看,Splunk订阅制的标准化路径可以有效降低客户使用成本,而公司的高昂客单价或给其商业市场开拓带来了一定的难度。

图表: 垂直行业操作系统的商业愿景在高客单价下仍有所受阻,公司优势或在G端市场

资料来源:公司官网,中金公司研究部

4、财务情况:收入或一定程度上依赖极端事件,亏损幅度正不断缩窄

4.1 收入:一定程度上受极端事件驱动,订单对收入的可预见性或不高

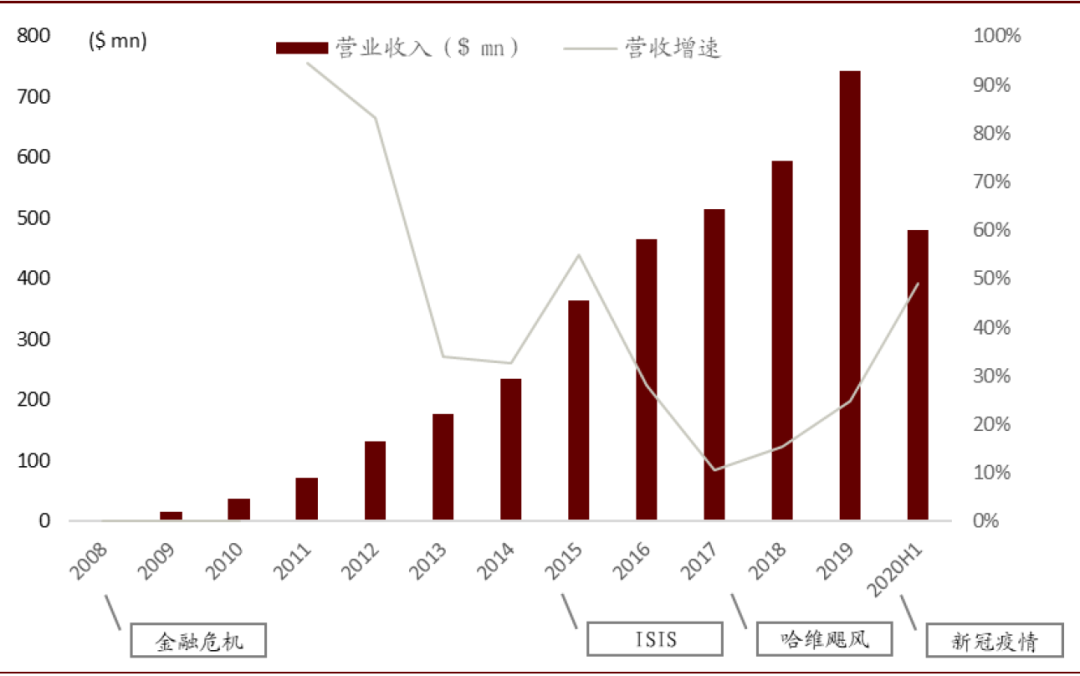

高客单价下,用户数量增长稍显迟缓。从营收端来看,公司营收从2008年的200万美元快速增长至2019年的7.43亿美元,CAGR实现71.25%。2020H1公司营收实现4.81亿美元,同比增长49%。从营收结构来看,2019年,商业客户贡献了53%的收入,B端所贡献营收占比不断提升。分客单价和客户数量来看,客户数量在高客单价下增长略显弛缓。2019年,公司客单价为560万美元,2009~2019年CAGR实现30%。截止至2020年H1,公司客户数量为125,相较Splunk等数据分析公司仍较少。

公司收入端增速一定程度上依赖于极端事件。公司成立即瞄准911事件后美国政府防恐需求,并在中东战场得到较大范围的应用。从公司营收增速上来看,2008年前后金融危机、2015年前后ISIS等极端事件均在一定程度上驱动了公司营收端的快速增长。特别地,2020年上半年,受卫生事件冲击,美国特朗普政府决定将卫生事件数据绕过美国疾控中心(CDC),直接发送给国家卫生部(HHS),而HHS的医疗数据系统正是由Palantir提供,或在一定程度上驱动了公司上半年营收端的增长。

图表: 公司营收快速增长,但一定程度上受极端事件驱动

资料来源:招股说明书,中金公司研究部;备注:2008~2009年受低基数影响,营收增速超过100%,故未纳入图表

从在手订单来看,订单对收入的可预见性或不高。从在手订单来看,公司2020年政府订单体量为12亿美元,其中已经实施了5.59亿美元,尚有6.04亿美元未实施。由此来看,公司在手订单较整体营收规模仍较小,订单可预见性或并不高。同时,部分政府合同存在着被终止或随时禁止的风险。

4.2 盈利:产品实施周期压减驱动边际贡献率上升,亏损幅度有所缩窄

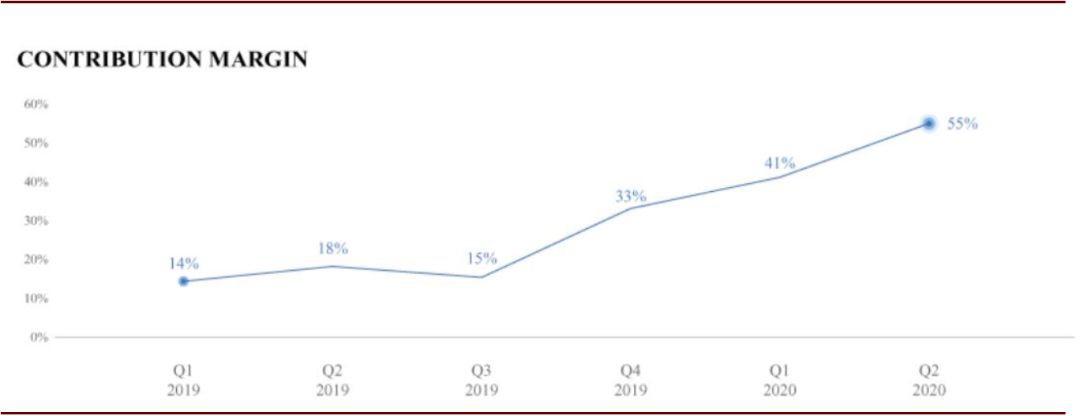

大数据平台实施周期不断压减,边际贡献率不断提升。公司成本费用中,大数据平台的实施成本及销售成本为主要的支出项,故公司以边际贡献率作为公司运营效率的衡量指标。公司边际贡献率从1Q19的14%不断攀升至2Q20的55%。从大数据平台实施周期来看,2Q20,公司实施部署产品的周期减少为1Q19的五分之一,平均实施周期下降至14天左右,最短可在6小时内启动运行。

图表: 随着公司产品实施周期的进一步压减,边际收益贡献率不断提升

资料来源:招股说明书,中金公司研究部;备注:Contribution Margin为(收入-营业成本-销售费用)/收入

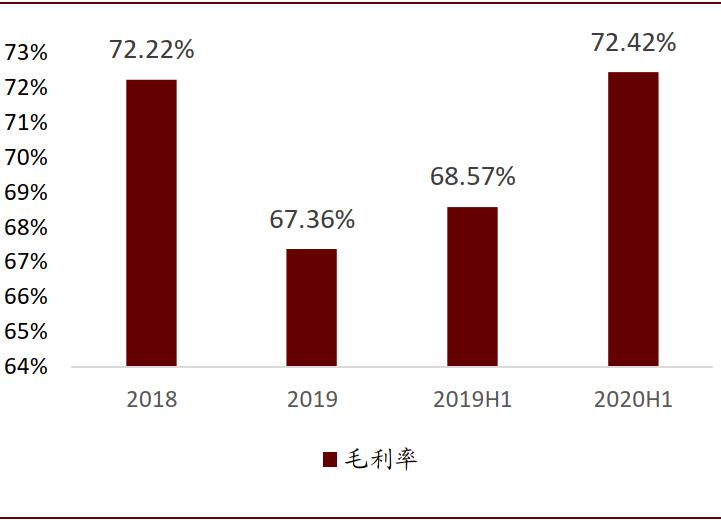

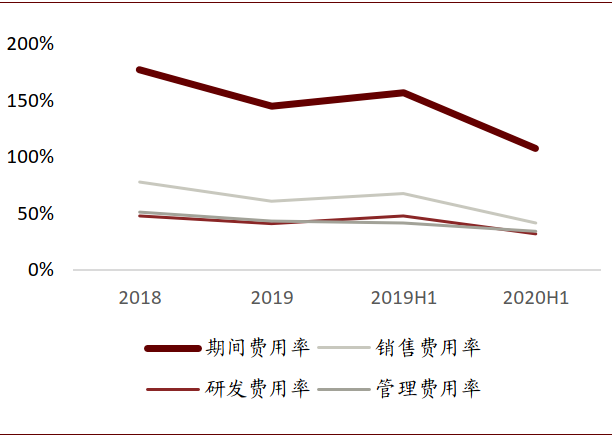

公司仍未实现盈利,但亏损幅度有所缩窄。公司目前尚未实现盈利,2019、2020H1公司剔除股份支付后净亏损分别为3.37、0.172亿美元。从毛利率来看,公司2018、2019、2020H1年毛利率分别实现72.22%、67.36%、72.42%,维持在较高水平。从期间费用率来看,公司2018、2019、2020H1期间费用率分别实现176.93%、144.99%、107.61%,我们认为公司运营效率的提升是期间费用率趋势性下降的主要原因,2020年受卫生事件影响部分人员差旅费用下降是短期下降的驱动力。

图表: 公司毛利率水平维持高位

资料来源:招股说明书,中金公司研究部

图表: 公司期间费用率呈下降趋势

资料来源:招股说明书,中金公司研究部

5、估值情况:商业模式与SaaS有一定距离或是估值折价的主要原因

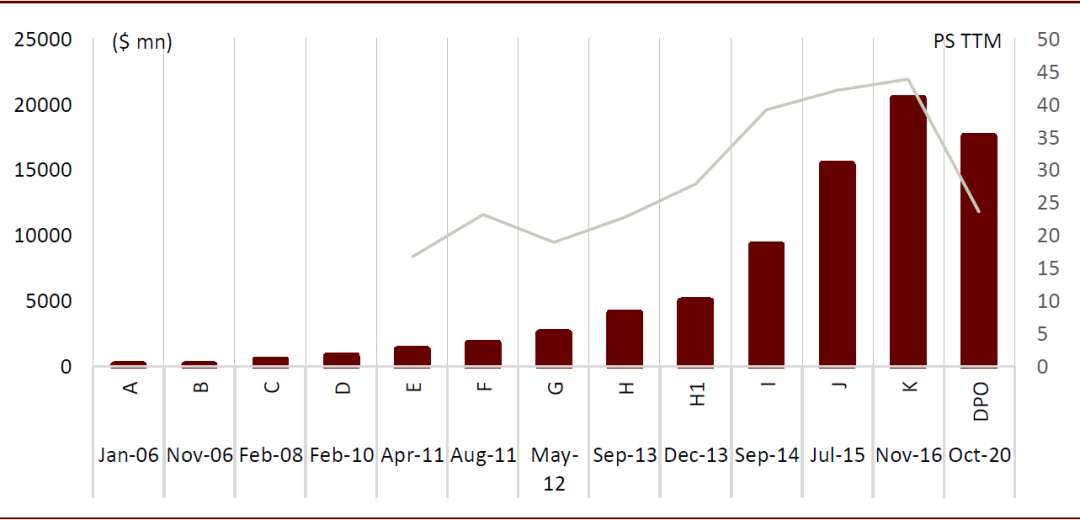

随着公司业务的不断开拓,公司估值不断攀升。从Sharespost披露的公司上市前历次私募融资情况来看,公司早期估值随着业务的不断开拓而不断攀升。2016年底,公司估值已经超过200亿美元。我们认为,市场在早期给予公司高估值的原因或是看好公司大数据业务横向拓展下的高成长性,行业大客户的获取也轮番驱动公司估值扩张。

图表: 早期公司估值水平不断攀升至200亿美元,PS估值中枢或在30x以上

资资料来源:Sharespost[2],中金公司研究部;备注:A、B、C等为融资轮次

上市前后市场对公司的估值有所下滑。2018年前后,公司在私募市场的估值水平有所下降。上市前后,根据纽交所披露的信息,公司上市参考价格为7.25美元/股,对应公司估值约为157亿美元。上市后交易均价约为10美元/股,对应公司估值约为217亿美元。这一估值水平,对应2019年 29x P/S(2019年收入7.4亿美元),对应2020年20x P/S(2020年上半年增速49%左右,对应全年11.0亿美元左右收入)。

商业模式与目前美股主流有一定距离,或是市场的核心疑虑。我们认为,从商业模式上来看,公司产品兼具标准化和定制化的特点,与美股主流的SaaS模式仍有一定的差距。从收入端来看,公司客户近半为政府客户,由此带来了订单可见性不高的风险。同时,成为行业操作系统、继而重塑增长曲线的理想商业模式下,是否可以达到“引爆点”仍需进一步考观察。

公司经营性现金流长期为负,上市前折价融资或表明公司现金需求较大。由于公司仍为亏损,故目前公司目前经营性现金流净额仍为净流出,对公司现金产生了较大压力。2020年4月~2020年9月,公司以每股4.65美元(估值100亿美元左右)实施股权融资,共融得9.602亿美元。估值水平显著低于往期估值中枢,或可引证公司仍有较大现金缺口,融资需求较为旺盛.

图表: 公司经营性现金流长期为负,对现金需求较大

资料来源:招股说明书,中金公司研究部

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP