历史最佳季度盈利8.74亿美元,现金储备145亿美元!马斯克对特斯拉(TSLA.US)很乐观

本文来自微信公众号“电动星球News”。

熬过二季度全球复苏期之后,特斯拉(TSLA.US)的三季度财报,重新呈现了多维度、高幅度的增长。和 2019 年的 Q3 财报一样,数字漂亮得有点吓人。

用官网的原话总结,特斯拉在这个月创造了三个历史记录:Record vehicle deliveries, profitability and free cash flow(车辆交付、利润和自由现金流)。

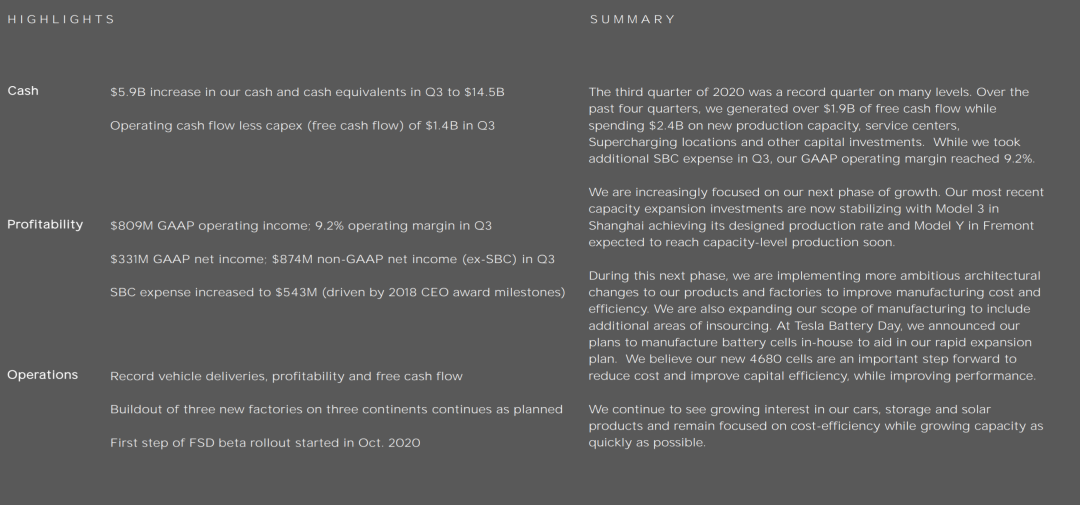

其中最突出的是现金等价物储备,继上季度增长 5.35 亿美元之后,本季度暴涨达 59 亿美元,总额高达 145 亿美元——像戴姆勒集团这样的巨物,2019 年度财报也「才」报出 189 亿欧元(224 亿美元)的现金储备。

增幅更吓人的还有利润,三季度特斯拉 GAAP 准则下净利润达 3.31 亿美元、非 GAAP 准则净利 8.74 亿美元,分别环比二季度增长达 218% 和 94%,同比上季度增长也高达 131% 和 156%。

自由现金流方面,三季度的特斯拉给出了13.95 亿美元的成绩,环比增长高达 234%,同比增长更是去到了 276%。

在中国卖疯了的 Model 3,帮助马斯克达成了 139593 辆的交付成绩,也让特斯拉的 2020 累计交付量达到了 318980 辆——距离50万辆的目标还差 181020 辆。

换言之,特斯拉需要在四季度实现 30% 的环比交付增长,才可以完成去年定下的 KPI。但如果按照三季度高达 54% 的环比和 44% 的同比交付增长率,好像也不是什么难事?

特斯拉 2020Q3 财报耀眼得可怕,而亮点也不止上面所述,但我们对今天的财报会议还有着别样的期待。

北京时间昨天,特斯拉正式向部分 early access 用户推送了 FSD Autopilot 软件更新。出乎意料的是,这一次特斯拉对保密性要求高得不像是马斯克手下的企业,截止至财报会议之前,我们还没看到任何详细的使用反馈。

所以财报会议上,马斯克会不会放出更多风声?Q3 盆满钵满的特斯拉,有能力兑现跳票了四年的诺言吗?

马上开始。

升维大提速

原谅我引用了 iPhone 12 的广告文案,因为我觉得这句话形容 Q3 的特斯拉可能更合适。

经过上半年的魔幻之后,特斯拉显然已经重回去年脱缰野马般的增长速度,下面举几个例子:

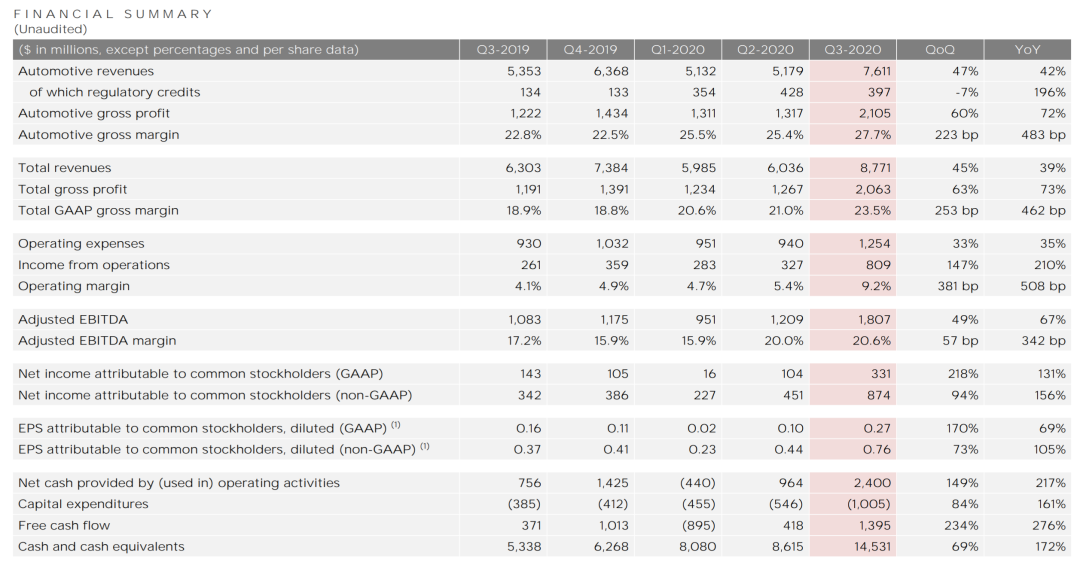

汽车业务收入 76.11 亿美元,环比 +47%,同比 +42%;

汽车业务毛利率 27.7%,毛利 21.05 亿美元,环比 +60%,同比 +72%;

总收入 87.71 亿美元,环比 +45%,同比 +39%;

总毛利 20.63 亿美元,环比 +63%,同比 +73%;

营运利润率 9.2%,2020Q2 为 5.4%,2019Q3 为 4.1%;

汽车总产量 145036 辆,环比 +76%,同比 +51%;

Model S/X 产量 16992 辆,环比 +169%,同比 +4%;

Model 3/Y 产量 128044 辆,环比 +69%,同比 +60%;

全球平均库存周期 14 天,2020Q2 为 17天,2019Q3 为 18 天;

能源业务装机量 759MWh,环比 +81%,同比 +59%;

全球超充桩数量 19437 个,环比 +7%,同比 +33%

值得一提的,是特斯拉能源业务,这个曾经被马斯克称为可以和汽车业务媲美的「明日之星」,在 Q3 迎来了超高速增长,环比高达 81%,同比也接近 6 成。马斯克在今天的财报会议上说「能源业务的潜力明年才会展现」。

特斯拉在财报中表示,其 Solar Panel 的成本降到了行业平均水平的 2/3,仅为 1.49 美元每瓦发电能力。

最后提一点,特斯拉 Q3 的提速甚至还体现在花钱上。马斯克说「我们近期的运营目标,是怎样在不浪费的情况下,以最快的速度把钱花掉。」

产能、电池、Autopilot

财报里面,特斯拉还更新了全球工厂的进展。其中 Fremont 工厂的 Model 3/Y 年产能从 40 万增长到 50 万辆、上海工厂 Model 3 年产能从 20 万增长到 25 万辆。另外 New US Factory 的 Model Y 车间状态也从「In development 布局中」更新至「Construction 建设中」。

至于柏林工厂,特斯拉的表述是「厂房处于建设过程中,设备将会于未来几周内入场。与此同时,柏林工厂的团队也在不断壮大。」

三季度特斯拉的重点事件其实不在于工厂,而在于智能电动汽车的产品力核心——电池,以及自动驾驶。

马斯克在 8 月份就已经预告了,新版 Autopilot 软件和老版相比,相当于完全重写,结果就是充分利用了两颗 FSD 芯片 144TOPS 的算力,从而实现「零干预」的表现。

财报里面的表述则是「我们的 Autopilot 团队本季度着力于神经网络的基础算法重写,这有助于我们接下来的功能更新。10 月份,我们向部分 early access 用户推送了重写之后的第一个新功能——City Streets。随着我们不断收集数据,系统鲁棒性也会更高」。

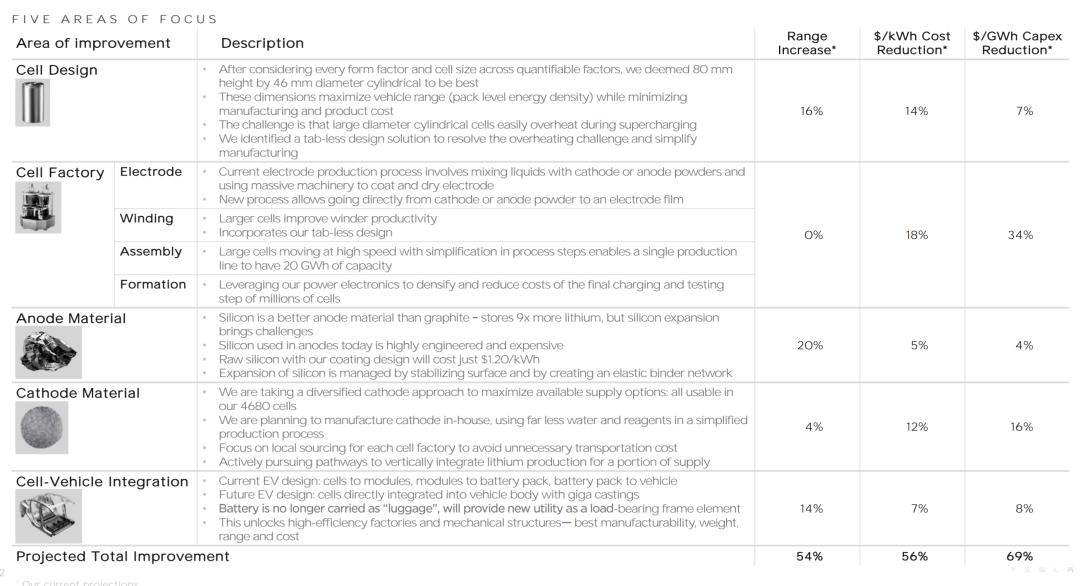

9 月 22 日,马斯克对着一堆汽车,开了一场可能是今年汽车行业最重要的发布会。会上特斯拉正式推出了 4680 电池,以及全新的全自研电池生产工艺。

特斯拉在 Q3 财报里面这样写:「我们在电池日发布会上,描绘了可以降低电池组 56% 每 KWh 成本的路线,并可以此打造可盈利的 2.5 万美元车型。我们认为,这是成本上超越内燃机汽车的关键优势。另外,得益于更简约的电池制造流程,我们认为每 GWh 电池的资本投入可以相比现在降低 69%。」

特斯拉还将电池日发布会的要点附在了财报里面,非常贴心(也可能是生怕别人不知道它牛逼)。篇幅所限我们就不全部翻译了,简单列几点:

80mm 长度和 46mm 直径可以最大化续航,最小化生产流程

4680 电池的难点在于直径更大使得超充时热量难以控制,特斯拉通过无极耳技术已经攻克了这一点

更大的电池还提升了干电极卷绕机的生产效率

新的电池尺寸是单生产线年产 20GWh 电池的关键

硅是更好的负极材料,储锂能力是石墨的 9 倍,但硅的膨胀问题是真正的挑战,特斯拉的解决方法是加固表面,并创造有弹性的粘合网状结构

目前电动汽车的电池结构是电芯→模组→电池包→车辆,特斯拉未来的规划,是用超级压铸机将电芯直接集成到车辆结构中

新的结构可以带来轻量化、长续航、低成本

电芯设计、心生产流程、负极材料、正极材料、电芯-车辆集成一共可以降低 56% 的制造成本、降低 69% 的资本投入、增加 54% 的续航

历史最佳季度的背后

「Q3 was our best quarter in history」,马斯克今天在财报会议上说的这句话,未来很长一段时间里,应该还会出现好多次。

马斯克还感谢了所有坚定持有特斯拉股票,共同走过股价高峰低谷的投资者。「I’ve never felt more optimistic about Tesla than I do today(我从未像今天那样对特斯拉如此乐观)。」

他同时表示特斯拉依然在努力,「We’re making progress on three major factories,I’m always impressed by how much the Tesla China team makes.(我们同时在推进三家主要的工厂,特斯拉中国团队的努力总是让我惊艳)」。

CFO Zach Kirkhorn 则表示,运营支出环比增长是因为马斯克的薪酬计划,实际上特斯拉 Q3 的运营成本甚至还是在降低的。

不知道马斯克有没有了解最近国内的舆论场——当然对于他来说,舆论从来不重要,推动世界向可持续能源发展就可以了。

言归正传,马斯克表示由于全新的制造工艺爬坡需要时间,柏林工厂的进度会比原来慢一点,但随着时间的推移,最终产能却要比规划的更高。整个过程需要 1-2 年的时间。

Autopilot 方面,马斯克还是反常地守口如瓶,只表示软件重写不会伴随新传感器的增加。

Tesla Energy 负责人 RJ Johnson 则表示,能源业务直到 2021 年都会处于供不应求的状态。尤其是 Megapack,它的需求甚至排到了 2021 年后。他表示随着成本的下降,可持续能源一定会代替燃油方案。

接下来的问答环节,我们以 Q/A 的形式记录:

Q:4680 电池会和新结构的车辆同时在柏林工厂量产吗?

Drew Baglino:会的。

Musk:让更多人负担得起特斯拉汽车很关键,当你考虑到全自动驾驶的时候,所有其他的利润就会显得可笑地小。

Zach Kirkhorn:特斯拉正在着力于加速制造以及大量生产。即使特斯拉全系车型几乎都经历了降价,特斯拉也依然能保持住利润和规模。成本降低之后,车辆会变得更吸引人,由此消费者才会购买我们的车。

Q:电池日提出的目标是否实际?

Musk:我们会,也有能力改变电池的每一个参数。特斯拉一直以来都在探索不同的电池化学。这就是特斯拉该有的样子,一家不断展现创新趋势的电动车企。

Q:Model 3 和 Model Y 目前利润率表现怎么样?

Zach Kirkhorn:特斯拉造车的关键一直都是扩大规模、减少成本。特斯拉目前的目标是将 Model Y 的成本降低到 Model 3 差不多的水平。这是一个很大的挑战,因为 Model 3 的成本也一直在下降。

Q:Cybertruc k的量产情况如何?

Musk:特斯拉团队正在努力地让 Cybertruck 表现得比去年发布时还要好,我们希望交付一辆比发布会更厉害的车。Cybertruck 目前还在做大量的细小改进,最终会在奥斯丁工厂量产。

Cybertruck 坚硬的外骨骼结构会是量产的一大难题,但我们正在努力克服。如果一切顺利,交付会在明年年底开始,2022 年和 2023 年会大量交付。

Q:特斯拉目前自主研发的重点在哪里?

Musk:特斯拉是一家垂直整合到没朋友的公司,我们先设计制造机器的机器,然后制造制造机器的机器,然后再制造汽车。这会使得学习特斯拉成为一件很困难的事。

我不清楚疯狂地整合是不是聪明的选择,但起码目前看来没错。

Q:你的意思是不是其他主机厂追不上特斯拉了?

Musk:即使电动化已经完成,也一定会存在其他汽车企业。只是特斯拉相比传统意义上的主机厂,对于汽车设计的更多,制造的也更多。传统车企不太喜欢冒险,所以会从同一供应商采购,最后车子长得都一样。

我们大概比其他车企垂直整合的程度高出一个数量级。

Q:SEMI 货车的情况怎么样了?

Musk:目前工作的重点,是和很多第三方沟通充电基础设施的问题,我们不想在这方面单干。每辆 SEMI 需要的电芯是一般电动车的 5-6 倍,我们还需要解决电芯产能限制。

Q:会不会考虑剥离特斯拉的各个子部门?

Musk:特斯拉本质上其实是一系列初创公司的总和。每一个产品线是一个公司,每家工厂也是一个公司。但目前没有任何剥离业务的念头,这只是徒增复杂性。

哦对了,特斯拉从不依赖任何企业级软件,所有内部软件都是我们自己开发的。

笑着奔跑

其实,无论今年马斯克能否完成 50 万辆交付,特斯拉的 2020 也已经赢了。

连续第五个季度盈利之后,已经没有人会像两年前一样担心特斯拉「会不会亏钱」、「是不是骗局」。

特斯拉如今手握近千亿人民币现金储备,有能力实现超过 8 亿美元的单季度盈利,这家 17 岁的「初创企业」一直处于加速度中,也就是说它的进步速度甚至是在加快的。

然而,当你越家喻户晓,你就越不能特立独行。

想要达到马斯克去年说过的 2000 万辆销量,特斯拉需要在不同市场做的不同功课,还有很多,我们还会看到特斯拉在舆论环境中跌宕沉浮很多次。

但毋庸置疑的是,特斯拉的标杆地位,还会持续很久。

你们对特斯拉乐观吗?

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP