冷冬叠加供给变局,1倍PB的煤炭能否迎来估值修复?

本文转自“万得资讯”,文中观点不代表智通财经观点

10月19日,中国(太原)煤炭交易中心发布的最新一期综合交易价格指数为127.49点,环比上涨0.82%,自9月14日后连续4期上涨。

近一段时间,国内煤炭价格因为供需变局而保持强势,而据权威气象预报,今年又有冷冬来袭,可能进一步提振需求,因此煤价有望继续走高,从而提升行业景气度。

煤价强势

10月19日,经过连续的上涨,动力煤期现货价格高位横盘。

供给方面,一方面进口煤炭大幅减少,另一方面,国内煤炭受限于停产限产,是近日催生煤炭价格上涨的主因。

海关总署10月13日公布的数据显示,中国2020年9月份进口煤炭1867.6万吨,较去年同期的3028.8万吨减少1161.2万吨,下降38.34%。较8月份的2066.3万吨减少198.7万吨,下降9.62% 。

全国煤矿及超载各类检查,煤矿产量释放有限,周边电厂及焦企的补库,下游煤炭需求回升,民用市场冬储备煤,“金九银十”建材市场转好,叠加经济回暖对钢筋、水泥等需求的拉动,以及进口煤的收缩政策等,因此,煤价上涨顺理成章。

冷冬提振行业需求

近期,国家气候中心预计,今年冬季将形成一次“拉尼娜”事件。根据往年经验, “拉尼娜”事件将使得我国中东部大部分地区的气温相对偏低1~2℃,且使得东北、华北、长江中下游和华南地区降水下降20~50%,届时将不仅居民端用电量将有所增加,且来水的减少也将提升火电发电份额,对煤炭综合消费需求有望超预期。

中电联燃料分会副秘书长叶春称:“总体来看,今冬煤炭保障情况非常不乐观。在蒙东煤炭产量无明显增加的情况下,初步预估,今冬明春东北整体电煤供应缺口在3700万吨左右,有可能是2016年以来电煤供需形势最为紧张的一年。

新一轮景气周期?

供给减少,需求增加,这或是短期煤炭继续上涨的推动因素之一。但从行业的运行周期来看,煤炭或许迎来新一轮的景气区间。

信达证券认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面、公司面共振。

中长期看,供给端受“十三五”期间新增产能释放接近尾声,煤炭生产严格要求合法合规的限制,供给缺乏弹性;同时“能源安全”战略下,煤炭占一次能源消费占比降幅有望明显收窄,随着经济逐步恢复,煤炭需求有望继续提升,展望明年煤炭供需形势更为趋紧。

2019年中国进口煤炭3.0亿吨,另一方面,供给侧改革,中国近3年煤炭去产能超8亿吨,煤炭消费比重历史性地下降到了60%以下。在过去几年,进口煤填补了国内去产能导致的供给缺口,煤炭价格在去产能的背景下保持低位。

市场人士预期,随着国产煤在供给盘子中的比例提升,价格也可能长期保持强势。

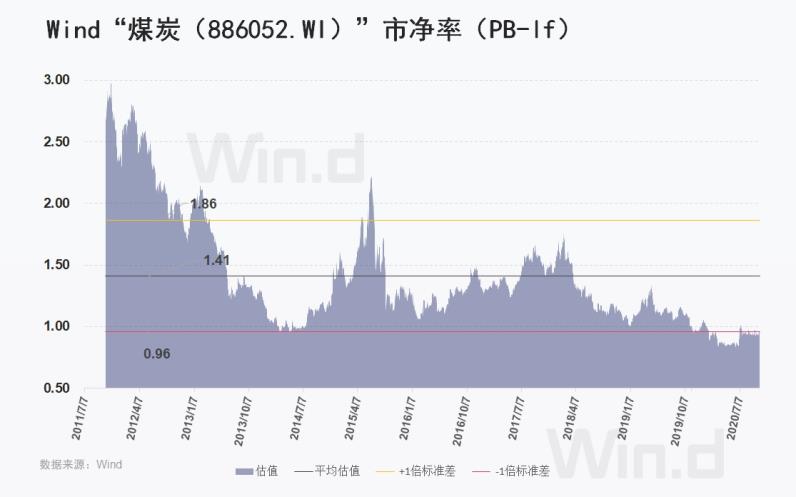

估值:十年低位

与低煤价相对应,煤炭板块的市场表现也长期跑输大盘,板块估值是所有行业中最低的那一部分。

目前煤炭板块估值历史低位,2020年市盈率12.6倍,市净率0.95倍。9月以来的煤价上涨,确保了煤炭企业三季度业绩向好,而四季度煤价也有望高位运行全年业绩有望再超预期。

近几年,市场经历了风风火火的“科技牛”,而煤炭板不足1倍PB的估值,却还是10年以来的最低点,板块能否迎来估值的修复,值得关注。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP