大摩:美国财政刺激的四大后果

本文来自“万得资讯”。

美国应对公共卫生事件的财政和货币政策,是美国经济将V型复苏的重要条件,但美国的经济复苏并不是大规模刺激政策的全部结果!与此而来还有美国经常账户赤字飙升、弱美元、全球经济同步复苏等一系列后果。

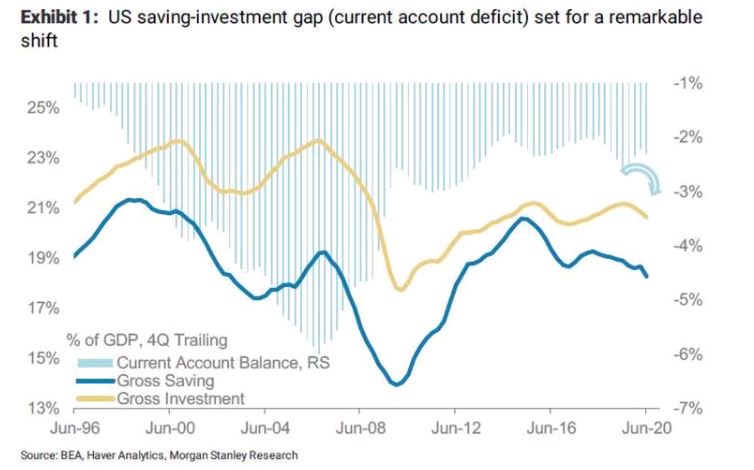

摩根士丹利全球首席经济学家Chetan Ahya 在最近的一份研报中表示,投资者还应该关注到,史无前例的刺激政策还导致了一个惊人的转变,即美国经常账户赤字飙升,远远超出了最近九年占美国GDP 2%-3%的区间。美国经常账户赤字在美国政策反应影响向全世界传导中扮演重要角色,特别是在全球通胀和全球同步复苏方面更是如此。

美国财政刺激政策与通胀

大规模的、持续进行的财政扩张导致美国公共储蓄进一步下降,带来的冲击性质和潜在的收入不平等问题,促使决策者选择倾向家庭转移和采取刺激消费的应对措施。芝加哥大学的一项研究发现,76%的工人从领取的失业保障金比其工资要高,中等收入工人的失业保障金甚至比工资收入要高45%。

Chetan Ahya称,经济快速重新开放,加上前所未有的财政刺激,消费需求急速反弹,个人消费支出预期在9月反弹至公共卫生事件97.5%的水平。鉴于消费这样的反弹力度,预期通胀结果在本周期中也有所不同,预计核心通胀水平从2022年开始年率将超过2%。

在上一个周期中,美联储在通胀达到2%之前开始紧缩,并在通胀没有持续大道2%的背景下继续收紧货币政策。在本轮周期中,美联储早早就稿子了市场其货币政策框架,即转向了平均通胀目标,非常确定货币政策在一段时间内将保持宽松。

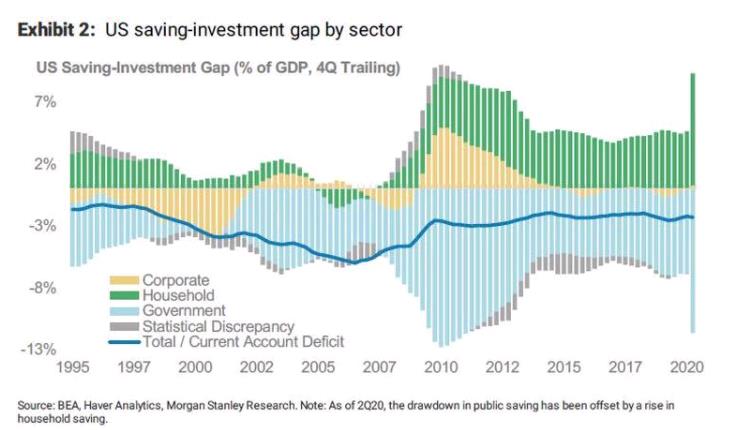

这些政策如何影响投资和储蓄呢?通常情况下,在经济衰退时期,公共储蓄会下降,但是私人储蓄会上升。但在本轮周期中,私人储蓄和公共储蓄之间的差距将进一步加深,且私人储蓄有可能重现2008年后的情况,即在危机过去一段时间之后,私人储蓄还在继续飙升。

不过,摩根士丹利认为,本轮经济周期有不同之处。在经济进入衰退之前,美国的家庭财务已经完成了去杠杆。美联储现在承诺长期保持低利率,进一步刺激了家庭消费而不是继续储蓄。私人部门储蓄持续下降的趋势基调已定,只不过这种趋势能够走多远仍然由政策刺激力度决定。

摩根士丹利政策分析师认为,美国政策制定者为了缩小目前存在的巨大贫富差距,预计财政政策刺激政策持续的时间更长。如果更多的、特别是面向家庭的财政刺激措施出台,将给经济增长和通胀带来上行动力,从而导致美国经常账户赤字快速扩张。

美国经常账户赤字扩张,也将成为弱美元的另一个驱动力。与此同时,长期低利率和不断扩大的经常账户赤字将对世界其他地区,尤其是新兴市场国家起到推动通货再膨胀的作用,促使全球经济在2021年走上同步复苏的道路。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP