狗生赢家Chewy(CHWY.US)该不该买?

本文源自微信公众号“跟着才子哥裸泳”。本文仅供投资者参考,不代表智通财经观点。

最近我在重点研究寻找美股票超跌的公司,说实话我认为好的股票很抗跌,跌30%的差不多了。再来看看最近波奇宠物要上市了,行业很光鲜但数据一般。我和chewy比较了一下,反而发现Chewy(CHWY.US)这个公司不错,而且从75usd/股回调了20usd美金再到55usd/股。这个幅度感觉可以的,差不多达到了30%。

Chewy是美国最大的宠物电商,这公司成立2011年,创立之初公司的愿景是成为全球各地的宠物父母最信赖和最方便的购物网站,我觉得他做到了。Chewy2017年被petsmart收购,作为独立的子公司,Petsmart是私人公司因而没有上市,Chewy在2019年6月于纽交所上市,上市的价格为每股22美元。

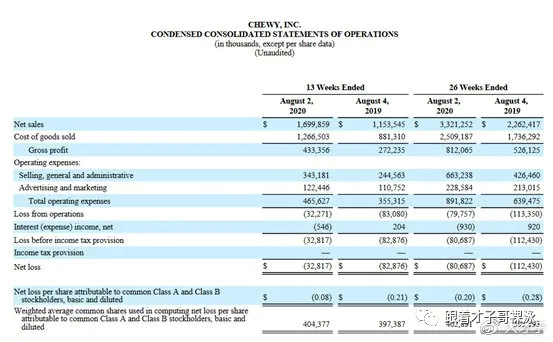

公司股价在这一年里的表现也相当优秀,最高到过75美金。公司这个季度财报不错,收入达到了17亿,较去年增长了47%,毛利率在25.5%,较第一季度的23%,有所提高。Chewy作为一个平台,他上面的商品toC的,经由公司把第三方的商品买断后在专卖给客户。所以这个毛利是不错的了。第二季度虽然业绩不俗,但是业绩还是有3200万美金的亏损,我其实很难想象这是一家零售业的增速,这个季度增长主要归功于他的活跃用户增长和活跃用户消费上的增长。用户大约1500万较去年增长了32%,而每个用户平均给chewy带来了357元的收入,跟去年同期相比增长了7%,短短一年公司的用户就从1100万到了1500万,多了近400万用户,而我看到另一个亮点则是他的autoship占收入70%,也就是11亿左右,我一直认为autoship是chewy的核心竞争优势之一,这个商业模式偏向订阅制,客户可以选定自己需要的宠物产品,然后chewy会更具客户需求,定期将产品送货上门,如果你养了一只狗狗,比如规律地三个月要买一次狗粮,你可以加入chewy的autoship这个项目,他会每三个月自动寄给你狗粮,这个可以大大节省消费者的时间,而且你加入autoship这个项目,也可以享受一定的优惠,我们从数据上看这个模式受到了消费者的广泛仍可,每个季度通过autoship的营收都有稳定的增长,因为这个是recurring的收入,所以市场比较看好。除此之外公司也开始推自己的privatelabel产品,现在privatelabel已经占了公司总收入的15%,我认为这也有助于公司长期提升毛利率。所以我觉得长期来看,chewy是可以赚钱的,他的自由现金流流出量是有明显的缩小,我相信在不久的将来,自由现金流会转正,毛利率在不断的增长,17年只有17%,18年20%,19年23.6%,而这个季度有25.5%。

从财报上来看,公司销售费用占比也在不断降低,去年同期为收入的22%,今年同期只有收入的20%,市场费用去年为销售的10%,今年只有7%。这个更加说明了他靠良好的口碑,不需要太多的营销,同时公司保持了非常棒的营收增长。所以他们非常注重新客户给他们带来的长期价值,而不是短期的盈利状况,chewy要盈利很简单,削减掉一部分营销费用就可以了,但他们通过留住长期客人,来实现公司价值的最大化。在成本端,他们通过提高收入规模,对上游宠物品牌商具有很大的压价能力,这也很好理解一家每年销售100亿的零售商对上游产品肯定是有很强溢价能力的,这个也从他的短期负债能看出来,对上游供应商占款有7个亿。

我看了下只要跟宠物相关的商品基本上都在chewy上找得到,包括一些难找到的高端食品品牌。第二公司部署了不逊于亚马逊,沃尔玛的物流网络,(这一点很不容易很多垂直电商都没有自己的物流)80%家庭基本上隔夜就能收到订的商品,100%的客人2天内可以收到,这个速度不输给亚马逊和沃尔玛。如果你通过亚马逊买,虽然价格和chewy差不多,收货速度差不多,基本上都能在2天内收到,但亚马逊需要成为prime的客户才能享受到免费送货,而chewy只要消费金额在49usd以上就是免费送货。

刚才说了Chewy通过建立客户的口碑从而抓住客户的心来最大化公司的价值,Chewy为客户提供了24小时不间断的在线问答,以及服务专员可以为宠物主人回答以及解决各种和宠物相关的疑难杂症,chewy有一个宠物药房,可以线上给宠物配药,这点是亚马逊没有的。不仅仅这样,我看到cnbc上一个新闻说宠物主人狗狗去世,所以要退还狗粮,因为狗狗过世,chewy不仅仅全额退款,而且送了猪肉一张暖心的卡片,还附上了一张狗狗油画去缅怀它,他们获得了一个一辈子的客户以及良好的口碑,这也导致chewy的客户有非常高的忠诚度。

下面我们来说说天花板,虽然大家看到公司拥有1500万的客户可能会觉得很高,但是我从数据上看,远远没见顶,仅仅是宠物食品在美国的线上销售2017年达到了14%,预计2022年达到25%,跟美国其他行业一样,消费习性也慢慢从实体店转到线上,而公共卫生事件加速了宠物行业的发展,今年3月到7月,美国1200个宠物收容所中,送入动物收容所的狗减少了38%,猫减少了32%,也有越来越多的猫狗得到了寄养家庭的收养,公共卫生事件来了大家出不去社交,所以更需要新的伙伴去陪伴他们,猫狗都排队等产仔,这也促进了chewy的成长。

最后我说说股价,公司估价9月2日见顶到了75美金一股,在9月16日又配股了500万股,价格为55美金一股。当前PS不到3倍,长期来看这个假设公司收入200-300亿利润率做到7%-10%,盈利30亿美金给30倍pe那也是1000亿的公司,相比现在还有4-5倍空间,我个人认为价格回调基本上应该到位了,所以我想我会试着开始建仓。

(毕竟:宇硕)

扫码下载智通APP

扫码下载智通APP