3月大跌重现?美元指数走势很关键

本文来自万得资讯。

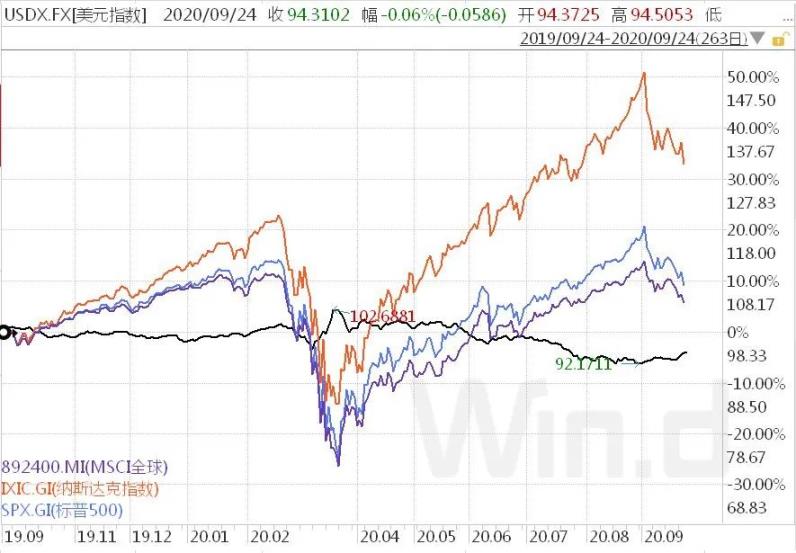

美元指数悄无声息的刷新9周新高,而与此同时,近日全球股市震荡下行。此前,三月份,全球股市大跌,美元指数走升,与当前状况颇为相似。半年前的状况会重演吗?

周三(9月23日)美股再度下挫,道指收跌近2%,创近两个月以来新低。而周四美股微幅反弹,道指微涨0.2%,纳指涨0.37%,标普500指数涨0.3%。

但欧股和亚太股市全线走低,德国DAX指数跌0.29%,法国CAC40指数跌0.83%,英国富时100指数跌1.3%。

日经225指数跌1.11%,韩国综合指数跌2.6%,澳洲标普200指数跌0.81%,新西兰标普50指数跌0.13%。

周四美元指数在连续走高后回落,美元指数跌0.04%报94.3294,为四个交易日以来首次下跌;欧元兑美元涨0.1%报1.1672,英镑兑美元涨0.16%报1.2746,澳元兑美元跌0.37%报0.7046,美元兑日元涨0.03%报105.405,离岸人民币兑美元跌11个基点报6.8269。

因美元小幅回落。大宗商品有所上升。COMEX黄金期货收涨0.19%报1871.9美元/盎司,四个交易日以来首次收涨;COMEX白银期货收涨0.52%报23.225美元/盎司。 NYMEX原油期货收涨0.65%报40.19美元/桶,布油收平报42.26美元/桶。

三月份,全球股市大跌,美元指数走升,与当前状况颇为相似。半年前的状况会重演吗?

这一次,美元因何走强?

美元本次走强,与今年三月有些不一样。三月份美元指数大涨,主要是全球金融系统流动性危机造成,而这一次的诱因有两个,不存在流动性危机。

入秋以来,欧洲卫生事件再次爆发,封城导致欧洲经济复苏受挫,因此压制欧元,助推美元指数走升。

除此之外,美联储释放了一些列“尽力了”的信号,对美元形成支撑。

近期,17位美联储高级官员中,有8位公开发表了讲话。这些官员一致认为,美联储已经做了该做的一切,美国财政需要发力支持经济复苏。

鲍威尔称,“已经用了一切可以想象到的货币政策工具,已经尽人事了。现在很多行业都面临沉重的打击,例如酒店或者是旅行业,我们正在跟相关行业进行密切的沟通。我可以告诉你,白宫会为他们提供。”

但美国财长努钦却对下一轮财政刺激方案何时通过,规模多大等问题避而不答。美国政府的经济顾问Kudlow,甚至认为美国经济并不需要再次大规模的刺激。

鲍威尔和其他美联储官员近期的公开讲话,加剧了市场对财政刺激迟迟不能通过的担忧,刺激市场风险偏好下行,助推美元指数上涨。

美元指数继续涨OR到此为止?

美元指数后市怎么走,市场预测有分歧。

一方面,美联储释放的信号比较含糊,既重申宽松立场,又表示无法给予更多。另一方面,财政刺激计划难以通过,叠加美联储官员警告经济复苏可能低于预期,但实际经济数据表现又没那么差。

看跌美元的一方认为,美联储将在‘更长时间内保持低利率’和美国经济弱复苏的局面,难以支持美元持续走强。

就现阶段而言,美国财政刺激陷入僵局,在11月之前难有结果,政策层面的缺失打压市场风险偏好。美国8月零售销售环比增长0.3%,不及市场预期的1%,而且较前值回落。在财政补贴和高额失业救济金到期后,消费活动的恢复速度变慢,经济复苏前景存在诸多不确定性。

而且,美国财政刺激政策不仅现阶段难产,预计在11月之前,都难以有结果。

看涨美元的一方表示,美国的一些经济数据却在支持美元走强。

美国服务业复苏较为强劲,9月Markit服务业PMI录得54.6,仍显著位于荣枯线以上。美国9月Markit制造业PMI初值录得53.5,较上个月反弹0.4,连续3个月位于荣枯线以上。

而且,财政刺激的延后,实质影响也并没有市场想象的那么大。因为第一轮财政刺激转移支付造成的被动储蓄还未完全花完,而且财政刺激和就业修复本来就应该是一个此消彼长的替代过程。经济复苏进程并没有受到阻碍。

3月的状况会重演吗?

总体来讲,美元走强对风险资产不友好,但目前出现3月等股市大跌的概率并不大。但是,对于美元走势敏感的资产,则小心为上。

当前市场情绪相对脆弱、获利回吐压力较大。因此,短期内市场可能会延续9月初以来的震荡盘整格局。不过,过度的担心市场重演3月份级别的波动和大跌也可能有过于悲观之嫌,原因在于整体卫生事件后经济的修复仍在继续。政策前景虽然面临一定不确定性,但整体依然维持了此前非常宽松的基调而且在极端情形下仍有加码空间。

不过,该机构认为,这是基于正常情况的推论。如果11月美国选情出现更大的不确定性,或者到了11月之后,美国财政和货币政策仍然不能出台对经济有利的方案,市场将遭受较强的尾部风险逆风。

对于A股来说,短期仍然难有大行情出现。

中期来看,驱动“循环牛”的核心并没有改变,在全球经济弱复苏,货币政策恢复正常化的背景之下,驱动A股上行的核心动力来自改革预期对于风险偏好的提振。

从结构上看,短期关注三条市场主线,一方面,前期调整幅度较大,近期出现场外资金流入的强势板块值得投资者重点关注;另外一方面,关注十四五产业规划预期相关板块;第三方面,持续关注三季报高景气的方向。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP