云顶新耀(01952)IPO分析+申购策略:史上最豪华基石阵容!

本文来自 微信公众号“量化简财”

云顶新耀(01952) 申购截止时间2020年9月30日 。下面通过对公司基本面分析、招股价、行业、保荐人、市盈率等综合分析,给大家提供本期港股打新的操作建议,仅供参考。

1 招股信息

股票名称:云顶新耀(01952)

招股日期:9月25日-9月30日招股

发行股份:发行5719.2万股,其中90%为配售,10%为公开发售。

发售价:50-55港币

每手股数:500股

所属行业:医疗保健

发行市值:60亿

发行市盈率:亏损

入场费:27777.12港元

暗盘交易:2020年10月8日

上市日期:2020年10月9日

保荐人:高盛,美国银行

绿鞋:有

基石: 史上最强基石阵容:基石投资者包括基石投资者包括RA Capital, CBC, Janchor Partners,GIC(新加坡政府投资公司),贝莱德基金, Cormorant, Hillhouse Capital(高瓴资本集团), Invus, Lake Bleu Prime, 奥博资本基金, Rock Springs Capital, Indus, Octagon Investments, Surveyor, Tybne and Woodline Fund.

融资情况:2020年6月,云顶新耀获得3.1亿美元的C轮融资,本轮融资包括两部分优先股筹资,2.6亿美元C-2轮以及5000万美元C-1轮。C2轮由建峖实业投资领投,RACapitalManagement和高瓴资本共同领投。2020年至今国内共114起生物医药融资,单轮融资到达并超过1亿美元的仅有13家,而在未上市公司范围内,单轮融资超过3亿美元的,仅云顶新耀一家。

2 新股简介

云顶新耀(01952.HK)公司于2017年创立,是一家临床后期生物制药公司,业务包括全球同类首创或同类最佳疗法的许用、临床开发及商业化,以解决大中华及亚太区其他新兴市场尚未得到满足的医疗需要。公司目前共有8个到达临床期的核心药物,其中许多都处于临床研发的后期阶段。目前有4项药物正在中国进行临床试验,另有2种药物将在今年开始注册试验。

3 公司业绩

云顶新耀,成立至今一直处于亏损状态,2018年—2020年3月31日,该公司经营亏损净额分别为人民币1.272亿元、人民币1.761亿元、人民币3030万元及人民币1.51亿元,大部分经营亏损因研发开支以及一般及行政开支而产生。

4 保荐人

保荐人高盛,美国银行。高盛历史保荐新股比较多,对医疗保健类新股情有独钟,经常可以看到高盛身影,高盛保荐的医疗类新股破发的暂时没有。该股是美国银行保荐新股的首秀!

5 同行业表现

该股属于医疗保健,历史上市新股19只,上市首日破发寥寥无几,整体来看生物—B肉多面少!此股和正在招股的嘉和生物一样,也有高领的身影!

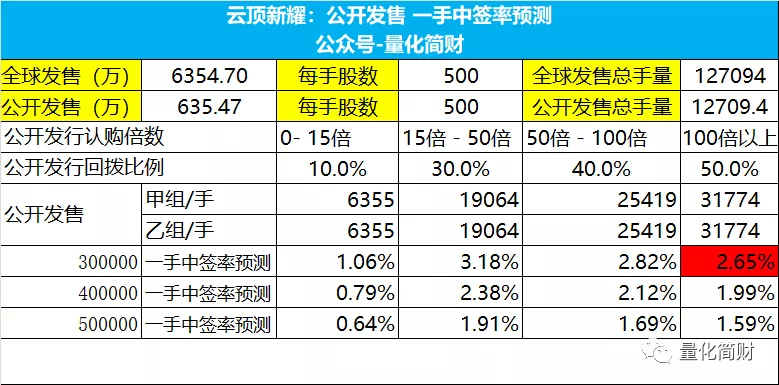

6 一手中签率预测

云顶新耀 :公开发售635万股,每手500股,公开总发行手数:12709手,甲组乙组各6355手。

按当前打新人数,基于各打新客手里子弹不足,加上券商额度不足,云顶新耀初步预计申购人数会在30万左右,大概率会超购100倍以上,回拨至50%,一手中签率2.65%左右,申购200手+稳重1手。

后续根据超购倍数,动态调整一手中签率。

7 IPO综合点评

云顶新耀,再来一家生物制药公司,具体业务说实话没看太懂,不过没关系,看基石就够了,16家基石(高领+GIC+贝莱德基金+奥博资本基金 等等)算是最豪华的基石阵容了,大佬们都在了,基石认购将近50%。基石大佬们坐阵,定海神针。大佬吃肉,我们喝汤吧。嘉和生物没有上完的子弹全都交给了云顶新耀。算是国庆大肉包吧,就是不知道能否中签,这只打完,过国庆休息···

8 申购策略&申购计划

甲组策略:一手入场费2.7万,已经彻底被掏空了,甲组预计中签率2.65%左右,申购200手+稳中1手。抢上融资的账户,能申购多少就申购多少吧。大家子弹都不足了,券商额度估计也不多,所以佛系打吧。

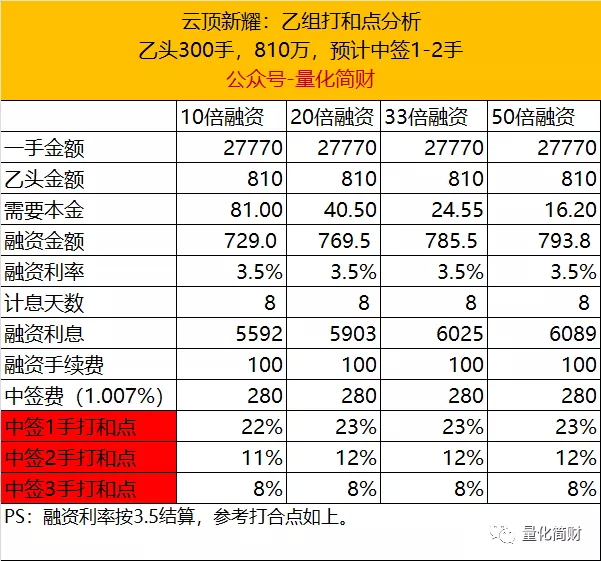

乙组策略:乙头300手,810万(预计,具体数据明日公布为准,)乙头预计中签1-2手,打和点在11%-22%吧。如果只乙头只中签1手,涨幅22%才能打平;中签2手,涨幅11打平;中签3手,涨幅8%打平。总体来说,乙头还是有肉吃的。有子弹的可以上。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP