中银国际:欧央行9月货币政策决议按兵不动,欧元区复苏预期上调

本文来自微信公众号“朱启兵宏观研究”,文中观点不代表智通财经观点。

摘要

9月货币政策决议按兵不动,会后拉加德的讲话中关注卫生事件带来的不确定性、提及外需的确定性与服务业复苏动能减弱,欧央行对2020年欧元区的经济预测比6月份更加乐观,且表示“将关注欧元升值对中期通胀水平的影响”,但未采取实际行动。

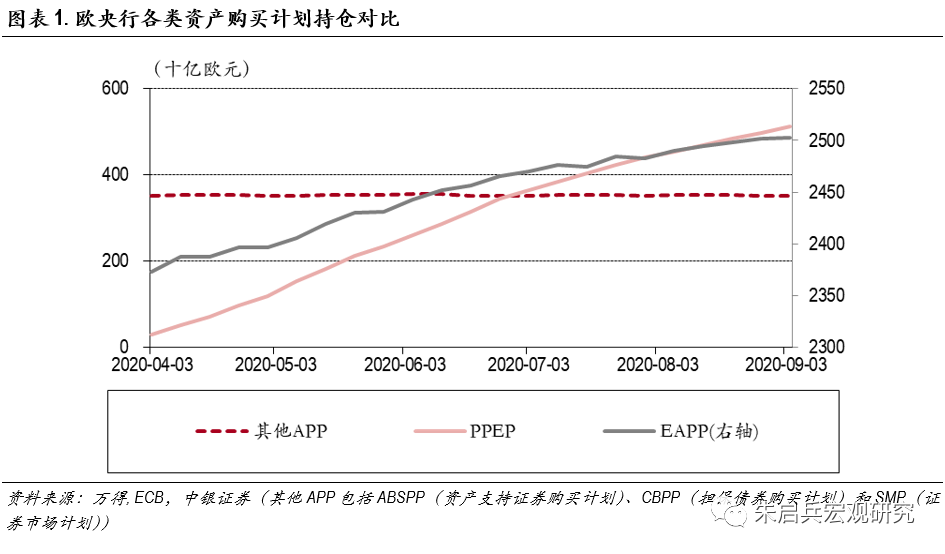

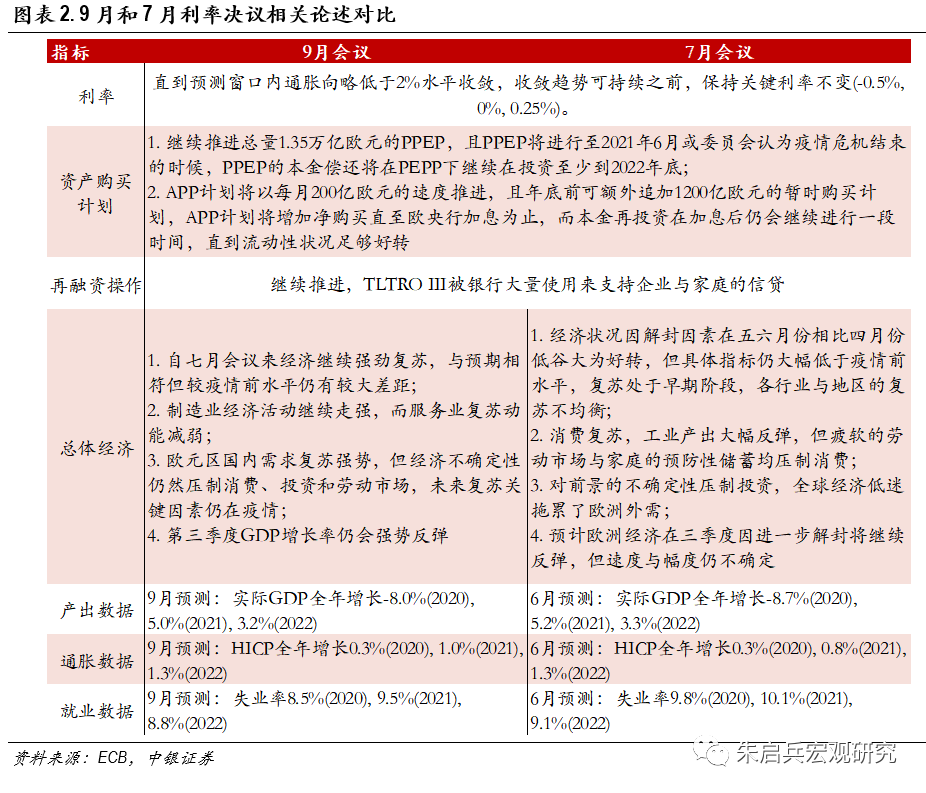

货币政策决议老调重弹,符合市场预期。相较于7月会议,9月货币政策决议一字未动,主要内容有4点:1. 重新阐述保持关键利率不变;2. 继续推进总量为1.35万亿欧元的PPEP(大流行资产购买紧急计划),截至9月4日,欧央行资产负债表上PPEP持仓为5123亿欧元,平均每周净头寸增加150亿欧元左右,是目前欧央行扩表的最主要来源;3. APP(资产购买计划)将以每月200亿欧元的速度推进,且年底前可额外追加1200亿欧元的暂时购买计划;4. 继续通过再融资操作提供充足流动性。

拉加德的介绍性陈述主要有三个亮点,第一点是她对欧元区最近的经济状况陈述相较7月会议有一定差异:1. 对于卫生事件带来的不确定性的重视,讲话中多次提到复苏的持续性和强度“高度依靠”卫生事件的发展,关于欧元区的卫生事件,我们之前已经有较多的讨论,其目前处于单日新增不断增加但致死率控制平稳的状态。短期内假如可以看到单日新增病例的拐点且致死率依旧处于低位,我们便可以对欧元区复苏持续度有较乐观的期待;2. 外需的确定性在加强,欧央行认为全球基本面正在不断修复,对欧元区2020年外需增长的预测从6月份的-15.1%上升为-12.5%;3. 服务业的复苏明显,不过动能开始减弱,不断增长的失业率拖累了消费。

第二点值得关注的是欧央行对于2020年欧元区的经济预测比6月份更加乐观。ECB将2020年实际GDP增速预测(括号中为6月份预测值)修改为-8.0%(-8.7%)、私人消费-8.0%(-7.8%)、固定资本形成-12.3%(-15.5%)、出口-13.7%(-13.6%)、进口-11.7%(-12.0%)、失业率8.5%(9.8%)。其中私人消费的收缩扩大是被迫储蓄与预防性储蓄组合引起的,失业率的较大幅调降是因为欧央行注意到目前很多失业者因为工作机会的缺失而转为“不活跃状态”,因此失业率的增加被低估了。

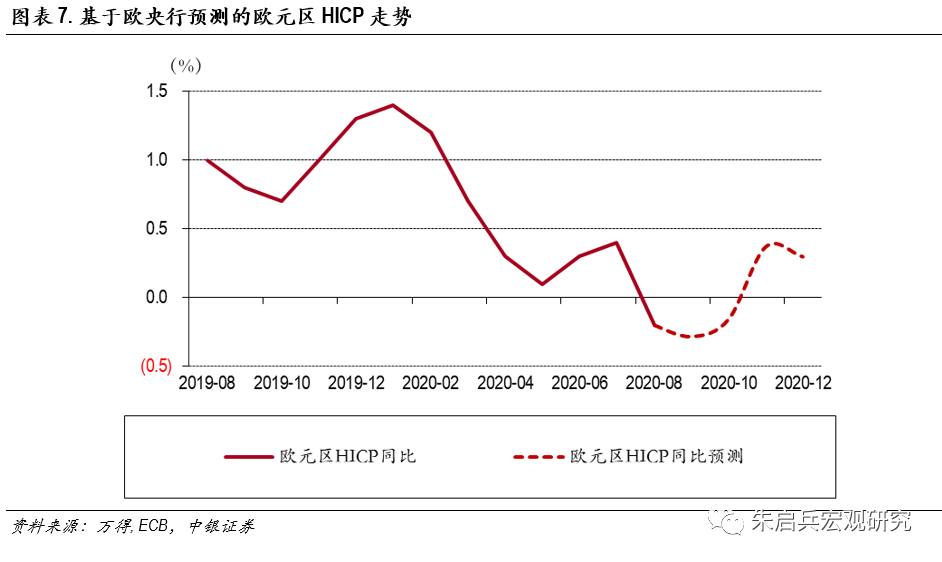

第三点需要注意的是欧央行提到了“将关注欧元升值对中期通胀水平的影响”,但未采取实际行动。欧央行对欧元区2020年HICP预测值保持0.3%不变,2021年上调0.2%至1.0%,2022年维持1.3%不变,预测报告中欧央行对于欧元汇率在2020年的假设为1.14,2021-2022年的假设为1.18,因此即使欧元汇率目前较1.14有升值,但是不偏离欧央行的中期假设水平,且基于1.18汇率的假设下欧元区未来经济预期尚且乐观,因此看不到欧央行出手干预的动机。

对于欧元汇率未来的走势,我们认为核心还是美欧复苏强度的对比以及美联储政策的边际改变。当前数据下美国复苏趋势优于欧洲尚未被证伪,同时美联储也没有继续加码宽松的动机,且如果欧元/美元长时间较大幅度突破1.18,恐怕会对疲弱的欧元区通胀数据造成重大打击,届时无论是出口疲软叠加通缩风险带来的经济预期恶化还是欧央行出手干预,都不会是支撑欧元长时间强势的因素。

风险提示:海外卫生事件超预期,美联储政策宽松超预期,美欧经济复苏不及预期。

正文

货币政策决议按兵不动

货币政策决议老调重弹,符合市场预期。北京时间9月10日晚上,欧央行发布了9月的货币政策决议以及行长拉加德关于议息会议的介绍性陈述。相较于7月会议,9月货币政策决议一字未动,主要内容有4点:1. 重新阐述保持关键利率不变,即主要再融资操作利率维持在0%、边际借贷便利利率维持0.25%水平和存款便利利率保持-0.5%不变;2. 继续推进总量为1.35万亿欧元的PPEP(大流行资产购买紧急计划),截至9月4日,欧央行资产负债表上PPEP持仓为5123亿欧元,平均每周净头寸增加150亿欧元左右,是目前欧央行扩表的最主要来源;3. APP(资产购买计划)将以每月200亿欧元的速度推进,且年底前可额外追加1200亿欧元的暂时购买计划。这里的APP指的主要是EAPP(拓展资产购买计划),包括PSPP(公共部门采购计划)和CSPP(企业部门采购计划),顾名思义,它们分别购买公共部门和企业部门的债券,截至9月4日,欧央行EAPP持仓2.5万亿欧元(EAPP从2015年实施至今);4. 继续通过再融资操作提供充足流动性,目前最新的再融资操作计划是TLTRO III(定向长期再融资三期),欧央行资产负债表对应分项(长期再融资)自7月以来较平稳,为1.6万亿欧元左右。

决议中照旧提及“随时准备动用一切工具确保通胀持续向目标收敛”,总的来说货币政策决议符合市场预期。

讲话中关于货币与政策部分没有太大变动,7月欧元区M3同比增速为10.3%,较6月份有所上升,主要是国内信用创造活动继续景气与央行的资产购买计划造成的。但其中M1同比增速为13.6%,贡献了大部分的M3增长,说明企业与个人的预防性储蓄现象依然普遍,因此大部分货币以隔夜存款等灵活度最高的形式存在。7月金融机构对非金融企业的贷款同比增长7.0%与6月的7.1%基本持平,对企业端较高速的信贷增长表明企业对于营运资本的持续高需求;7月金融机构对家庭贷款同比增长3.0%,与6月份持平。总体来说,私人部门信贷多增继续受益于救助政策带来的银行较低的贷款利率。

经济增速预期上调,欧元不是政策扰动项

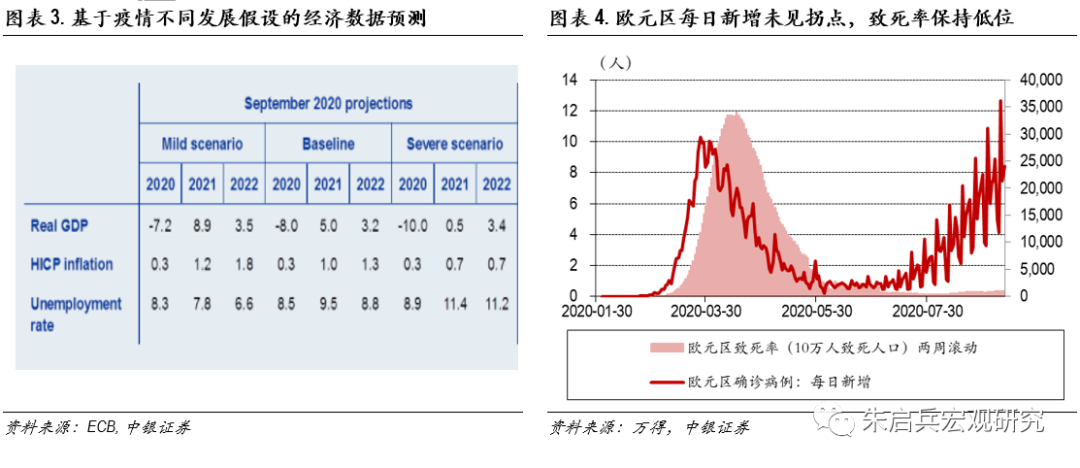

由于货币政策维持现状,市场焦点集中在拉加德的讲话上。拉加德的介绍性陈述主要有三个亮点,第一点是她对欧元区最近的经济状况陈述相较7月会议有一定差异:1. 对于卫生事件带来的不确定性的重视,讲话中多次提到复苏的持续性和强度“高度依靠”卫生事件的发展,因为卫生事件带来的不确定性将使劳动力市场、消费和投资环节的复苏恶化,不过欧央行认为现阶段卫生事件对于经济的风险仍处于下降态势,这也是本次经济预测数据均好于6月的重要原因。关于欧元区的卫生事件,我们之前已经有较多的讨论,其目前处于单日新增不断增加但致死率控制平稳的状态。短期内假如可以看到单日新增病例的拐点且致死率依旧处于低位,我们便可以对欧元区复苏持续度有较乐观的期待,不过由于疫苗大概率会在2020年底至2021年初问世,届时卫生事件的成功控制为大概率事件。

2. 外需的确定性在加强,7月份会议中对于外需的表述为“疲软”,而本次会议的表述改成了“不断提振”。欧央行认为全球基本面正在不断修复,全球8月综合PMI为52.6,较7月增加2.4,且连续四个月上升,同时欧洲企业将分散它们对于海外供应商的单一依赖度,这也将对国际贸易有所提振(防止贸易集中在受卫生事件影响严重的国家),因此欧央行对欧元区2020年外需增长的预测从6月份的-15.1%上升为-12.5%。

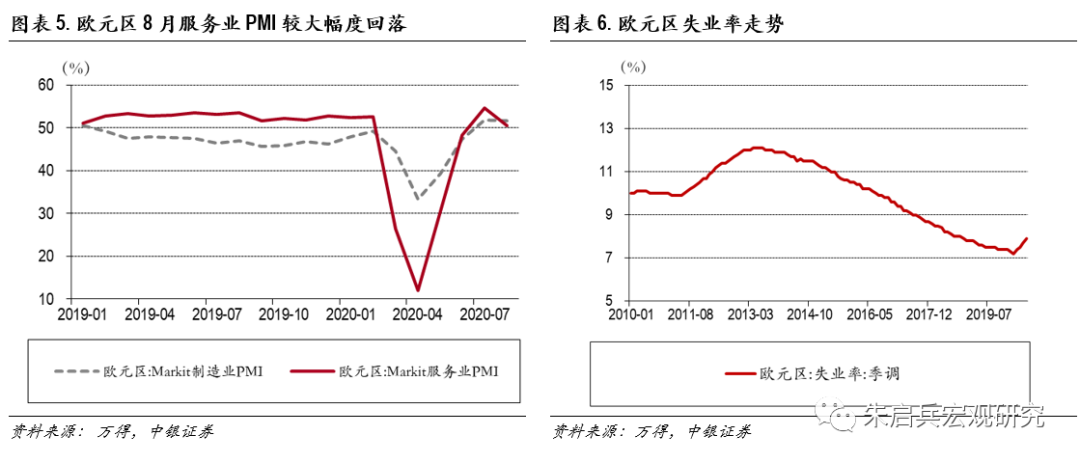

3. 服务业的复苏明显,不过动能开始减弱。本次讲话中提到“工业与服务业产出有显著的提振,不过相对于制造业的复苏势头,服务业动能有所减弱”,这与欧元区8月服务业PMI从7月的54.7较大幅下滑至50.5相印证,同时不断增长的失业率也一定程度上拖累了消费,压制了服务业的复苏。

第二点值得关注的是欧央行对于2020年欧元区的经济预测比6月份更加乐观。本次讲话拉加德用“第三季度GDP增长将迎来强劲反弹”来代替了7月份讲话中的“反弹”,在具体的数字预测层面,三季度实际GDP预计环比增长8.4%,将修复上半年经济衰退的一半。欧央行预计解封将不断推进且经济不确定性将逐渐下降同时外需提振且货币政策和财政政策支持力度充足,将2020年实际GDP增速预测(括号中为6月份预测值)修改为-8.0%(-8.7%)、私人消费-8.0%(-7.8%)、固定资本形成-12.3%(-15.5%)、出口-13.7%(-13.6%)、进口-11.7%(-12.0%)、失业率8.5%(9.8%)。其中私人消费的收缩扩大是被迫储蓄与预防性储蓄组合引起的,被迫储蓄指的是收入不变的消费者因卫生事件原因无法消费非必需品与服务,预防性储蓄则是消费者信心下降和经济不确定性导致的;失业率的较大幅调降是因为欧央行注意到目前很多失业者因为工作机会的缺失而转为“不活跃状态”,因此失业率的增加被低估了,而当基本面正常化且“短期工作计划”结束后失业率将迎来脉冲式上涨,因此2021年的预计失业率为9.5%,2022年为8.8%。

第三点需要注意的是欧央行提到了“将关注欧元升值对中期通胀水平的影响”,但未采取实际行动。在9月经济预测中,欧央行对欧元区2020年HICP预测值保持0.3%不变,2021年上调0.2%至1.0%,2022年维持1.3%不变。预测报告中表示2020年的低通胀主要是油价下跌引起的,同时欧元的升值与7月份德国增值税的下调也有影响,而当这些通缩压力因素逐渐消除的时候,后续通胀水平将逐渐向欧央行合意水平靠拢。目前欧洲统计局对欧元区8月HICP同比预测值为-0.2%,环比预测值为-0.4%,假设该预测值得到实现且2020年HICP增长0.3%,那么接下来的四个月HICP的环比增速要达到平均0.23%的水平,按照0.23%的环比增速计算,接下来四个月HICP同比增速为-0.28%, -0.16%, 0.37%和0.3%。经济预测报告中,欧央行对于欧元汇率在2020年的假设为1.14,2021-2022年的假设为1.18,因此即使欧元汇率目前较1.14有升值,但是不偏离欧央行的中期假设水平,且基于1.18汇率的假设下欧元区未来经济预期尚且乐观,因此看不到欧央行出手干预的动机。

对于欧元汇率未来的走势,我们认为核心还是美欧复苏强度的对比以及美联储政策的边际改变。尽管欧央行提高对欧元区的经济预期,当前数据下美国复苏趋势优于欧洲尚未被证伪,同时在美国复苏势头良好的时候,美联储也没有继续加码宽松的动机。而且虽然目前欧元升值幅度尚在欧央行的预期范围内,但如果欧元/美元长时间较大幅度突破1.18,恐怕会对疲弱的欧元区通胀数据造成重大打击,届时无论是出口疲软叠加通缩风险带来的经济预期恶化还是欧央行出手干预,都不会是支撑欧元长时间强势的因素。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP