华住集团(01179)宁可错过,不要错了!子弹留给后面的新股

本文来自“量化简财”,文中观点不代表智通财经观点。

华住集团 (01179) 申购截止时间2020年9月16日 。下面通过对公司基本面分析、招股价、行业、保荐人、市盈率等综合分析,给大家提供本期港股打新的操作建议,仅供参考。

1、招股信息

股票名称:华住集团(01179)

招股日期:9月11日-9月16日招股

发行股份:发行2042.22亿股,其中90%为配售,10%为公开发售。

发售价:上限368港元

每手股数:50股

所属行业:餐饮娱乐

发行市值:1168亿

发行市盈率:59.33倍

入场费:18585.42港元

暗盘交易:2020年9月21日

上市日期:2020年9月22日

保荐人:高盛、招商国际

绿鞋:有

基石:无

2、新股简介

华住集团 ,一家业务覆盖全球的领先且发展迅速的中国多品牌酒店集团。经营超过20个各具特色的酒店品牌组合,支柱品牌汉庭酒店在中国已是家喻户晓的品牌,为舒适住宿及经济实惠的代名词。公司通过华住会会员体系聚集了忠诚且活跃的庞大客户群,截至19年底,拥有约1.53亿名会员,为中国最大的酒店忠诚计划。旗下酒店于三种不同模式下经营:租赁及自有模式、特许经营模式以及根据管理合同经营的特许经营酒店,称之为“管理加盟”模式。截至17年底3746家酒店扩展至截至19年底5618家酒店,复合年增长率为22.5%。为中国第二大及全球第九大的酒店集团。

3、公司业绩

收入:2017年到2019年,收入分别为82.2亿人民币、100.6亿人民币、112.1亿人民币,20年前三个月收入为2.14亿美元,年复合增长率为12.12%。

毛利及毛利率:2017年到2019年,利润分别为12.2亿人民币、7.16亿人民币、17.6亿人民币,20年前三个月利润为亏损3.01亿美元,年复合增长率为14.75%.

4、保荐人

保荐人高盛、招商国际2家保荐人历史保荐新股较多,近期高盛保荐医药股表现还是不错,刚保荐的餐饮娱乐新股百胜中国让人有点心凉,好在不是大面。招商最近连发保荐三只新股,就不用多说了!

5、同行业表现

该股属于餐饮娱乐板块,历史上市新股33只,上市首日18正16负,上市首日表现一般,2020年比较表现比较好的也九毛九(09922)和妖股新加坡美食(08496),其他该板块新股全是面!!

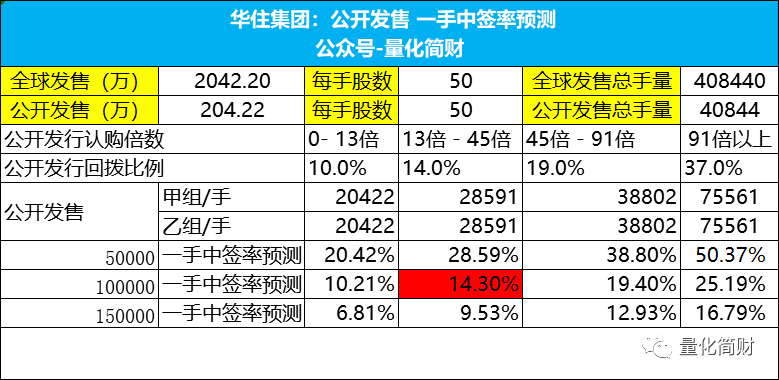

6、一手中签率预测

华住集团 :公开发售5437万股,每手50股,公开总发行手数:54370手,甲组乙组各27185手。

按当前打新人数,前期百胜中国打新人数来看,估计华住初步预计申购人数会在10万左右,超购应该会落到到13-45倍,回拨至14%,一手中签率预计15%左右,申购15手+稳中一手。

后续根据超购倍数,动态调整一手中签率。

7、IPO综合点评

华住集团 ,华住集团为中国第二大及全球第九大的酒店集团,于10年3月26日起主要于纳斯达克上市,股票代号为HTHT,本次来港作第二上市。公司业绩保持平稳,就是入场费稍微有点小贵,发行市值:1168亿有点大,对于打新而且言暴涨得可能行不大,加上最近美股大跌,这种美股、港股2地上市的新股,受美股影响较大,定价决定是肉市面,百胜中国就是面例,因此就打新而言,不要了!

8、申购策略&申购计划

本人暂定不参与申购!(宁可错过,不要错了!子弹留给后面的新股)

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP