兴业证券:三四线城市地产韧性超预期,居民加杠杆或为核心原因

本文来自兴业证券。

今年4月以来,三四线城市地产韧性仍然超预期,微观数据持续验证。从全国、省份、城市三个层面数据来看,三四线韧性持续超预期。

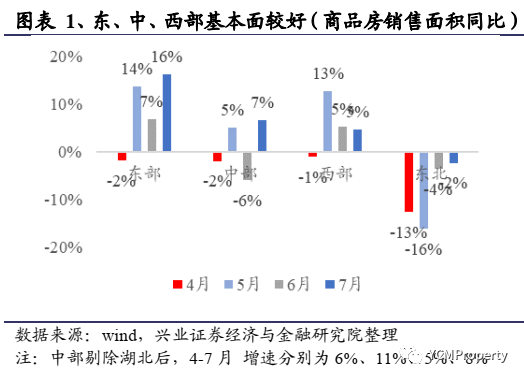

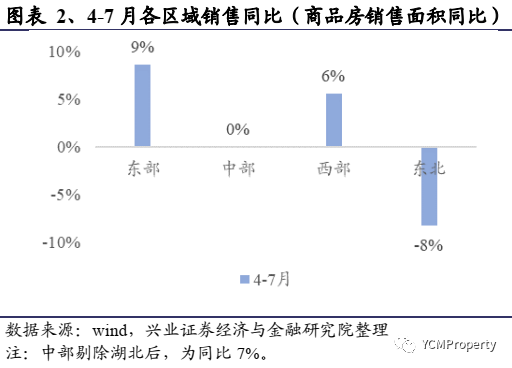

1,从全国层面来看,三四线韧性仍然较强。5月以来,除东北外各区域均同比正增长,4月受公共卫生事件影响,但依然较为坚挺。具体来看,7月东部商品房销售面积同比16%、中部7%、西部5%,东北小幅下降2%。6月东部7%、中部-6%、西部5%、东北-4%。5月东部14%、中部5%、西部13%、东北-16%。除东北外,其他区域销售均较好。中部6月稍弱,主要因湖北受公共卫生事件影响比较严重,恢复速度较慢,剔除湖北后,中部7月同比8%,6月同比5%,5月同比11%。4-7月累计来看,东部9%、西部6%、中部0%、东北-8%,中部剔除湖北后为7%。5月以来除东北外,各区域销售均较好。(注:为商品房销售面积同比数据)

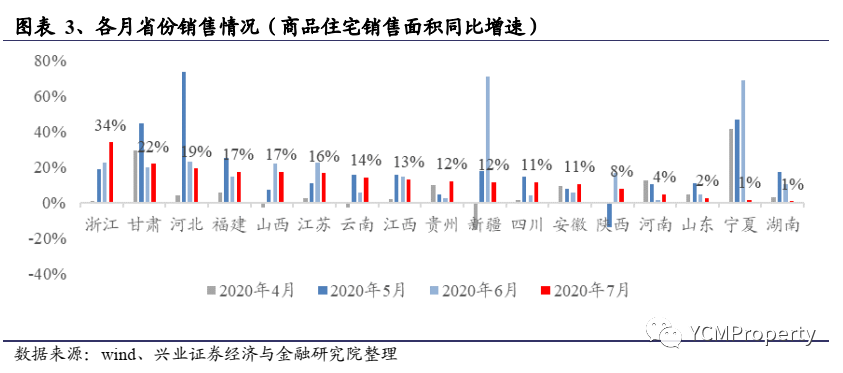

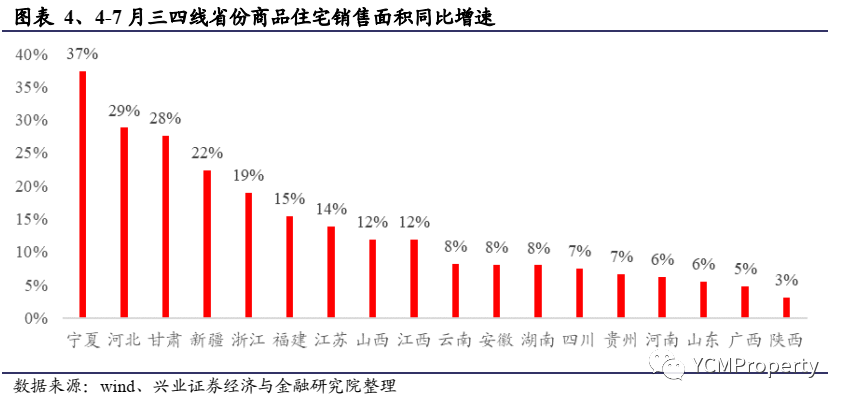

2,从省份层面来看,4月以来,多数三四线省份销售保持较高增速。长三角主要省份浙江、江苏、安徽4月以来表现均较好。浙江4-7月单月同比增速分别为1%、19%、23%、34%,江苏分别为2%、11%、22%、16%,安徽分别为10%、8%、6%、11%。4-7月累计增速,浙江19%、江苏14%、安徽8%。中西部主要省份4月以来销售表现也较好,四川4-7月单月销售增速分别为1%、14%、4%、11%,云南分别为-3%、16%、5%、14%,贵州分别为10%、5%、2%、12%,甘肃分别为29%、45%、20%、22%,陕西分别为0%、-14%、17%、8%,河南分别为13%、10%、1%、4%等等。4-7月累计同比增速西藏267%、宁夏37%、甘肃28%、江西12%、云南8%、四川7%、贵州7%、河南6%、陕西3%。(注:为商品住宅销售面积同比数据)

3,从城市层面来看,4月以来,不仅长三角普遍较好,中西部大多数城市也表现较好。长三角来看,浙江、江苏、安徽三四线均较好。浙江省9个三四线城市,除舟山外,4-6月份均同比正增长。江苏省可得数据的4个三四线城市,4月以来均保持较高增速。安徽统计的12个三四线城市,4月以来,7个城市实现正增长。中西部来看,四川、云南统计的11个城市中,7个城市4月以来累计销售面积同比正增长。其他省份三四线城市,河南、广西、陕西、贵州、甘肃也表现较好。(注:全省数据减去省会作为三四线城市,采用商品房销售面积同比数据)

从全国、省份、城市数据来看,三四线韧性持续超预期。我们认为,三四线居民杠杆很可能是核心原因。今年以来反复强调,三四线基本面很可能持续超预期。

第一部分、三四线韧性持续超预期

今年4月以来,三四线韧性仍然超预期,微观数据持续验证。从全国、省份、城市三个层面数据来看,三四线韧性持续超预期。

1全国层面

全国层面来看,三四线韧性仍然较强。5月以来,除东北外各区域均同比正增长,4月受公共卫生事件影响,但依然较为坚挺。

具体来看,7月东部商品房销售面积同比16%、中部7%、西部5%,东北小幅下降2%。6月东部7%、中部-6%、西部5%、东北-4%。5月东部14%、中部5%、西部13%、东北-16%。除东北外,其他区域销售均较好。中部6月稍弱,主要因湖北受公共卫生事件影响比较严重,恢复速度较慢,剔除湖北后,中部7月同比8%,6月同比5%,5月同比11%。

4-7月累计来看,东部9%、西部6%、中部0%、东北-8%,中部剔除湖北后为7%。5月以来除东北外,各区域销售均较好。(注:为商品房销售面积同比数据)

2省份层面

从省份层面来看,4月以来,多数三四线省份销售保持较高增速。

长三角主要省份浙江、江苏、安徽4月以来表现均较好。浙江4-7月单月同比增速分别为1%、19%、23%、34%,江苏分别为2%、11%、22%、16%,安徽分别为10%、8%、6%、11%。4-7月累计增速,浙江19%、江苏14%、安徽8%。

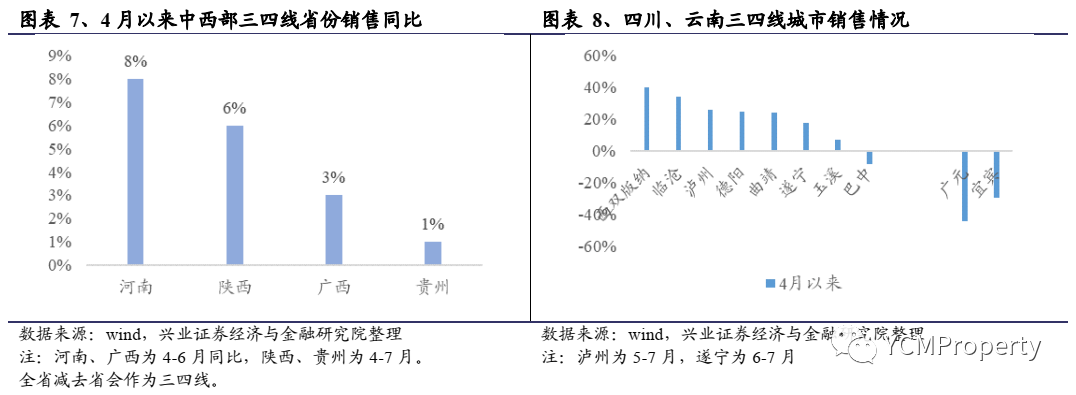

中西部主要省份4月以来销售表现也较好,四川4-7月单月销售增速分别为1%、14%、4%、11%,云南分别为-3%、16%、5%、14%,贵州分别为10%、5%、2%、12%,西藏分别为136%、175%、478%、461%,宁夏分别为42%、47%、69%、1%,甘肃分别为29%、45%、20%、22%,陕西分别为0%、-14%、17%、8%,河南分别为13%、10%、1%、4%,江西分别为2%、16%、15%、13%等等。4-7月累计同比增速西藏267%、宁夏37%、甘肃28%、江西12%、云南8%、四川7%、贵州7%、河南6%、陕西3%。

3城市层面

城市层面来看,大多数三四线城市表现较好。不仅长三角城市表现较好,中西部多数城市也表现较好。

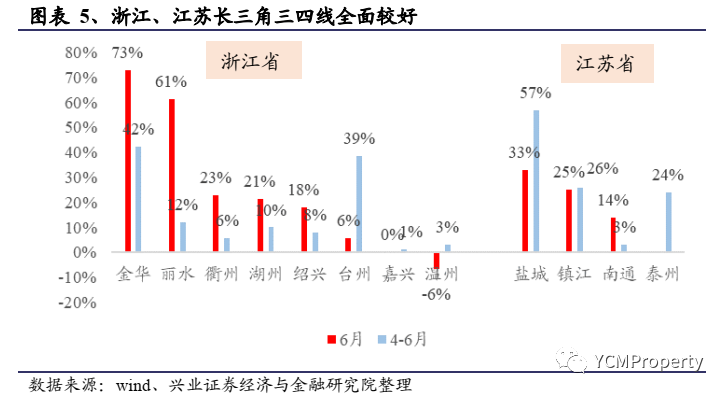

长三角城市来看,浙江省9个三四线城市(除杭州、宁波外均算为三四线城市),除舟山外,4-6月份销售面积均实现正增长,金华42%、台州39%、丽水12%。6月除舟山和温州外均保持增长,其中6月金华商品房销售面积同比73%、丽水61%、衢州23%、湖州21%、绍兴18%。

江苏省可得数据的4个三四线城市,均保持较高增速。4月以来,盐城57%,镇江26%,泰州24%,南通3%。6月盐城同比33%、镇江25%、南通14%。7月镇江18%、南通7%。(注:为商品房销售面积同比增速,4月以来,盐城和泰州为4-6月,镇江和南通为4-7月)

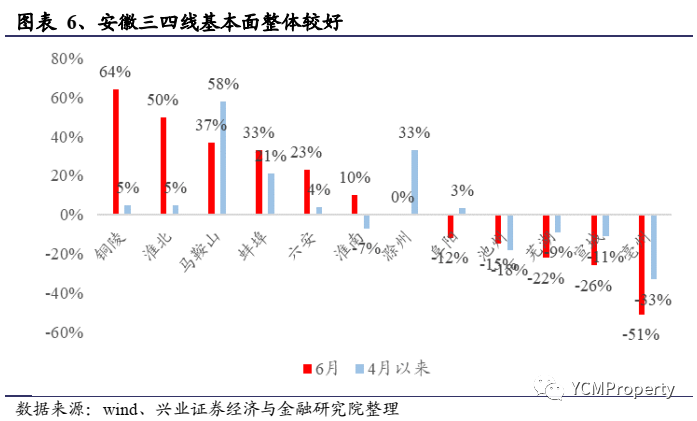

安徽大多数三四线保持同比增长。在我们统计的12个三四线城市,4月以来,7个城市实现正增长,马鞍山58%、滁州33%、蚌埠21%。(其中马鞍山为4-7月同比,其余4-6月同比)。安徽6月单月7个城市正增长,其中铜陵64%、淮北50%、马鞍山37%、蚌埠33%、六安23%等等。虽然芜湖、宣城、亳州、池州等基本面稍差,但安徽三四线整体仍然超预期,二季度同比增长3%,6月小幅下降3%。(注:除合肥外,均计入三四线城市)

中西部城市中,四川、云南统计的11个城市中,7个城市4月以来累计销售面积同比正增长,其中西双版纳40%、临沧34%、泸州26%、德阳25%、曲靖24%。其他省份三四线城市,河南6月同比4%、广西6月3%、陕西7月10%、贵州7月3%、甘肃7月60%。(注:全省数据减去省会作为三四线城市,采用商品房销售面积同比数据)

第二部分、三四线居民加杠杆很可能是核心原因

三四线韧性持续超预期,三四线居民加杠杆可能是核心原因。银行三四线放杠杆,三四线居民加杠杆!今年以来反复强调,三四线基本面很可能持续超预期,持续验证。

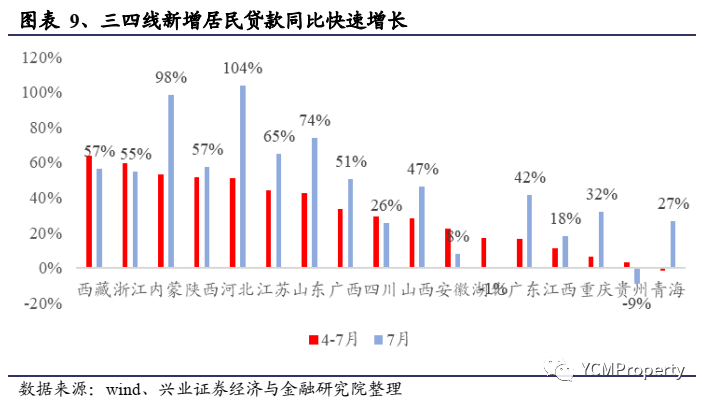

整体杠杆向居民端倾斜。7月新增居民贷款同比增长48.2%,占当月新增贷款的76.3%,6月居民贷款同比增长28.9%,占当月新增贷款的54.2%。4-7月份,新增居民贷款同比增长26%,占新增贷款比重为52%。

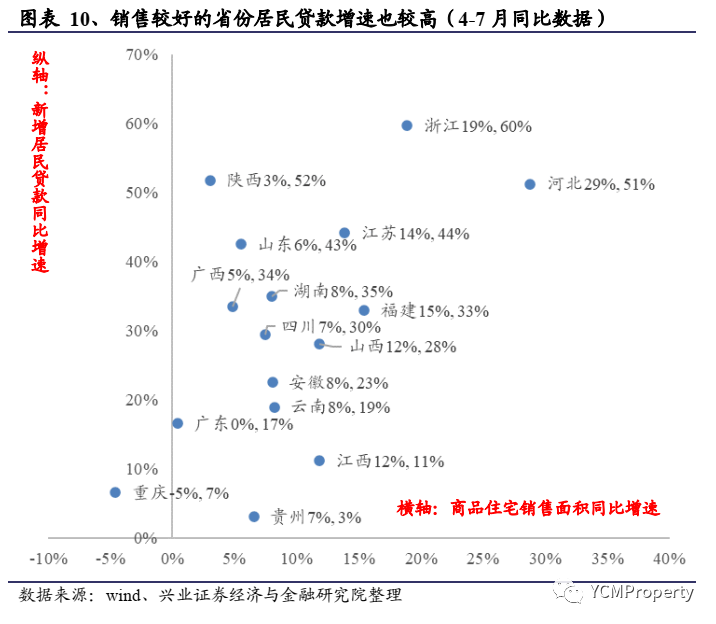

居民杠杆向三四线倾斜。今年4-7月,新增居民贷款同比增长26%,居民中长期贷款同比增长18%。而核心城市加杠杆能力受抑制,上海新增居民贷款同比下降20%,北京同比下降33%,深圳、杭州等城市虽然住户贷款增速较高,但是居民中长期贷款增速仍低于全国平均水平,分别为12%和13%。而三四线省份杠杆大幅提升,4-7月西藏64%、内蒙古53%、陕西52%、河北51%、山东43%、广西34%、四川30%、山西28%、安徽23%。7月河北104%、内蒙古98%、山东74%、西藏57%、陕西57%、广西51%、山西47%、青海27%、四川26%。

投资建议:看好三四线预期差,看好布局三四线相关标的,持续推荐金科股份、中南建设、金地集团、万科A、保利地产、世联行、招商积余、南都物业等。同时认为地产产业链相关标的也将受益。

风险提示:大幅度收紧消费贷、按揭等居民杠杆。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP