港股打新 | 农夫山泉(09633)配售结果及成本分析,乙组的小伙伴们太难了

本文来自微信号“胖猫财富”。

9月7日,农夫山泉(09633)终于揭开了我们期盼已久的神秘面纱,公布其港股首次公开募股(IPO)的认购情况,累计认购人数70.75,超额认购逾千倍,银行锁定资金高达6777亿港元,成为港股IPO历史上的“冻资王”。

伴随着农夫山泉配售结果公布,冻结资金也终于解冻了,农夫山泉将于9月8日登陆港交所。首先恭喜中签的小伙伴们!!胖猫带领大家一起复盘下农夫山泉的配售结果,还有相应的成本分析。

中签基本情况

申购人数:70.75万(创历史记录)

超购倍数:1148倍

一手中签率:12%

顶头锤张数:298张

回拨比率:27%

发行定价:21.5元(上限)

稳中一手所需手数:申购150手

甲尾中签3手

乙头中签4手

顶头锤中签94手

中签分析

假定申购10手以内都是现金打新,10手及以上使用10倍杠杆,实际融资天数计息,此次计息天数较长从8月29号到9月8号,累计有10天计息天数,融资利率根据港股市场平均融资利率2.88%,融资手续费100港元,计算分析结果。

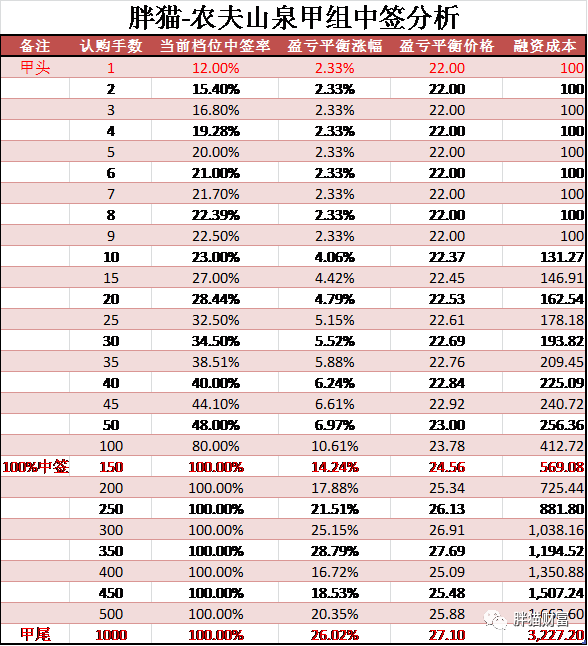

我们先来看下最终甲组的中签率,盈亏平衡涨幅,盈亏平衡价格及融资成本吧

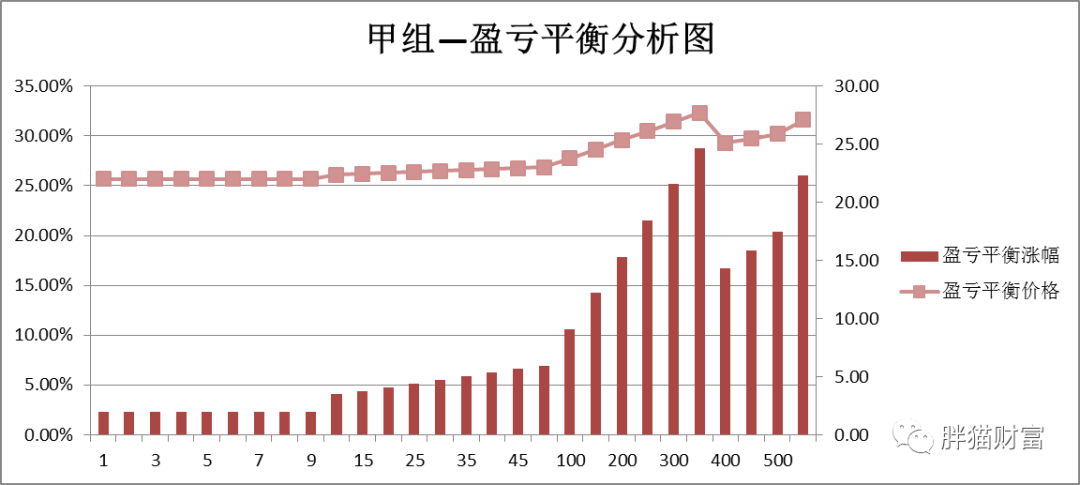

进一步我们对盈亏平衡涨幅及盈亏平衡价格作图分析如下

由图上可见甲组盈亏平衡大概可以分为3个阶段:

第一阶段就是现金党,申购1—10手用户,未动用融资杠杆。从盈亏平衡角度来讲,现金党成本只有现金申购费用和中签费用,预计100港币左右,所以现金党的盈亏平衡打和点很低,只有2.33%,盈亏平衡价格22元就能回本。对农夫山泉来说完全没问题,预计涨幅40%以上问题不大,中签妥妥的近40%净收益。而且作为甲头来说,中签率12%也不低,所以这个阶段小伙伴们性价比最高。

第二阶段就是融资党,动用融资杠杆申购10手以上到350手之间。从动用融资杠杆开始,甲组的盈亏平衡点一度最高达到申购350手28.79%,由于从杠杆融资开始成本大头就是融资费用,包含融资利息和融资手续费两部分,其中融资利息是大头,之所以在350手会出现拐点是因为350手下一档400手稳定分配2手及以上,平均没收均摊利息费用降低了。350手前的中签股数为1—2手,对融资费用分摊不明显,如果这个阶段能中2手的小伙伴们,成本相对较低,反之最高就如我们上面中签结果所示,盈亏平衡打和点一度飙升到28.79%。

第三阶段就是融资申购400手到甲尾的融资党。接近甲尾配售手数相对较多,但是这个阶段还是难以摆脱的问题就是融资成本居高不下,之所以400手盈亏平衡最低,由于400手以后稳定分配两手,对融资成本均摊效果明显。最终甲尾的盈亏平衡点事26.02%。如果最终涨幅40%以上,有近20%收益,也比较可观。

然后我们来看下最终乙组的中签率,盈亏平衡涨幅,盈亏平衡价格及融资成本吧

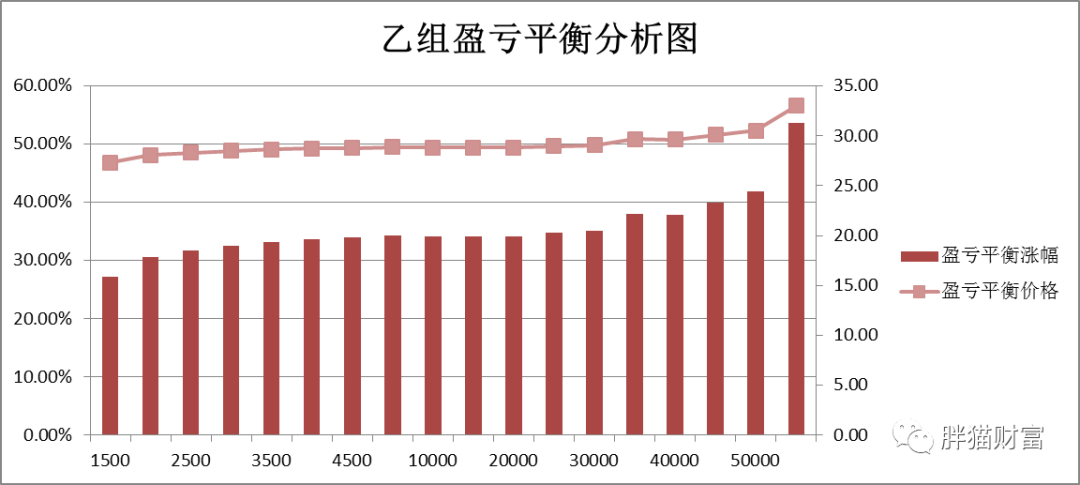

进一步我们对盈亏平衡涨幅及盈亏平衡价格作图分析如下

由图上可见乙组盈亏平衡情况只有一种情况,就是盈亏平衡点稳步上升,类似于甲组尾部的第三阶段,融资成本一直在涨涨涨,最终到顶头锤阶段达到最大的盈亏平衡点50%,也就是股价要至少上涨50%到33元才能盈亏平衡。虽然农夫山泉有实力上涨50%以上,但是成本太高,效益太低,甚至还有亏损的可能性。顶头锤的大户们这次打新农夫山泉这笔买卖不是很赚,甚至不如甲尾和乙头。

胖猫点评

整体分析农夫山泉申购火爆程度前所未有,国配的机构和公开认购的散户都抢疯了,从刚开是额度大战,额度秒光,对于我们小散来说是塞翁失马焉知非福,乙组的日子并不好过。

此前有些人说盘子太大,预计涨幅不会太大。农夫山泉市值2400亿,盘子的确很大,但是流通盘不到100亿,其中基石还锁定了29.71%,实际流通市值不到70亿,后续有机构大资金进来,很容易就拉起来了,预计涨幅40%以上问题不大,对甲组来说都有肉吃,然而这个涨幅对乙组尤其是顶头锤的小伙伴们来说仅仅是入不敷出。

农夫山泉一手中签率较高,之前我们有文章专门预测过,是因为这次给的货比较多,比泰格医药更高,但是稳中一手的门槛高了不少,主要是这次申购太太太火爆了。无论是申购人数还是冻资金额屡创历史新高!!配售结果来看这次分配结果还是比较照顾甲组小散的。

卖出策略

卖出策略上,这么大的募资规模,国际配售部分前25大承配占比达到77.8%,持股比较集中,那么他们会在二级市场抢购,中签的小伙伴们暗盘不要着急卖,可以留到上市首日再看。(编辑:mz)

扫码下载智通APP

扫码下载智通APP