1200亿,详解高瓴医药领域投资逻辑

本文来源于虎嗅APP,作者王路泰。

最近几年,国内投资机构在医疗领域投资最活跃、布局赛道最广阔的非高瓴资本莫属。

据统计,自2005年创立以来,高瓴资本已在全球医疗健康产业累计投资160余家企业。胡润研究院今年3月18日发布了一份《2020胡润中国百强大健康民营企业》榜单,其中有近三分之一的上榜公司,背后都站着高瓴资本。市值前十的企业,高瓴资本则投资了其中的7家。

眼下,二级市场甚至诞生了“高瓴概念股”。

不过要说起来,高瓴真正形成自己在医疗领域的打法,还是从2014年开始。

这一年,高瓴在医疗领域投出了创新药企业百济神州,此后时间里,又连续八次跟投。伴随着百济神州的成长,高瓴的投资理念逐步完善,投资领域覆盖到医疗领域的不同赛道。迄今六年间,高瓴陆续大手笔投资了医疗器械、创新药、服务外包、医疗服务多个领域,总投资金额超过1200亿元。

百济神州、爱尔眼科、恒瑞医药、泰格医药、微创医疗等众多被高瓴青睐的公司,之后的股价都走出了一波大牛。所以,“金手指”高瓴的投资逻辑到底是什么?

01 医疗器械篇

在医疗器械领域,高瓴主要投资了骨科类的凯利泰、爱康医疗和心血管类的启明医疗、微创医疗。

高瓴选择医疗器械赛道的逻辑主要在于两点,一是市场空间大、增速快,二是高端领域目前主要被国外厂商所占据,国产替代空间较大。

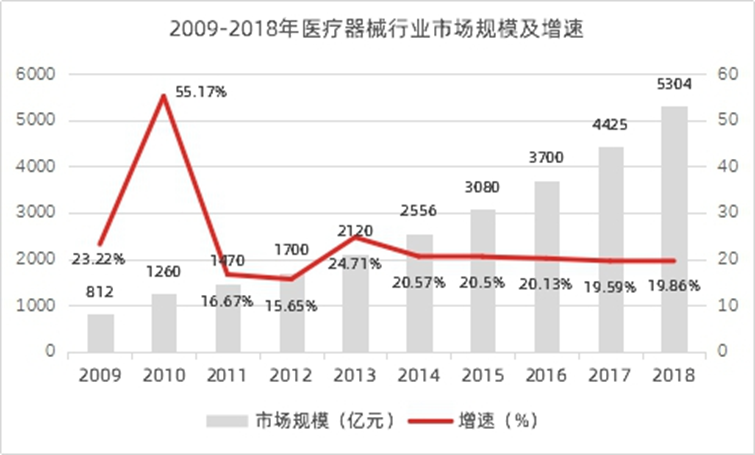

我国的医疗器械行业起步较晚,受我国人口老龄化程度不断加深和人均收入水平逐渐提高的影响,医疗器械行业不断增长,从2009年的812亿增长到2018年的5304亿,十年间增长了五倍以上。尤其是在2013年中国经济步入增速换挡期之后,医疗器械行业仍然保持着20%的稳定增速。

(资料来源:wind)

与药品相比,我国医疗器械行业市场规模仍然较小。世界范围内,发达国家医疗卫生市场中药品和医疗器械的市场份额比例通常是1:1,而2017年我国的药械比接近1:0.35,这意味着器械市场的整体规模仍有较大的增长空间。

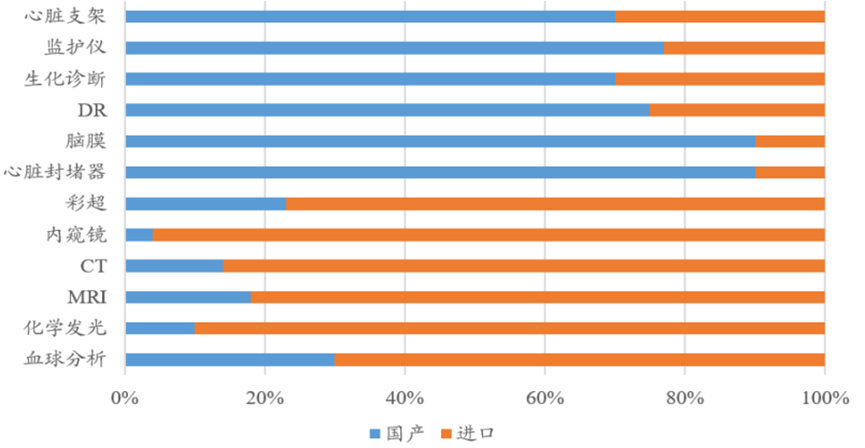

医疗器械领域国产替代空间较大。根据前瞻产业研究院的数据,我国医疗器械市场的25%是高端产品市场,这其中70%由外资占领,而我国医疗器械企业主要生产中低端品种。

中国中高端医疗器械国产比例较低(资料来源:兴业证券)

近年来,随着国内在新材料、电子领域的不断发展,国内企业通过跟随性研发策略,已经逐渐在很多领域取得突破,具备了进口替代的可能性。

医疗器械品类众多,根据技术原理和功能差异,不同的品类又可以分成众多相互独立的子品类,在如此多的细分领域里,高瓴资本又是怎么选择的呢?

高瓴通过二级市场布局医疗器械行业集中在血管介入和骨科植入两个领域。也是耗材行业里市场规模最大的两个领域。

2018年血管介入和骨科植入的市场规模分别为389亿元及262亿元,在我国高值医用耗材行业,市场规模排名前两位。通过中观层面的行业研究选择优质赛道,通过微观层面的公司研究布局有潜力的公司,高瓴在医疗器械领域的投资演绎了教科书式的投研路径。

排名 | 品类 | 2018年市场规模(亿元) | 增长速度 |

1 | 血管介入 | 389 | 25.08% |

2 | 骨科植入 | 262 | 16.44% |

3 | 眼科 | 76 | 16.92% |

4 | 口腔科 | 70 | 20.69% |

5 | 血液净化 | 67 | 19.35% |

6 | 电生理与起搏器 | 67 | 15.52% |

7 | 其他高值耗材 | 42 | 23.53% |

8 | 非血管介入 | 37 | 19.35% |

9 | 神经外科 | 36 | 12.50% |

合计 | 1046 | 19.86% |

先来细致的看一下血管介入领域。

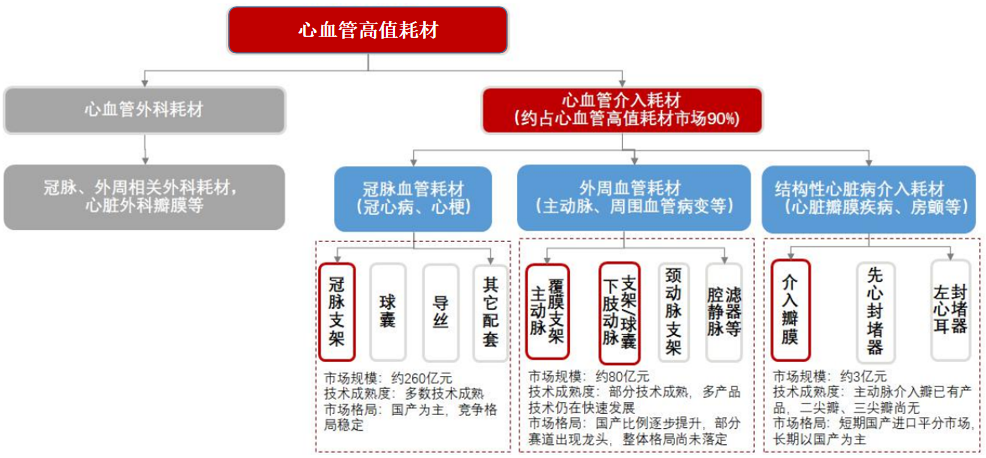

在我国,心血管疾病是城市居民第一大致死因素,2018年我国心血管疾病患者数已经达到2.9亿人次。巨大的患者需求促使我国心血管医疗市场不断扩张。整体看,2018年国内心血管高值耗材市场规模近400亿元,近几年保持20%的高速增长。

心血管相关耗材分别为外科耗材和介入耗材。由于介入治疗较外科手术在创伤面积等方面具有明显优势,已成为心血管疾病主流治疗方式。目前心血管耗材近90%市场份额属于介入类,介入耗材依据针对病变部位不同,分为冠脉血管耗材、外周血管耗材和结构性心脏病耗材等。按照市场占比看,冠脉血管耗材市场规模占心血管高值耗材总市场约60%;外周血管耗材约占20%;介入瓣市场规模相对较小。

技术成熟度来看,心血管介入耗材各细分领域存在较大差异。冠脉血管耗材领域,国产企业技术比较成熟,竞争格局相对清晰,国内企业微创医疗、乐普医疗居于行业前列;外周血管耗材领域,市场处于快速增长期,国内企业主要占据中低端市场,产品技术水平与进口产品还存在一定差距,先健科技、心脉医疗等企业有竞争优势;介入瓣领域,市场尚处于起步阶段,启明医疗、微创心通等具有一定先发优势,在行业竞争中已占得先机。

启明医疗是中国最大的经导管心脏瓣膜医疗器械企业,按手术植入量计算,占2018年经导管主动脉瓣置换手术(TAVR)市场份额的79.3%。高瓴资本作为基石投资者在上市初参与了启明医疗的投资,在半年的时间,投资收益已接近翻倍。

同样是心血管类领域,微创医疗的收入主要来自冠脉支架产品,公司自主研发的Firehawk(火鹰)冠脉雷帕霉素靶向洗脱支架系统目前已在全球36个国家和地区上市或完成注册。2020年3月6日,高瓴资本通过公开市场增持6.45亿港元,微创医疗的股价其后开始逆势上涨。

#关于骨科类的竞争格局,高瓴投资的爱康医疗、凯利泰的具体分析在虎嗅Pro深案例《揭秘:高瓴为何要重仓这些医疗企业》里中有更详细的探讨。

02 创新药篇

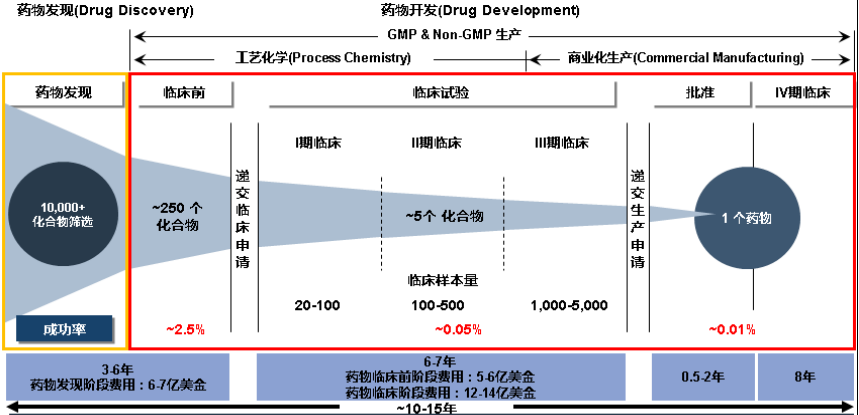

创新药领域是典型的高投入、高回报的行业,投资金额大、投资周期长、风险高。以美国为例,一款新药的研发周期通常需要十年,投入资金超过10亿美金。随着新药开发难度的增加,投资金额和研发周期逐步增加,但上市后单品种的回报也十分惊人。

资金壁垒、技术壁垒和创新药的人才缺乏成为国内企业从事创新药开发的主要限制因素。

新药开发的资金投入超出了绝大多数企业的销售收入,资金壁垒成为重要因素。

此外,创新药的开发需要以庞大的化合物库为基础。据统计,FDA批准的新化合物小分子药物中60%来源于高通量筛选,即基于细胞水平或分子水平的活性试验,从大型的化合物资源库获取先导化合物,然后经过改造修饰得到新化合物分子。平均每5000-10000个有潜力的化合物最后才有一个能最终成为药物上市,成药率极低。欧美各大药企均有自己大型的高质量的化合物库,如瑞士的诺华制药就拥有约150万种化合物,对此国内企业只能望而兴叹。

国内企业从事新药研发的时间还比较短,有新药研发经验的人才也比较缺乏。

新药开发时间轴(资料来源:康龙化成招股说明书)

正是由于以上诸多壁垒,国内创新药企业数量不多,有发展的创新药企业更是成了稀缺标的。

选赛道还是投企业,创新药投资有点难。

虎嗅Pro认为创新药的投资难点主要来源于以下三个因素:

首先,目前的创新药企业管线大部分都处于早期研究阶段,需要依靠投资者持续融资才能进行后续临床试验,而投资者的预期与最终现实之间的差距往往成了股价暴涨暴跌的催化剂。

其次,大部分的创新药企业研发管线比较少,甚至只有一个产品,因而其风险非常集中,一旦成功,公司的价值会随之爆发,倘若失败,公司的价值也就所剩无几。

最后,产品商业化的进程充满不确定性,临床的进度、竞争对手的情况、新出现的技术以及药监部门的审批都使得结果难以预测,这也成了股价波动的重要因素。

创新药企业多数处于生命周期的早期阶段、研发管线单一、商业化进程充满不确定性给创新药投资带来了极大的困难。

为了应对这一难题,投资机构普遍采取两种策略,一是分散投资,对某些重点领域有成长潜力的公司进行分散投资,以降低商业开发不确定性带来的风险;二是投资在研产品线丰富、研发实力强的头部企业,高瓴无疑采取了后一种策略。

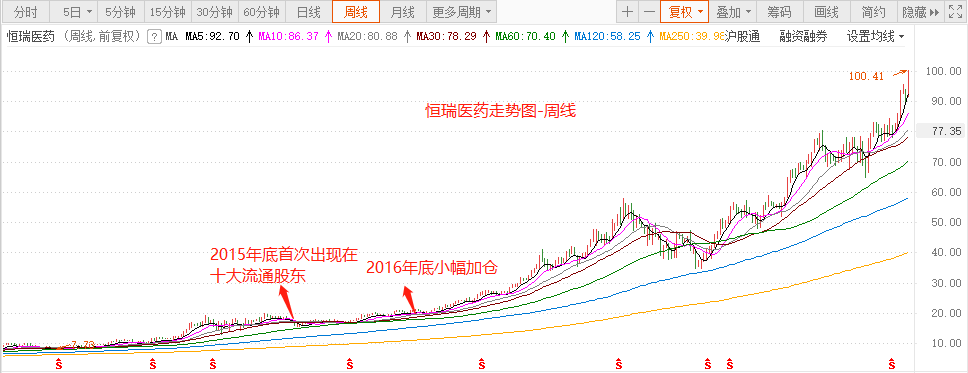

而最具有代表性的就是高瓴对恒瑞医药的投资。

高瓴资本对恒瑞医药的布局在五年前就已经开始。2015年四季度,高瓴资本首次进入恒瑞医药的前十大流通股股东行列,持有1662万股,市值8.16亿元。2016年年报显示,高瓴资本全年加仓531.14万股,持股比例上升到0.93%,市值接近10亿元。2017年之后,高瓴资本的持股数量已经无法进入恒瑞医药十大流通股东。从高瓴买入后的市场走势看,2015年后恒瑞医药从不足20元/股上涨到了100元/股(前复权),涨幅达到四倍。

#恒瑞医药到底贵不贵?其市值未来还有没有进一步上升的空间?答案尽在虎嗅Pro深案例《高瓴投遍国内四大创新药企,风险竟是……| 创新药篇》。

03 服务外包篇

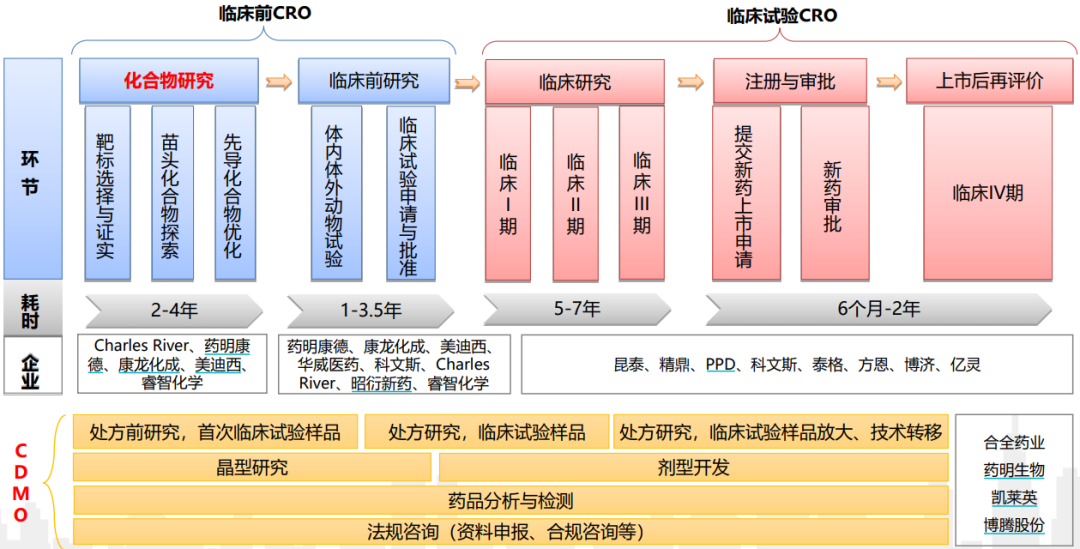

CXO是医药研发、生产外包服务企业的简称,主要分为研发外包CRO、生产外包CMO和医药合同定制研发生产CDMO。研发外包按阶段又分为临床前CRO和临床CRO。

CXO产业链分析(资料来源:兴业证券)

高瓴资本在二级市场投资了药明康德、泰格医药、凯莱英、方达控股多家企业,投资范围覆盖了CXO行业的各个细分领域。为何高瓴对这个领域如此看重?

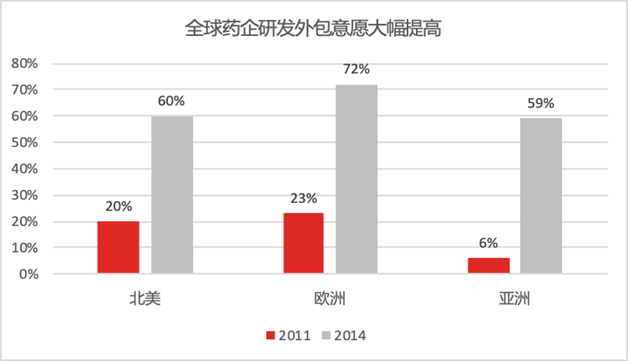

全球药企研发外包意愿大幅提高和国内创新环境的改善推动了CXO企业的高景气。跨国药企愿意将研发和生产外包给国内的CXO企业,因为国内CXO企业的成本优势。同样的服务,国内的价格仅有国外的1/3-1/2,竞争优势明显。

另一方面,受益于近年国内的创新药环境明显改善,国内大量药企布局创新药领域。同时,受益于创新药投融资环境的改善,小型创新药企业大量出现。CXO行业作为创新药产业链上的一环,明显受益于国内药企尤其是小型创新药企业的增长红利。

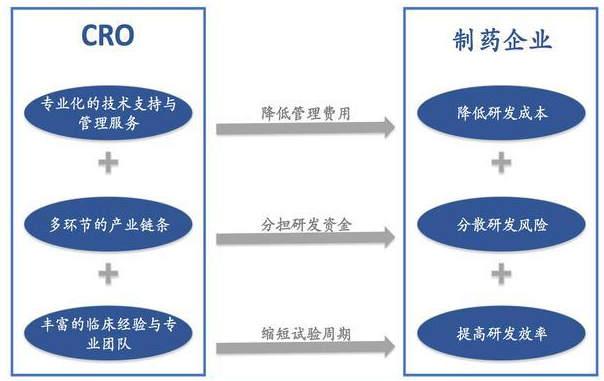

创新药企为什么愿意将研发外包、生产外包?

CRO能够降低明显缩短研发时间、降低成本、降低研发风险。

(资料来源:兴业证券)

作为专业的机构,CRO企业能够迅速组织起一个临床经验丰富的、高度专业化的临床研究团队,降低研发的费用,并缩短临床研究的时间。有统计表明跨国药企的产品上市时间每提前1个月,就能为企业多带来1亿美元的收入。据Frost&Sullivan统计,通过CRO公司外包开展临床试验,能够节省25%左右的研发时间,大大提高新药研发效率。

此外,CRO企业能够帮助制药企业降低研发成本、降低研发风险,实现风险和收益的共担,提高研发的成功率。

(资源来源:东兴证券)

通过参与药明康德的私有化,高瓴资本首次介入CXO行业。2015年12月,药明康德以33亿美元市值完成私有化在纽交所退市之后,公司拆分为药明康德、药明生物和合全药业三部分。拆分之后的三者分别在A股、港股和新三板市场(已摘牌)上市。从药明康德和药明生物上市之后的走势看,迄今分别上涨7倍和4倍,据此估计,高瓴此役获利颇丰。

药明康德这三家公司在各自的领域里都做的风生水起。药明康德是目前国内CRO的绝对龙头,药明生物是生物药CDMO的龙头,合全药业是化学药CDMO龙头。

此外,高瓴布局的凯莱英目前是化学药CDMO仅次于合全药业的第二位。近年来,凯莱英也开始布局生物药CDMO领域,2019年11月20日,凯莱英金山生物技术研发中心启动运营,公司在生物药CDMO领域业务版图不断扩张。生物大分子CDMO业务成为公司业绩的重要增长点。

对于CDMO企业来说,技术能力是核心,包括对生产工艺的优化、放大,企业生产效率的提高,与创新药相匹配的生产制造能力等。与CRO行业不同,CDMO属于重资产行业,前期需要大量资本投入,企业资金雄厚有利于完善生产设施以及人才资源储备,这决定了企业能否持续地获得订单。

#关于化学药CDMO和生物药CDMO,二者孰优孰劣?药明生物的核心竞争力在哪?CXO领域又存在哪些风险?虎嗅Pro深案例《高瓴投资药明康德的逻辑和风险是?| 服务外包篇》里中有更详细的探讨。

04 医疗服务篇

在专科医院领域,爱尔眼科是高瓴的代表作。2018年1月,高瓴以10.26亿元参与爱尔眼科的定向增发,此后又在2019年8月以大宗交易的方式增持爱尔眼科1%的股份。投资爱尔眼科的两年多时间内,公司的市值从400亿增长到1800亿,增长超过3倍。

除了眼科连锁医院,高瓴还在二级市场投资了锦欣生殖(辅助生殖)、九洲大药房(连锁药店)、金域医学(第三方检测)多家公司。高瓴为何看好医疗连锁服务这个赛道呢?

与制造业不同,标准化复制一直是连锁服务行业的难题。受人才区域分布差距大,体制因素导致医疗资源流动性差,医疗资质的认证,医保报销资格等多方面因素的制约,医疗服务领域的连锁化扩张之路更加困难重重。

医疗连锁服务行业利润率低。在医疗行业中,上游为一些药品和器械的原料供应商,中游是药厂和医疗仪器的生产企业,下游是医院和药店。对比医疗行业中各细分领域的增长率和利润率,可以看到医院这一环节利润率处于医疗行业的较低水平。

(资料来源:中信证券)

此外,不同等级、不同区域的医疗机构其医疗资源分布差距大,公立医院和民营医院之间医疗资源不均衡,人才和技术资源难以在不同地区、不同机构之间自由流动成为了限制医疗服务机构异地扩张的主要原因。

也正是由于医疗连锁企业的标准化复制存在较大难度,行业集中度低,给了龙头企业做大做强,抢占市场份额的机会。

近年来,国家在医师多点执业、放开非公医疗机构定价、放宽医保定点、税收等方面发布了一系列政策细则,改善社会办医环境。在管理层面,连锁医院纷纷推出合伙人计划,在单个医院层面引入医生合伙人共同分享医院的盈利,打造医生和医院的利益共同体,吸引优秀的医生加入。民营医疗机构的环境正在逐步改善。

爱尔眼科作为成功实现异地扩张的典型医疗连锁机构,对于医疗服务公司的复制有着重要借鉴意义。

复盘爱尔眼科的发展历程,公司强大的管理体系是其从众多眼科医院中脱颖而出并成为目前市值接近2000亿元企业的关键。分级连锁的业务模式、强大的医疗资源和科研优势、注重人才引进和培养以及多层次的激励体系,构成了公司完整的商业体系,这也是公司的核心竞争力所在。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP