华西证券:8月重卡下游需求强劲,高景气度延续

本文源自微信公众号“汽车琰究”。

事件概述

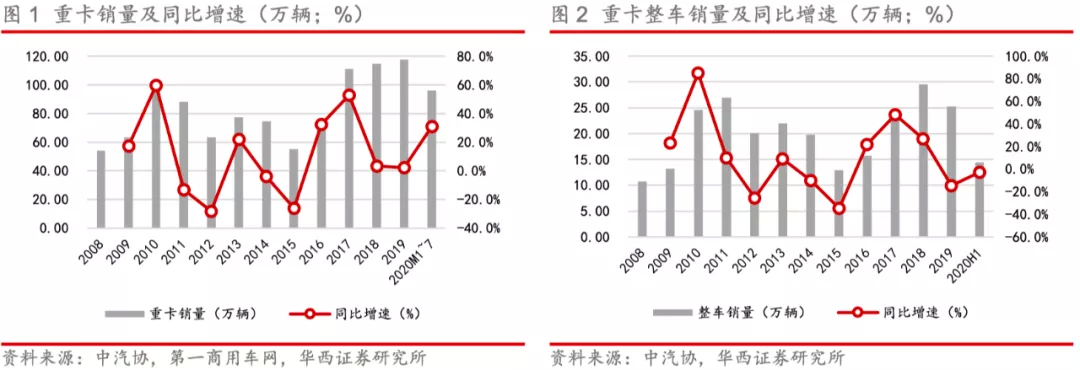

根据第一商用车网数据,2020年8月我国重卡行业销量约12.8万辆,同比增长约75%,环比下滑约8%;2020年1~8月重卡行业累计销量约108.4万辆,累计同比增长约35%,增幅进一步扩大。

分析判断

连续5个月同比高增长 全年销量将再次刷新纪录

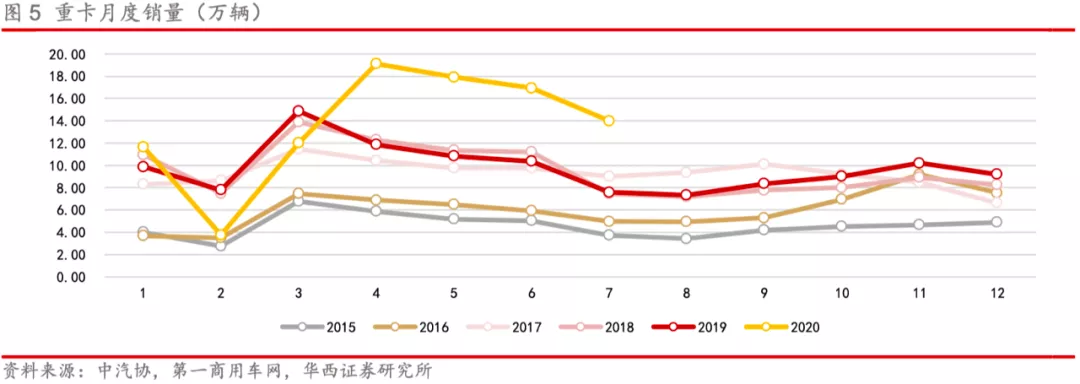

受公共卫生事件影响,2020Q1重卡销量一度短期受到压制,其中1月受延迟开票、经销商春节前集中备货影响销量创同期新高,但2~3月受公共卫生事件冲击销量同环比出现大幅下滑。随着公共卫生事件逐步得到控制,物流需求率先回暖,工程需求逐步改善,4~8月被压制的需求持续释放,连续5个月销量创同期新高,分别达到19.1万辆、17.9万辆、16.9万辆和13.9万辆和12.8万辆,同比增速均超过60%。根据过去5年重卡月度销量占比历史数据,2020年全年重卡销量突破140万辆几成定局,再次刷新销量纪录。

物流车贡献核心增量 工程车需求显著改善

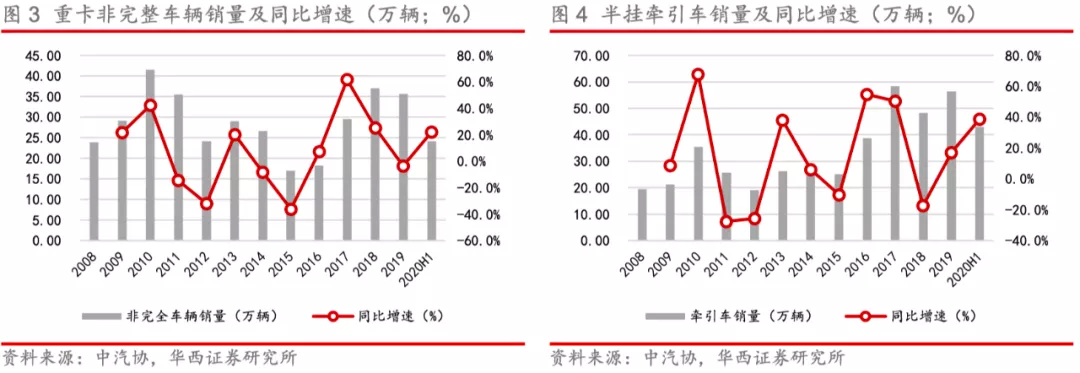

公路货运高景气度主要靠消费品拉动,可持续性强、周期性波动小。根据G7智慧物联的统计数据,公共卫生事件逐步得到控制后公路货运流量景气指数、货运枢纽吞吐量景气指数环比持续改善,到4月中旬景气度已恢复至与2019年旺季相当,5~8月景气度均维持在高位;运价方面,消费品整车运输价格8月环比有所下降,家电、日用百货、工业品零担运输价格环比全面提升。根据中汽协数据,从销量结构来看,销量同比增速半挂牵引车>重卡非完整车辆>重卡整车,也印证了物流车是核心增量来源。

2020Q2以来各地基建项目陆续启动,在稳经济预期不断强化的大背景下,受公共卫生事件影响流动性释放有望持续超预期,逆周期调节下工程重卡销量环比显著改善,根据第一商用车网数据,1~7月重型自卸车累计销量同比增速已经转正,下半年工程车有望贡献弹性。

国三淘汰推动重卡更新 有效支撑下半年销量

蓝天保卫战要求在2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上,明确了国三商用车淘汰的具体目标,此后河南、河北等地也相继出台了国三商用车淘汰数量的指引性政策。

根据第一商用车网数据,截至2019年底,重点区域国三及以下排放标准中重型柴油货车实际完成淘汰量56万辆,距离2020年底前100万辆的目标仍有较大差距,国三车型淘汰对2020H2商用车尤其是中重卡销量仍是重要支撑。

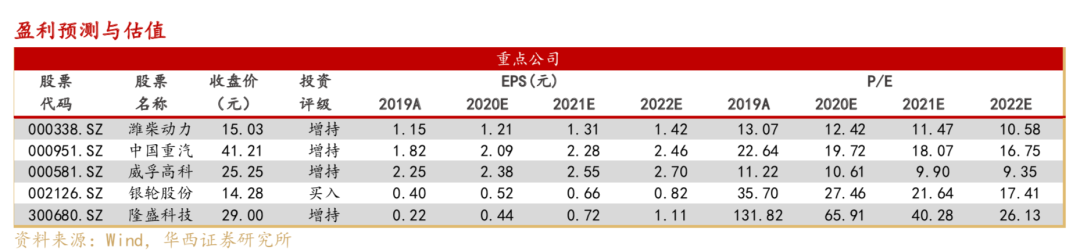

投资建议

我们预计2020年物流重卡需求维持稳健,逆周期调节带动工程重卡销量在下半年贡献弹性,全年重卡销量有望再创新高,给予重卡板块“推荐”评级,推荐核心标的【潍柴动力、中国重汽、威孚高科】。

目前国六排放标准已逐步进入落地实施阶段,各环节内资头部供应商在国六阶段将显著受益于:1)尾气处理装置单车价值量提升,市场空间向上;2)下游发动机厂商、整车厂商降本压力增大,国产化率提升。关于排放升级,重点推荐【银轮股份、威孚高科、潍柴动力、隆盛科技】,相关受益标的【奥福环保、艾可蓝、国瓷材料、贵研铂业】等。

风险提示

国三重卡淘汰进度慢于预期;治超执行力度低于预期;宏观经济下行压力加大压制物流重卡需求;逆周期调节对工程重卡销量的拉动低于预期。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP