苹果(AAPL.US)、特斯拉(TSLA.US)股价为何这么牛?华尔街:解释不了,但“不得不提高目标价”

本文来自 微信公众号“华尔街见闻”

苹果(AAPL.US)、特斯拉(TSLA.US)已经涨到令分析师茫然的地步,尤其是对于特斯拉,他们一边高喊估值过高,一边又表示难以与市场作对而大幅上调目标价。

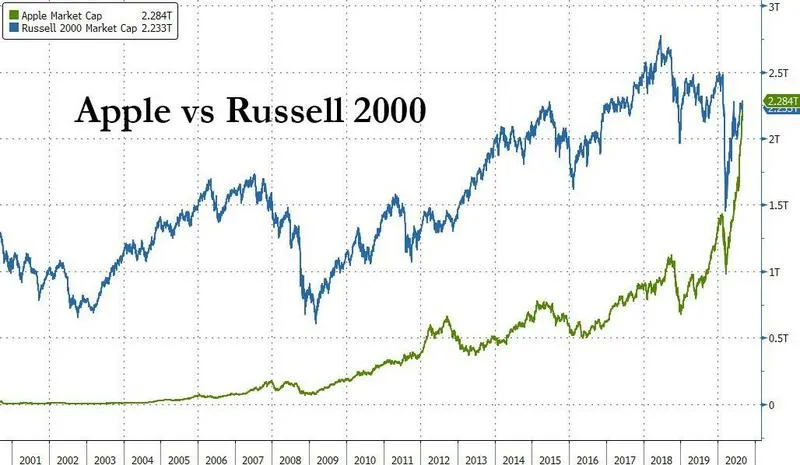

什么叫牛股?苹果市值超过Russell 2000指数成分股总和,特斯拉年初至今涨近500%!他们一路的上涨不仅让投资者错愕,更让分析师茫然。

01 股价迭创新高

苹果与特斯拉都已于本周一拆股。当天,苹果股价盘中涨破130美元,日内最大涨幅约4.2%,收盘时涨幅为3.4%,创历史新高。特斯拉涨势更为凌厉,截至收盘涨幅超过12%,同样创历史新高。

02 分析师:特斯拉已高估,但继续上调目标价

面对他们股价的大幅走高,分析师已经很难继续给出上涨理由了,尤其是对于特斯拉而言。

在周一发布的研报中,RBC Capital Markets展现了面对特斯拉的大涨而十分矛盾的一面。该机构分析师Joseph Spak强调,维持对特斯拉股票已经高估的看法,但与此同时,却也不得不上调其目标价。

Spak在特斯拉拆股后对他的估值模型进行了更新,在周一的报告中,他对特斯拉拆股后的目标价由170美元大幅上调至290美元,主要原因是“特斯拉已经是整个市场最重要股票之一”。

Spak直言,他们此前低估了支撑特斯拉估值的一个关键因素:消费者对新能源汽车似乎永不满足的需求。而正是由于这一点,Spak认为,特斯拉就能够不断获得低成本融资,推动未来的持续增长。

不过上调目标价是一方面,该机构继续维持对特斯拉的“低配”评级。Spak给出的理由是:特斯拉拆股前的表现,让我们很难解释。理论上,拆股并不会改变特斯拉的股票价值,但的确也有助于吸引散户投资者的兴趣。我们仍然认为,从基本面来看,特斯拉是高估的,需要进一步的增长让其估值能够站得住脚。

至于什么样的增速能够支撑特斯拉当前估值,Spak给出的数据是:在未来超过10年时间内年均复合增长率达到36%。

Spak表示,美股历史上,在实现10亿美元自由现金流之后,依然能够维持超过10年的这种增速的公司,仅有三家:苹果、亚马逊(AMZN.US)以及谷歌(GOOG.US)。

03 苹果:上涨动能是关键

对于苹果股价的持续上行,华尔街同样也已经难以找出合适的理由。在最新研报中,美银美林表示,目前驱动苹果股价创新高的因素,就是它的的上涨动能。

美银美林表示,在与机构投资者交流后发现,鉴于市场对基本面无法支撑估值持续走高的担忧,“担心踏空”(Fear of Missing Out, FOMO)的情绪并非苹果股价上涨的主要动力。

交流中的部分观点认为,在硬件领域,部分投资者对于苹果这种现金流水平“无可替代”(There Is No Alternative, TINA)的情绪,可能是苹果股价走高的部分原因,但拥有类似现金流状况的大市值公司也并不在少数,所以这种原因也无法解释全部。

随后,美银美林对过去数周的交易数据进行分析后发现,来自散户投资者的资金流入非常强劲,因此认为“上涨动能”(Momentum)是驱动苹果股价走高的最主要因素。

美银美林表示,“上涨动能”的影响也可能是双向的,尤其是考虑到市场针对苹果四季度业绩预期可能存在波动风险。不过该投行称,从短期来看,上涨动能的作用依然会高于对估值的考虑。

因此,美银美林对苹果每股收益的预期保持不变,仍为4.27美元,但是将市盈率预期从28倍上调至33倍,对应将目标价上调至140美元。(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP