招银国际:预期新天绿能(00956)下半年盈利恢复增长,维持“买入”评级

本文来自微信公众号“招银国际”。

新天绿能(00956)上半年业绩同比持平,超出我们预期,显示公司业绩表现具有韧性。对于唐山LNG接收站所需的巨额投资资金需求,公司计划在A股上市满6个月后启动增发募集资金,同时管理层希望维持稳定的股息派发比率以稳定投资者预期。展望下半年,在风电新增装机贡献以及管输费恢复政策的驱动下,我们预期盈利重归增长轨道。估值正面,短期看似乎缺乏催化剂,但考虑到较高的股息收益率水平,我们维持积极展望。维持买入评级,目标价维持每股2.84港元不变。

上半年同比盈利持平。净利润(扣除永续权益分派后)录得人民币9.08亿,同比下跌2.9%,较我们预期高6.9%。盈利胜预期,主要是由于管理费用及其它收益表现好于预期,同时毛利率仅轻微下跌1.6百分点至28.7%,较我们预测高1.5百分点。收入和其它主要开支均大致符合我们预期。通过上半年的业绩表现,我们认为公司证明了其业绩具备强韧的表现。

预计将募集资金以加速资本开支投入。公司上半年投入资本开支人民币49亿元,其中大部分用于新增风电装机。管理层维持全年资本开支指引人民币100亿元不变,并预期下半年大部分支出将用于唐山LNG接受站项目。公司上半年新增风电装机321兆瓦,计划下半年再新增另外180兆瓦风电项目。对于唐山LNG接收站,我们预期公司在2020-22年内还需要额外投入人民币250亿元,对于公司的现金流将带来一定压力。根据A股上市准则,上市后满6个月即可启动增发募资,根据公司目前A股较高的估值,我们判断公司将通过A股方式募集资金以满足资本开支需求。此外我们也观察到公司近期通过订立储罐合作合同与合作伙伴一道分担投资成本。

维持稳定派息比率。公司计划维持稳定的股息派发率以稳定投资人预期(2017-19派息比率区间为35%-41%)。基于35% 的派息比率假设,在目前股价,我们测算公司2020年股息收益率为7.0%。该收益率对比风电及燃气同业均更为吸引。

下半年恢复盈利增长。管理层对全年发电量指引约为10太瓦时,并预期燃气销售量实现同比增长10%,同时销气毛差对比上半年将略有改善。根据运营数据更新,我们将公司2020-22年每股盈利预测轻微调整0.6%/-1.8%/-2.0%。基于新增风电装机带来贡献以及管输费恢复正常展望,我们维持下半年盈利恢复增长轨道预期。

目标价维持每股2.84港元。新天H股在公司完成A股上市、纳入港股通、以及宣布重新派发2019年股息后,我们认为公司近期内暂时缺乏价值重估的催化剂。我们对公司的将估值态势切换至长期增长展望。基于公司业务的韧性、较高的股息收益率,以及潜在LNG接收站将驱动长期业绩增长,我们认为目前股价仍然低估。维持买入评级。

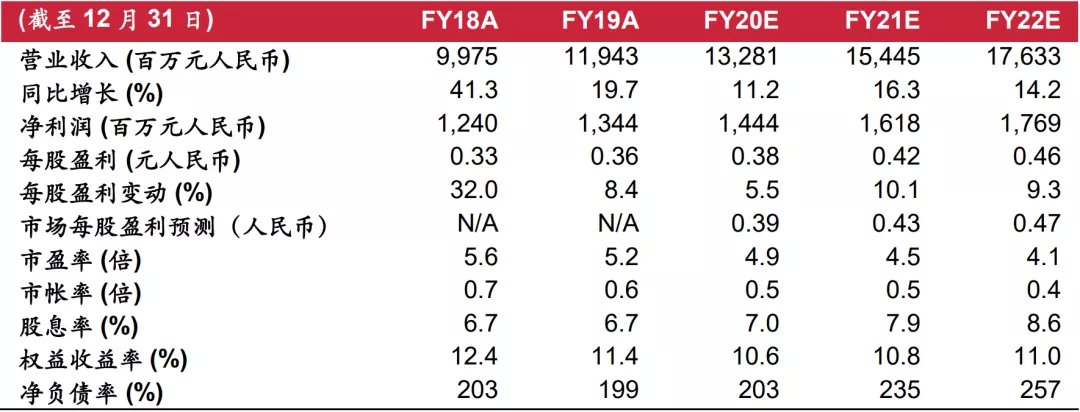

财务资料

资料来源:公司数据,彭博及招银国际证券预测

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP