国泰君安:中国铁建(01186)Q2业绩高增18%,维持“增持”评级

本文转自微信公众号“乐建其成”,作者韩其成团队

导读:

国君建筑韩其成/陈笑认为:中国铁建(01186)作为基建央企龙头将显著受益基建增速趋势回升,订单业绩将持续4个季度以上好转;PE估值仅5.2倍几近10年最低。

摘要:

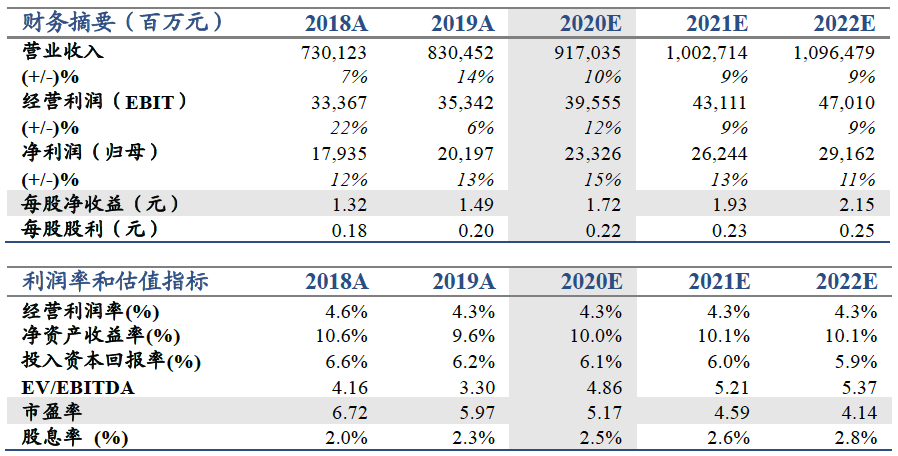

1、维持增持。H1营收3708亿元(+5.1%)、归母净利93.2亿元(+0.35%)符合预期;维持预测2020-22年EPS为1.72/1.93/2.15元增速15/13/11%,维持目标价14.74元,目标价对应2020-22年8.6/7.6/6.9倍PE,维持增持。

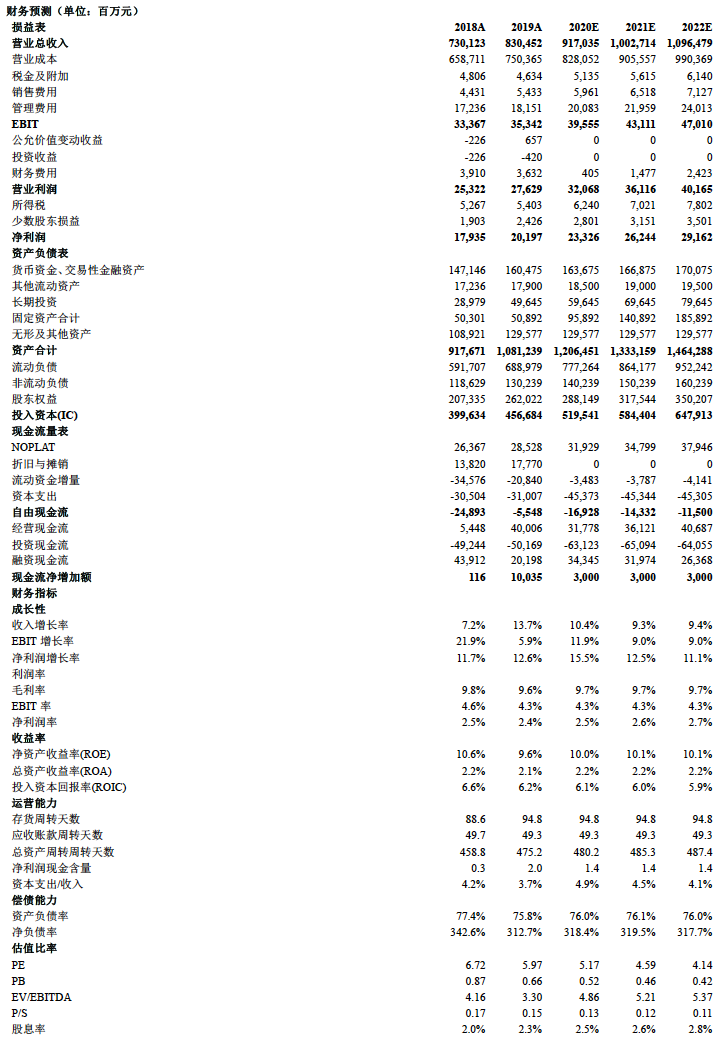

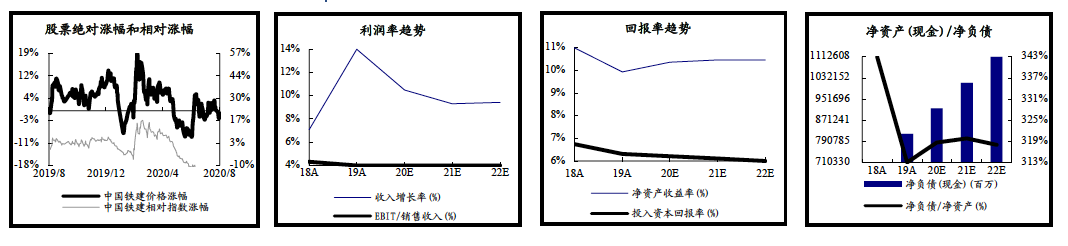

2、Q2营收/净利增速大幅回升,毛利率小幅下降。1)Q1/Q2单季度营收增速-7.6/15.2%、净利增速-23.6/17.6%;2)H1毛利率9.1%(-0.7pct),工程承包业务7%(-0.6pct);净利率2.94%(+0.01pct);3)四费率5.1%(-0.5pct),其中管理2.2%(-0.15pct)/研发1.8%(-0.2pct)/财务0.5%(-0.1pct);4)经营净现金流-481亿元(上年同期-325亿元)因购买商品、接受劳务支付的现金增加,我们判断H2好转/全年将好于上年;5)资产负债率76.6%(-1.8pct)。

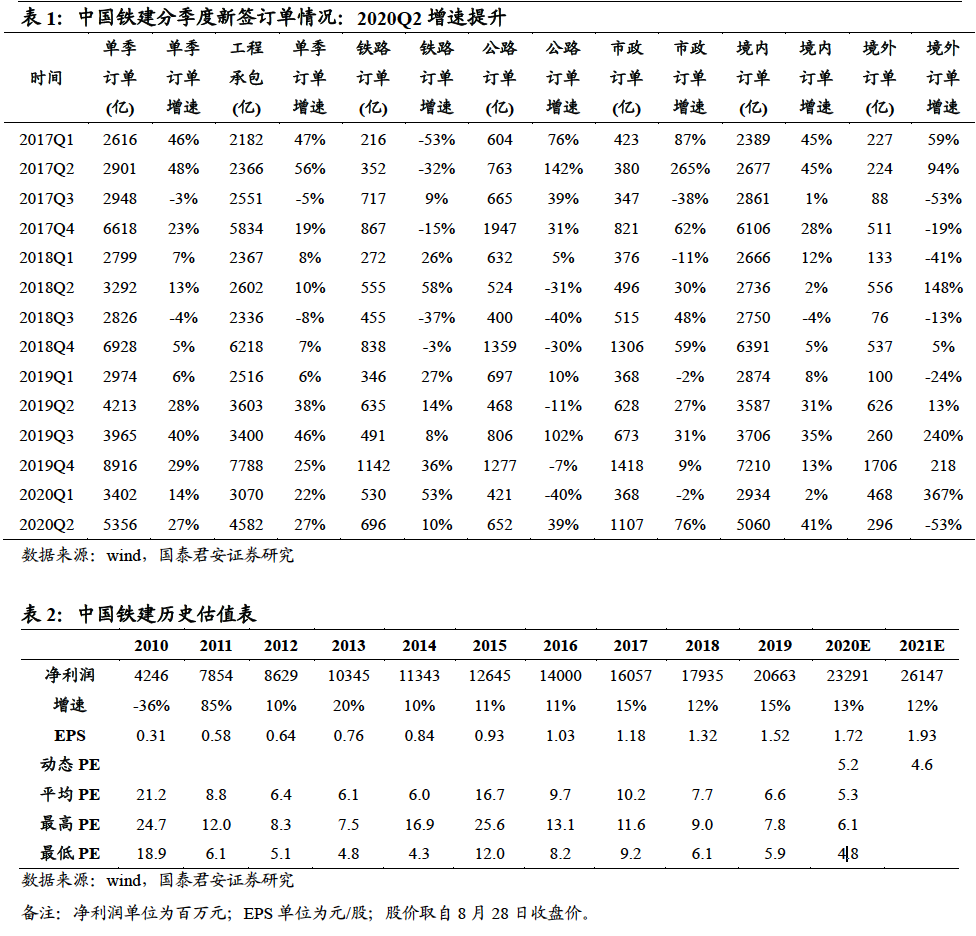

3、Q2新签高增27%,订单保障倍数4.3倍。1)H1新签订单约8759亿元增速21.9%(+3.9pct);工程承包新签约7653亿元增速25.1%,其中铁路增速25%/公路-7.9%/房建42.5%/城轨8.3%/市政50.1%;非工业务中勘设86.4%/制造24.1%;2)H1境内/境外新签增速23.8/5.1%;3)Q2新签增速27%/工程承包增速27.2%;4)截至H1末未完成合同3.6万亿(+21%)保障倍数4.3倍;5)政策发力助基建增速反弹,公司为基建央企龙头将延续高增。

4、推进高铁轨交等新基建中长期空间仍高,分拆上市已获受理将提振估值。1)在手订单丰沛/订单结构优化/盈利水平改善,且基建资金好转,看好业绩延续高增;2)国内城镇化率/基建密度仍较低,基建中长期空间仍较高,尤其高铁/轨交/市政/管廊等领域,公司铁路/轨交建设实力超群,中长期增长空间较高、好于市场预期;4)积极推进生态治理等新业务;拟分拆子公司铁建重工赴科创板上市,将利好工业制造业务加速发展,且望提振整体估值;5)基建REITs是后续重要催化;6)PE仅5.2倍几近10年最低。

5、风险提示:基建投资增速下滑、资金面转紧等

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP