东吴证券:颐海国际(01579)持续受益“宅”经济,业绩超预期,维持“增持”评级

本文来自 微信公众号“东吴社服浓汤宝”,作者:汤军、樊荣。

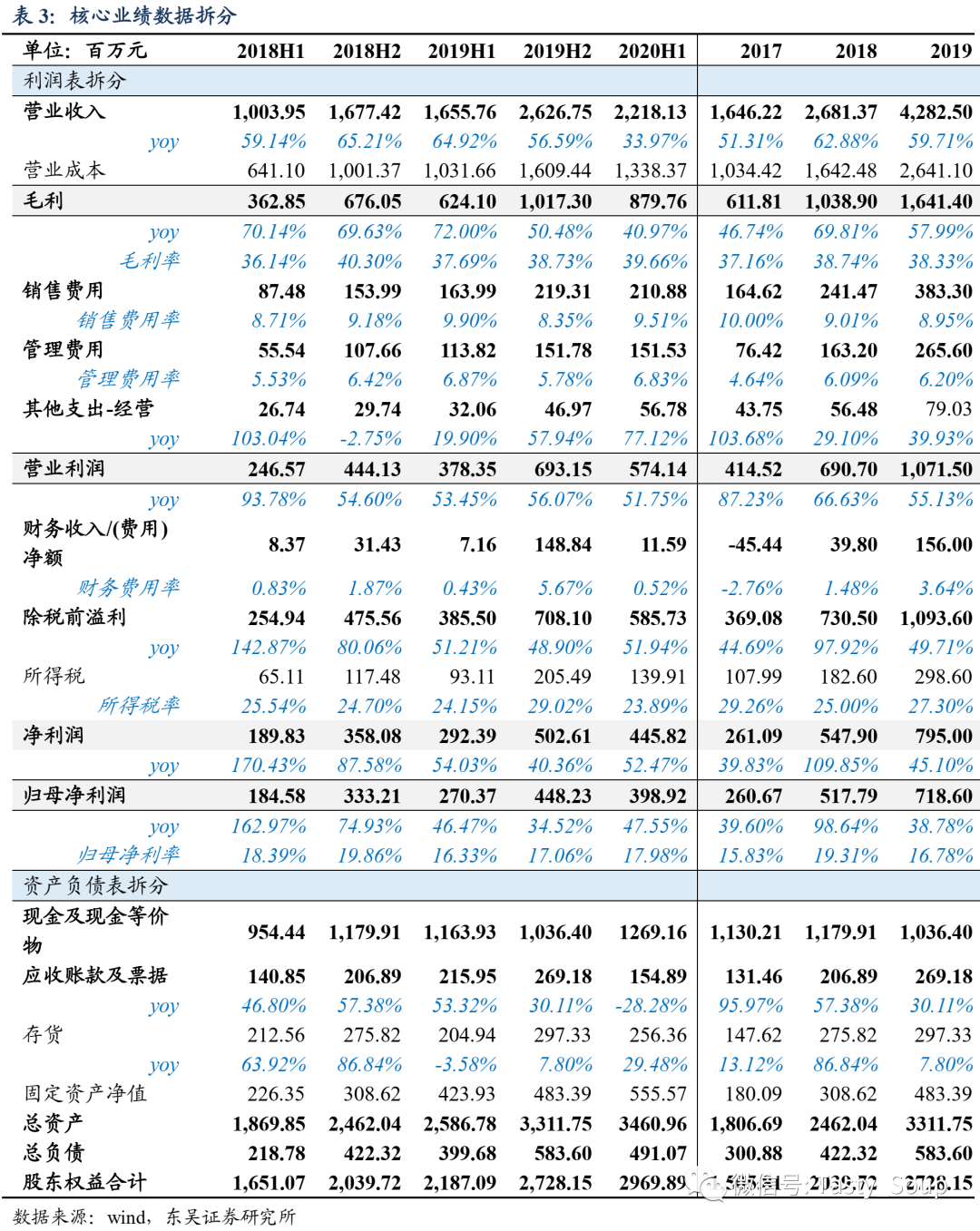

事件:颐海国际(01579)发布 20 年中报,1H20实现营收22.18亿元(+34.0%),归母净利 3.99 亿元(+52.5%)。

投资要点

持续受益“宅”经济,多业务表现亮眼,1H20业绩超预期。

公司1H20实现营收22.18亿元,在关联方收入下滑背景下营收同比+34.0%,归母净利3.99亿元(+47.5%),表现超预期,其他收入达5678万元(+77.1%),增长主要系政府补助3496万(+53.1%)及外汇收入1961万(+888%);

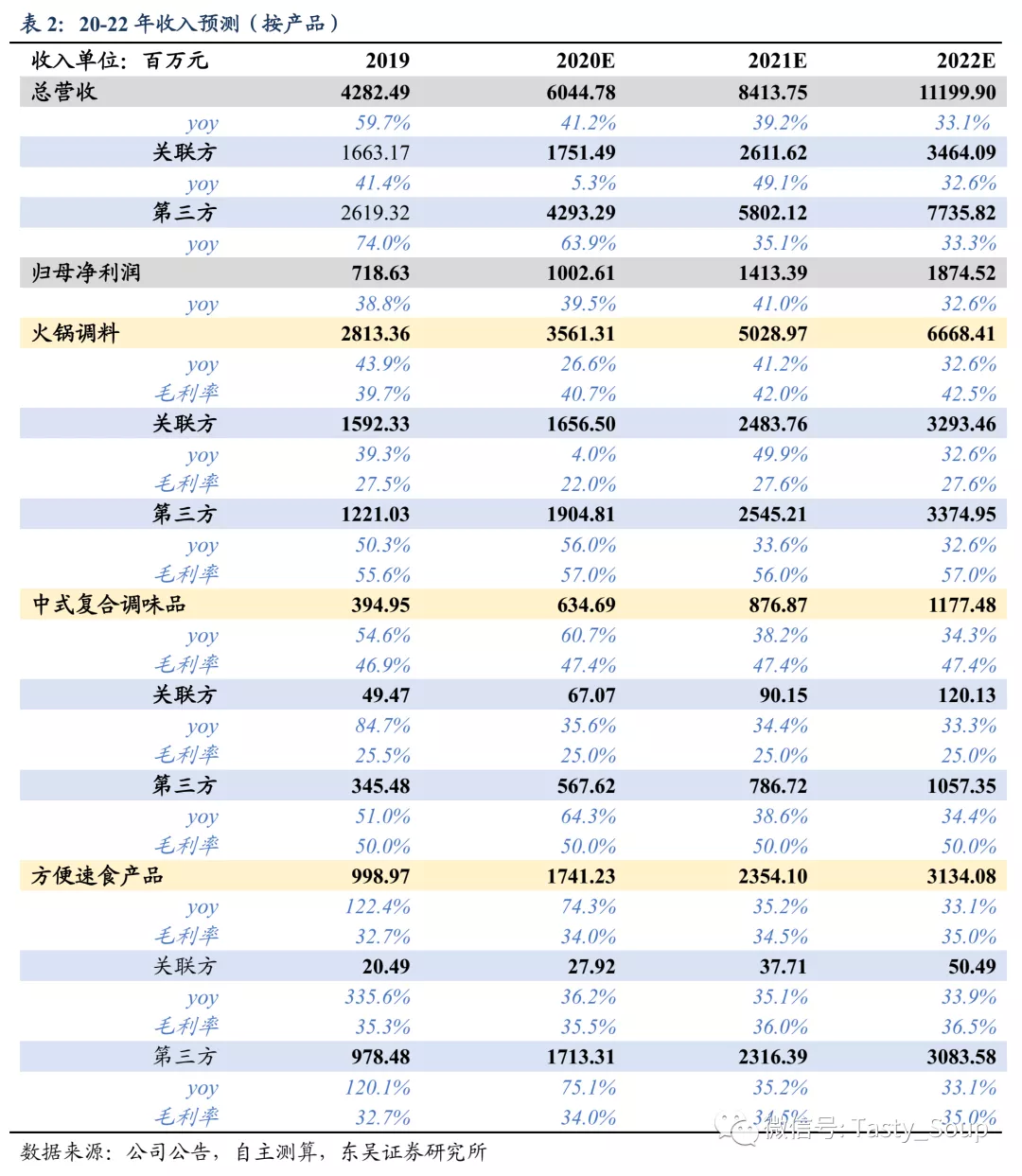

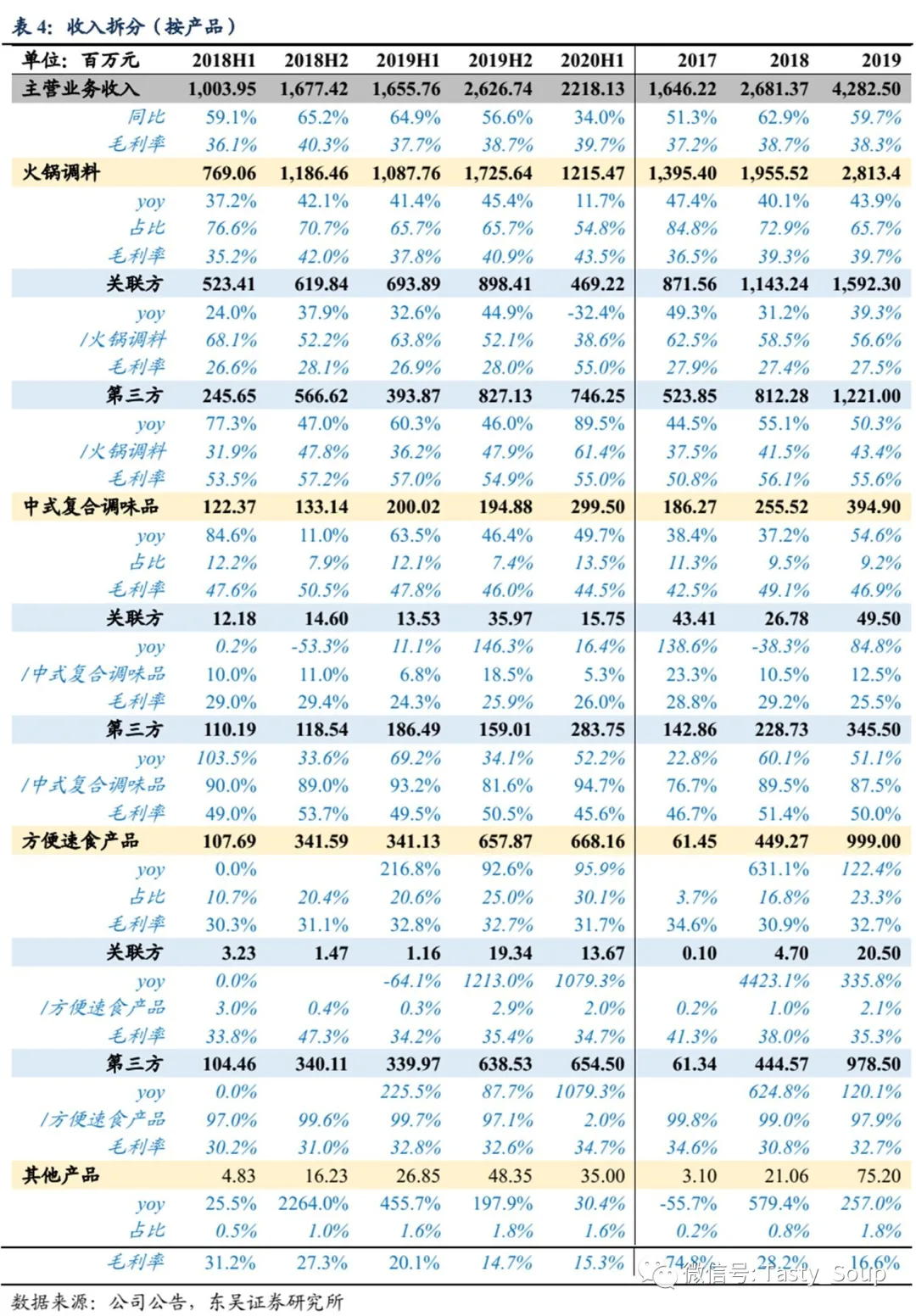

从产品看:公司火锅调料营收12.2亿(+11.7%),其中第三方收入占比提升至61.4%(+25.2 pct);中式复合调味料营收3.0亿(+49.7%);方便速食卫生事件宅经济下供不应求,实现收入6.7亿(+95.9%),占比提升至30.1%(+9.5pct);

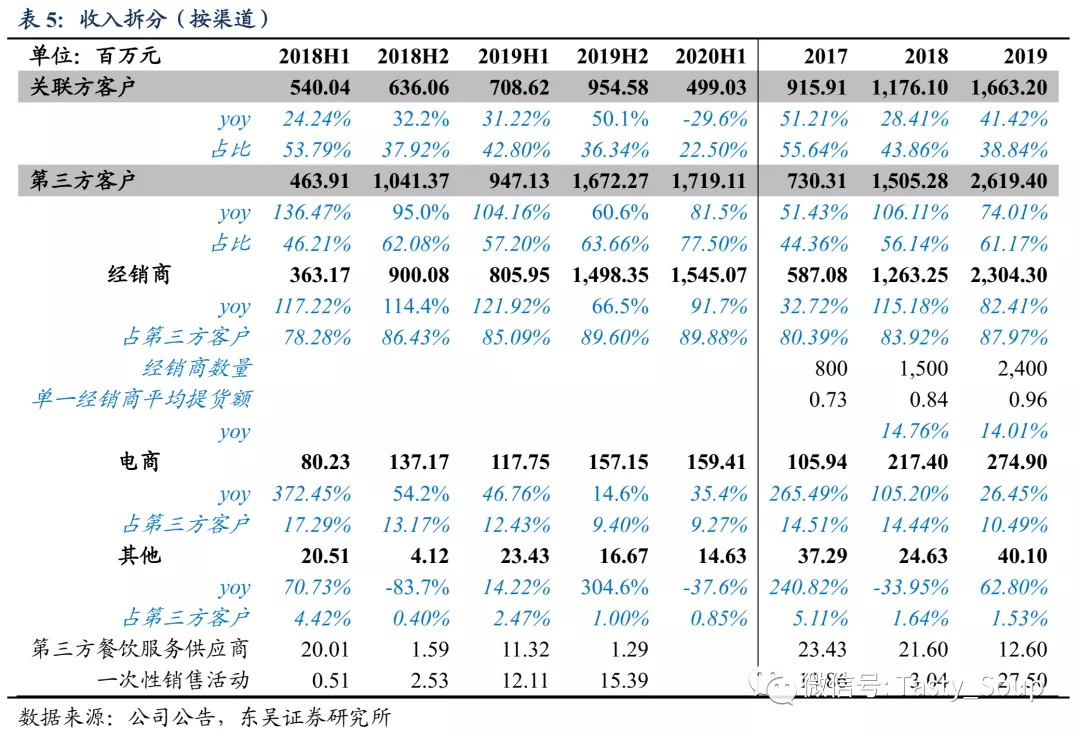

从渠道看:由于上半年卫生事件对餐饮行业冲击,公司关联方营收5.0亿(-29.6%),伴随下半年海底捞复苏持续,预计关联方收入将逐步好转;第三方业务受益于经销商及电商零售方便食品热卖及渠道下沉,实现营收17.2亿(+81.5%),收入占比提升至69.7%(+21pct),其中经销商业务营收达到15.5亿(+91.7%);电商渠道实现收入1.6亿(+35.4%)。

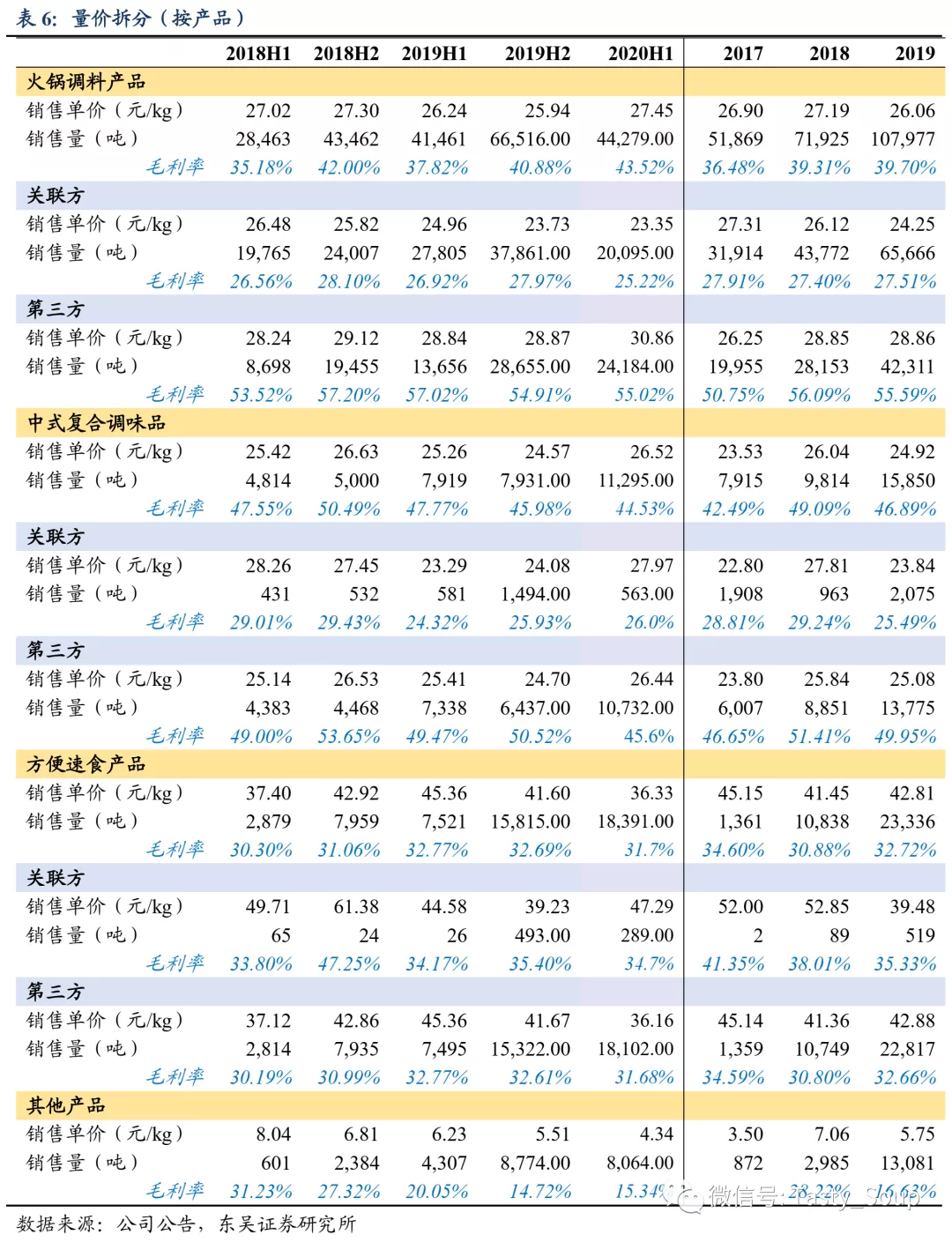

毛利率受益产品结构调整,期间费用率保持稳定。2020年上半年毛利率为39.7%(+2.0pct),关联方毛利率25.5%(-1.39pct),第三方业务毛利率受益于高毛利火锅调料收入占比提升及提价,达到43.5%(+17.86pct)。从品类看,火锅调料毛利率43.5%(+5.7pct),提升较快;复合调味料毛利率44.5%(-3.2pct),预计主要与原材料成本上涨有关;方便速食品销售单价下滑20.3%至36.16元/kg,毛利率31.7%(-1.0pct),预计系产品结构调整所致。公司全年期间费用率保持相对稳定,受益卫生事件下营销支出降低,销售费用率为9.5%(-0.4pct),管理费用率6.8%(-0.04pct),归母净利率提升1.7pct至18%。

超强组织变革力打造深厚护城河,长期成长可期。“内部市场化”机制基于卫生事件背景提出,是公司强大组织变革力最新体现。公司希望打破内部垄断,激发活力,提升效率。机制执行以来变化正逐步在多方面显现。

项目制&企划室为基,五环产品差异化矩阵打开C端成长空间。公司凭借产品项目制&企划室把握消费痛点,推新不断,截至1H20拥有116款产品(较19年底新增26款,环比+28.9%):1)火锅调料为公司最主要品类,在关联方供应稳步增长前提下,将持续推出一人食/家庭装、多口味火锅底料,覆盖多种消费场景;2)方便速食卫生事件下充分完成消费者教育,新上线冲泡粉/米饭等11款新品,预计下半年将继续推出新款自热产品,持续受益疫后消费需求增长;3)中式复合调味料进一步打造“筷手小厨”品牌,推出“24道菜”川、粤等多个地方菜系,麻婆豆腐、鱼香肉丝等8道川式调味料将陆续线下铺货;4)公司或将于下半年发力蘸料系列,推出更多C端产品;5)休闲零食品牌“哇哦”逐步推进,未来或将打开增量成长空间。

销售师徒制不断裂变,渠道下沉持续。19年上半年起应用合伙人师徒制扁平化管理,师傅可获徒弟销售区域利润分成,激励保障销售经营传承。1年来徒弟数量增长显著,预计目前销售师徒数量分别约170/100名左右。参考海底捞师徒体系,在徒弟合伙人业务成熟后有望迭代下一层级,助力持续扩张新区域。在经销商方面,公司今年起执行更加严格排他政策,确保产品最优质陈列。高周转、高利润政策助力渠道不断下沉,预计目前经销商数量已超过3000家(19年底约2400家,环比增长约25%)。

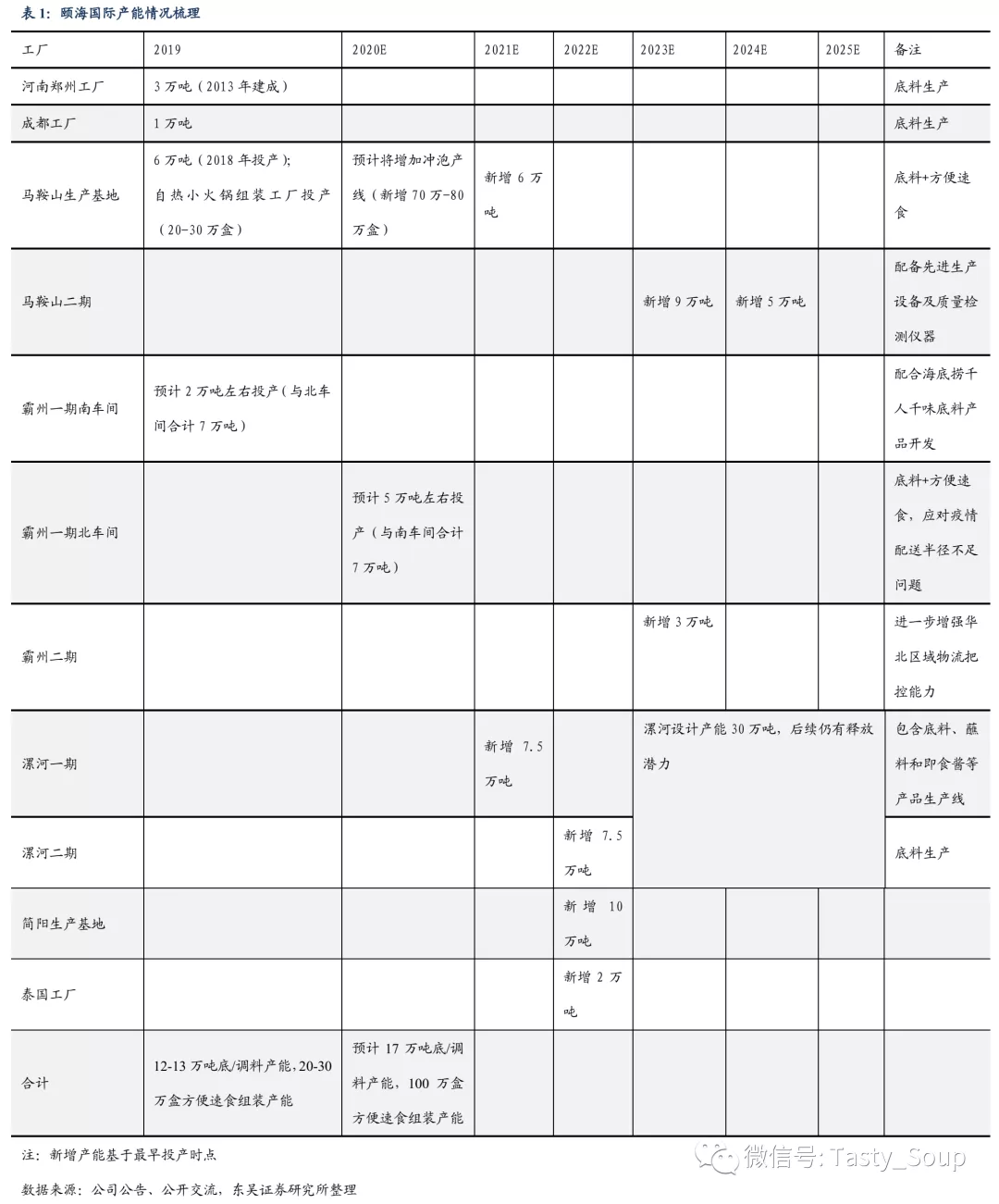

新基地逐步投产,产能持续扩张奠基长期发展。截至19年底,预计公司郑州、成都、马鞍山、霸州1期南车间合计产能已达12-13万吨。1)预计霸州1期工厂北车间将于今年9月投产,南北车间合计产能超过7万吨。霸州二期设计产能3万吨,预计将于2023年底投产;2)由于方便速食产品需求激增,预计公司将在马鞍山、霸州等地新增冲泡系列产线,或于年底达到100万盒方便速食组装产能(菜料包等原材料由上游厂商供应);3)马鞍山新工厂一期规划产能6万吨,预计将在2021年底投产,二期项目将配备高技术产线与质量检测设备,以提升生产效率,预计全部建成将释放20万吨产能;4)漯河生产基地已于今年3月开始建设,一期/二期规划产能均为7.5万吨,预计将于21/22年底投产,目前项目总设计产能30万吨,后续或将陆续新增产能;5)今年4月与简阳市政府签订购地协议,简阳生产基地将于2H20开始建设,一期规划产能10万吨,计划22年投产;6)公司5月布局泰国工厂,该厂一期设计产能2万吨,预计将于21年上半年开始建设,22年投产;2期设计产能2万吨,预计将于2025年投产;长期来看,公司各产品线发展空间较大,产能持续建设将为底料、方便速食、复合调味料等产品放量提供有力支撑,奠基公司长期发展。

盈利预测

卫生事件下公司方便速食业务表现亮眼,关联方收入持续好转,长期来看,公司关联方业务将持续享受海底捞开店加速红利,第三方业务有望借助卫生事件契机以优质产品力提升市占率,持续下沉全国市场。相应上调20-22年盈利预测。

核心假设(详见表2):

1)关联方业务:受益于海底捞逆势扩张(预计20-22年新增450/550/500家门店),预计20年全年关联方收入将恢复至5.3%左右正增长,产品毛利率因卫生事件降至22%(-5.5pct);21-22年颐海国际关联方收入增速有望达到49.1%/32.6%,毛利率约恢复至27.6%;

2)第三方业务:

火锅调料:公司将持续推出多款零售产品覆盖多消费场景,预计20-22年该业务收入增速有望达到56%/33.6%/32.6%;

方便速食:暑期延续卫生事件以来方便速食需求激增态势,公司或于下半年产出新款自热类产品,预计20全年增速有望达到75.1%。龙头品牌力与产品力兼具,持续创新打开长期成长空间,预计21-22年方便速食收入增速有望达到35.2%/33.1%;

中式复合调味料:卫生事件下调味产品适应居家/便捷消费需要,上半年公司升级“筷手小厨”品牌新推2款调味产品(合计43款),伴随复合调味料陆续线下铺货,调味料渗透率有望进一步提升,预计20-22年收入将达5.7亿(+64.3%)/7.9亿(+38.6%)/10.6亿(+34.4%)。

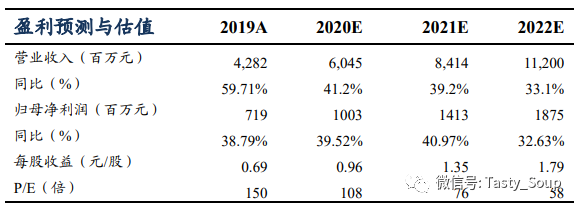

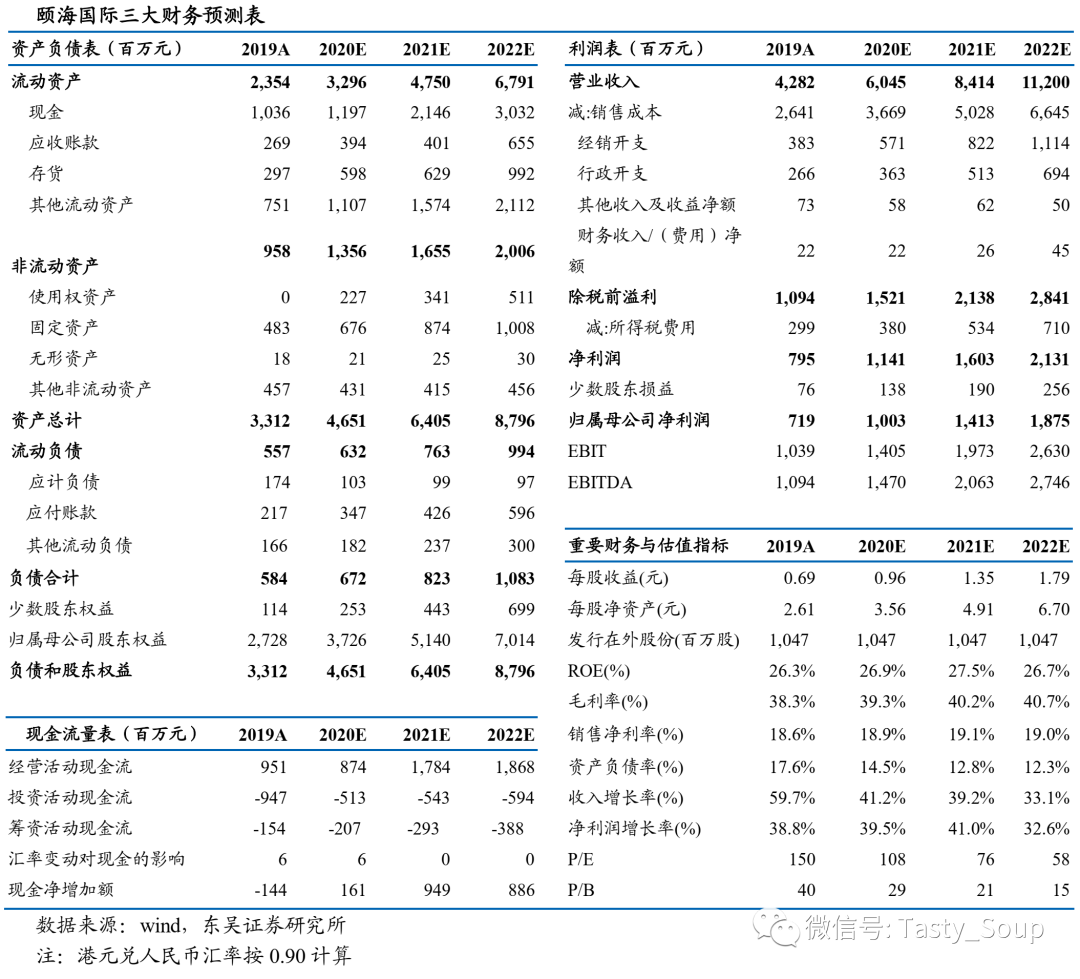

基于上述假设,预计20-22年公司营收为60.4、84.1、112.0亿元,同比增速为41.2%、39.2%、33.1%;预计20-22年净利润为11.4亿、16亿、21.3亿,同比增速为43.5%、40.5%、32.9%;剔除馥海方便速食工厂40%少数股东损益后预计20-22年归母净利为10.0、14.1、18.8亿元,同比增速为39.5%、41.0%、32.6%,当前股价对应动态PE 108、76、58倍,维持“增持”评级。

风险提示

输入性卫生事件爆发风险;新品销售不及预期;渠道管理和扩展不及预期风险;食品安全等风险。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP