以史丹利百得(SWK.US)发展看工具行业渠道变革,中国品牌走向世界

本文来自微信公众号“中金点睛”,文中观点不代表智通财经观点。

除博世外,全球工具行业前五大龙头[史丹利百得(SWK.US)、创科实业(00669)、博世、牧田、实耐宝(SNA.US)]均已披露中报,其中创科实业盈利增长大幅超出市场预期,进一步印证了我们此前观点:卫生事件导致海外企业供货能力下降,国产品牌全球份额加速提升。短期来看,1H20内外资企业增长分化,内资品牌加速全球替代;此外,线上渠道加速渗透,巨星科技自主品牌有望放量增长,进而提升综合盈利能力;长期来看,回溯史丹利百年发展历史,品牌/品类拓展、全球/线上渠道建设有望推升企业盈利能力和估值水平,我们认为巨星科技有望成为全球手工具行业龙头。

海外企业产能受限,中国品牌全球替代

变动趋势1:1H20海外企业产能受限,内外资品牌增长分化

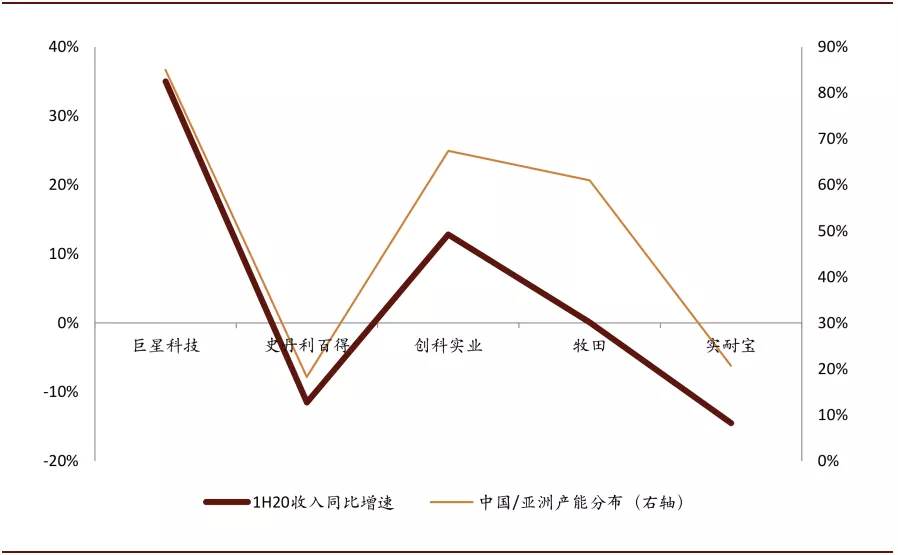

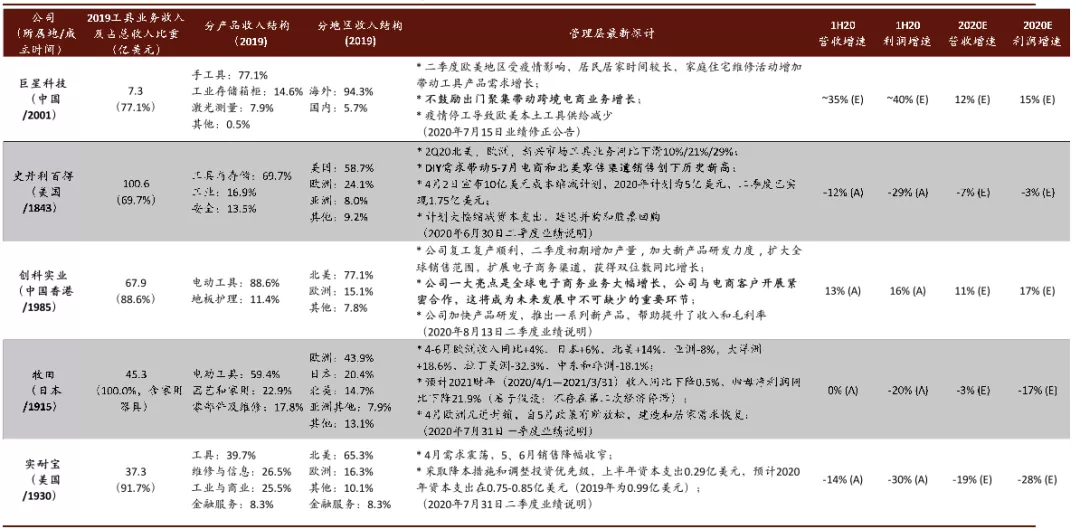

1H20内资品牌表现优于外资品牌。2020上半年全球卫生事件蔓延,多地出现停工停产现象。而中国复工复产进程较快,因而国内产能相较国外产能更早恢复。从收入增速来看,1H20史丹利百得/创科实业/牧田/实耐宝/巨星科技收入同比-12%/13%/0%/-14%/+约35%(根据公司预告利润数据和往年净利润率计算)。其中,巨星科技、创科实业在中国/亚洲的产能比重最高,上半年收入端均获得双位数同比增长;牧田在中国产能比重达2/3,收入同比持平;而亚洲产能比重较低的史丹利百得和实耐宝则均录得同比双位数下降。具体来看:

史丹利百得:1843年成立于美国,2019年工具业务收入101亿美元,占总收入比重70%。1H20公司收入/净利润同比下滑12%/29%,管理层预计2H20收入同比下滑7.5%至0%,全年预计同比下滑10%-5%。从市场驱动因素来看,公司表示DIY需求带动了5-7月电商渠道销售创下历史新高,2Q20电商收入占比达到15%。

创科实业:1985年成立于中国香港,2019年工具业务收入68亿美元,占总收入比重89%。从产能分布来看,创科实业全体员工中,亚洲/北美/其他地区分别占67%/24%/8%,人员主要集中在国内。1H20收入/净利润同比增长13%/16%,超出此前彭博一致预期15/14ppt。管理层表示高增长主要得益于公司逆势扩大备货与产能、加大新产品研发力度、扩大全球销售范围、拓展电子商务渠道。

日本牧田(Makita):1915年成立于日本,2019年工具业务收入45亿美元。从产能分布来看,牧田生产人员在中国/日本/罗马尼亚的分布比重分别为61%/9%/13%,生产人员主要集中在中国。按日历日1H20收入/净利润同比持平/下降20%。管理层预计若经济回暖,2021财年(2020/4/1-2021/3/31)收入/净利润将同比下降0.5%/21.9%。

实耐宝:1930年成立于美国,2019年工具业务收入37亿美元,占总收入比重92%。从产能分布来看,实耐宝非流动资产分布在北美/瑞典/其他地区的比重分别为66%/13%/21%,主要集中在欧美地区。1H20收入/净利润同比下降14%/30%,彭博一致预期2020全年增速分别为-19%/-28%。

巨星科技:2001年成立于中国杭州,2019年工具业务收入7亿美元,占总收入比重77%。从产能分布来看,近年来巨星科技通过在东南亚投资建厂和海外品牌并购增加了海外产能,我们估计当前国内产能比重仍然超过80%。受益于复工复产进展顺利、口罩业务贡献增量和中策橡胶投资收益,巨星科技预告1H20净利润同比增幅约30%-50%。公司表示跨境电商渠道发展和欧美本土产能供给减少为提升市场份额提供了有利契机。

图表:1H20全球工具企业收入增速与中国/亚洲产能比重高度相关

资料来源:公司公告,万得资讯,中金公司研究部。注:巨星科技根据公司预告利润数据和往年净利润率计算,其余公司中报数据已披露;Makita 1H20数据时点调整为日历日;下同

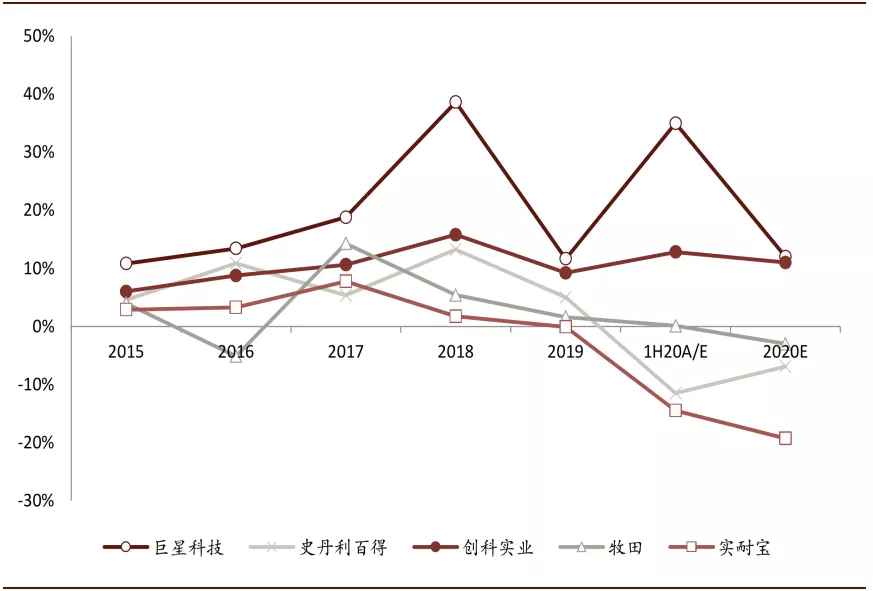

图表:1H20全球工具企业收入增速

资料来源:公司公告,万得资讯,中金公司研究部

注:年度预测中,巨星科技为截至2020/8/19万得一致预期,其余为截至2020/8/19彭博一致预期;下同

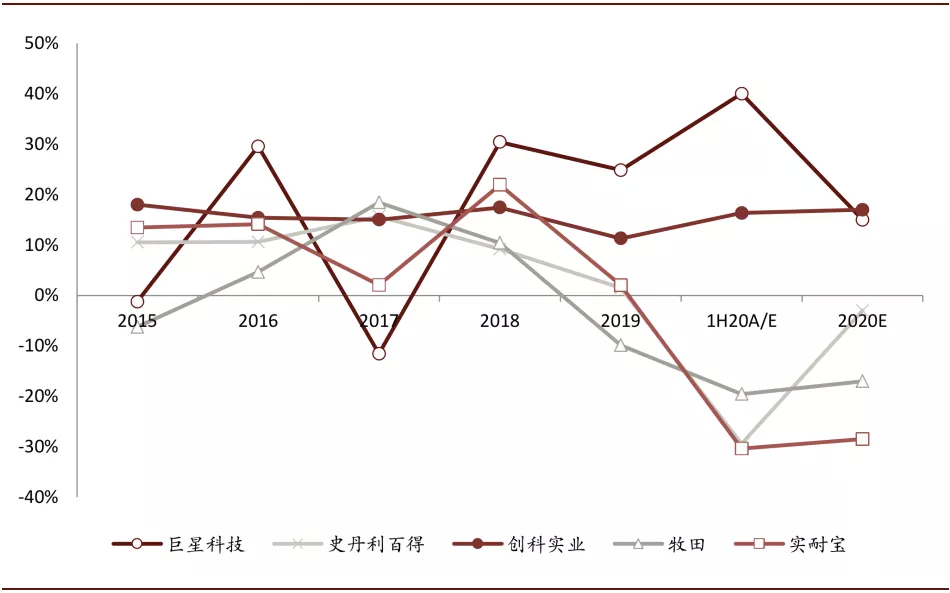

图表:1H20全球工具企业净利润增速

资料来源:公司公告,万得资讯,中金公司研究部

图表: 全球工具企业经营近况及管理层探讨

资料来源:公司公告,万得资讯,中金公司研究部

变动趋势2:工具行业线上渠道加速渗透,行业龙头积极推动渠道转型

1H20工具行业线上销售加速增长

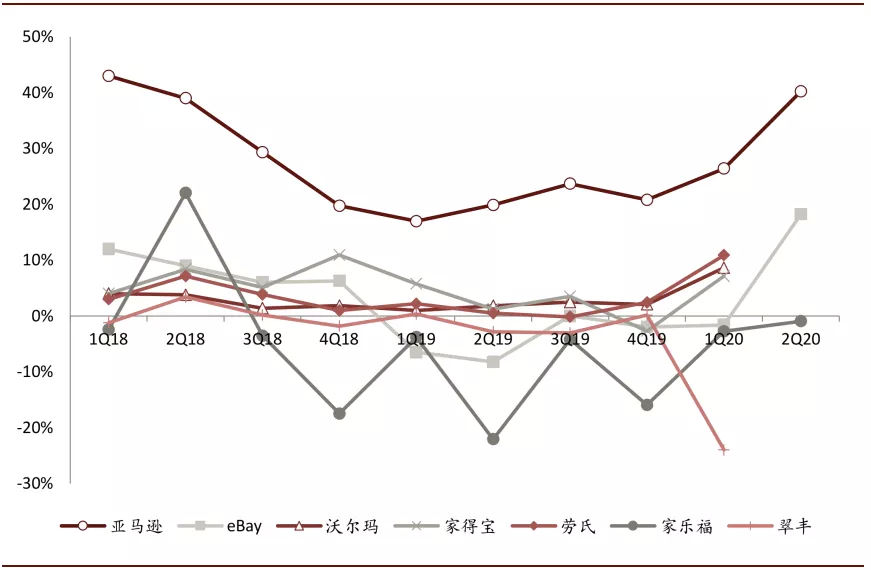

传统上,工具行业以线下大型商超为核心渠道。近年来,亚马逊、eBay、速卖通等跨境电商渠道快速兴起,卫生事件在一定程度上加速了线上渠道的渗透,龙头企业对线上渠道的重视程度也与日俱增。

美国网络零售渗透率增长至约12%,1H20线上渠道商收入增速快于线下渠道商。近十年,美国网络零售额占社会零售总额的比重逐年提升0.5-1.0ppt,1Q20比重已提升至11.8%(季调)。由于卫生事件导致线下聚集活动受阻,部分需求转移至线上渠道。从渠道商收入增速来看,2020/4/1-2020/6/30亚马逊/eBay收入同比增长40%/18%,增速远高于线下渠道商最新季度增速。

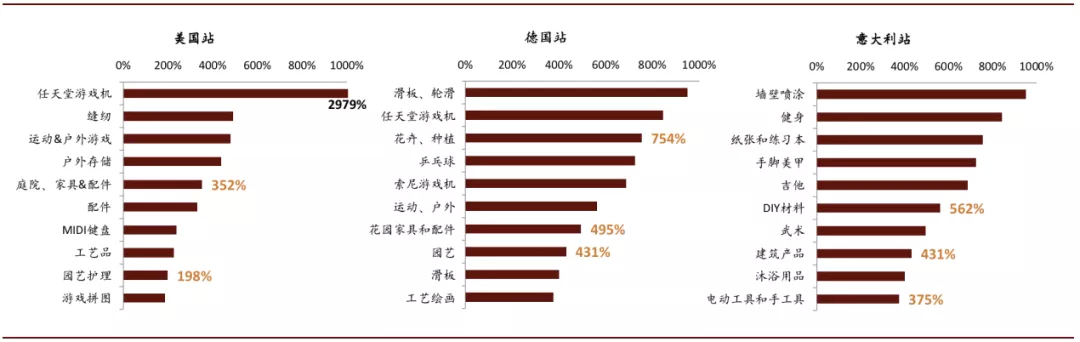

1H20工具行业线上渠道销售加速增长。2020年1-3月,亚马逊美国站、德国站和意大利站的庭院装饰、园艺护理等相关产品需求爆发式增长。2020年1-5月,巨星科技在亚马逊平台上的跨境电商销售额同比增长71%,其中花园工具、木工工具产品销售同比增幅超过150%。2Q20史丹利百得线上渠道销售额占收入比重达15%,较2019年提升5ppt。

图表: 美国网络零售额占比逐季提升(季调)

资料来源:美国商务部,中金公司研究部

图表: 工具企业线上/线下渠道商收入增速(季度)

资料来源:公司公告,中金公司研究部

注:亚马逊,eBay,家乐福会计年度与国内一致,沃尔玛,家得宝,劳氏,翠丰一季度会计期为2月1日至4月30日

图表:卫生事件期间亚马逊工具相关产品销售快速增长(年初至3月23日)

资料来源:Amazon,中金公司研究部

行业龙头企业积极推动线上渠道转型

2Q20史丹利百得线上渠道销售占比提升至15%。2010年史丹利百得进驻亚马逊开启电子商务之旅。2016年线上销售额约5亿美元,占总收入比重约4%。2019年线上销售额提升至13亿美元,销售占比近10%,2Q20进一步提升至15%。在公司发展战略中,拓展电子商务渠道已被列为核心要素,公司计划在全球招募150名电子商务专家。

近年来巨星科技线上渠道销售快速增长。巨星科技自2015年入驻亚马逊,2016年开通运营旗下一站式电商平台土猫网。2018年巨星科技在亚马逊、eBay、速卖通等第三方电商平台销售额同比增长超过100%。2020年1-5月,巨星科技在亚马逊销售额同比增长71%,其中花园工具、木工工具增长超过150%。

图表:史丹利百得线上销售占收入比重

资料来源:公司公告,中金公司研究部

线上渠道加速渗透,利好国内企业自主品牌放量增长

国内企业线上产品销售不落下风

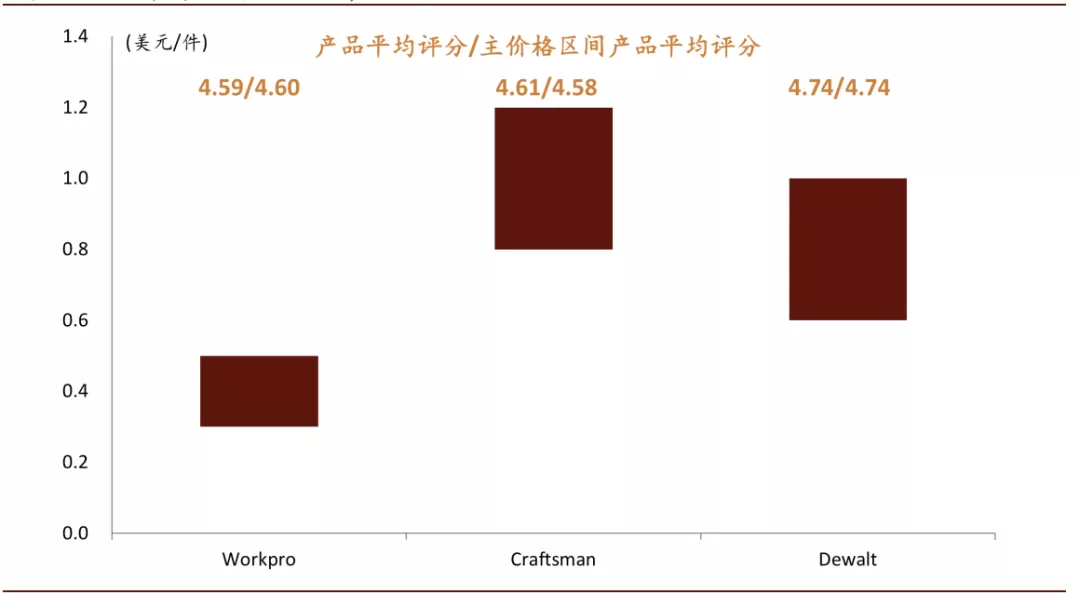

巨星科技产品单价低于史丹利百得,产品评价与Craftsman基本一致。我们以手工具套装为统计对象,比较了亚马逊线上销售平台中巨星科技和史丹利百得的代表性子品牌销售情况,其中Workpro(巨星科技)/Craftsman/Dewalt有效样本数分别为15/19/8件(剔除了无评价商品、非套装商品、电动工具商品)。从套装件单价来看,巨星科技产品单价低于史丹利百得,Workpro主要价格区间在0.3-0.5美元/件(占10/15),而Craftsman和Dewalt为0.8-1.2美元/件(占12/19)和0.6-1.0美元/件(占7/8)。从消费者评价来看,Workpro/Craftsman/Dewalt平均评分分别为4.59/4.61/4.74分。

图表: 巨星科技产品价格区间低于史丹利百得

资料来源:Amazon,中金公司研究部

注:Workpro/Craftsman/Dewalt有效样本数为15/19/8,主价格区间产品数为10/12/7

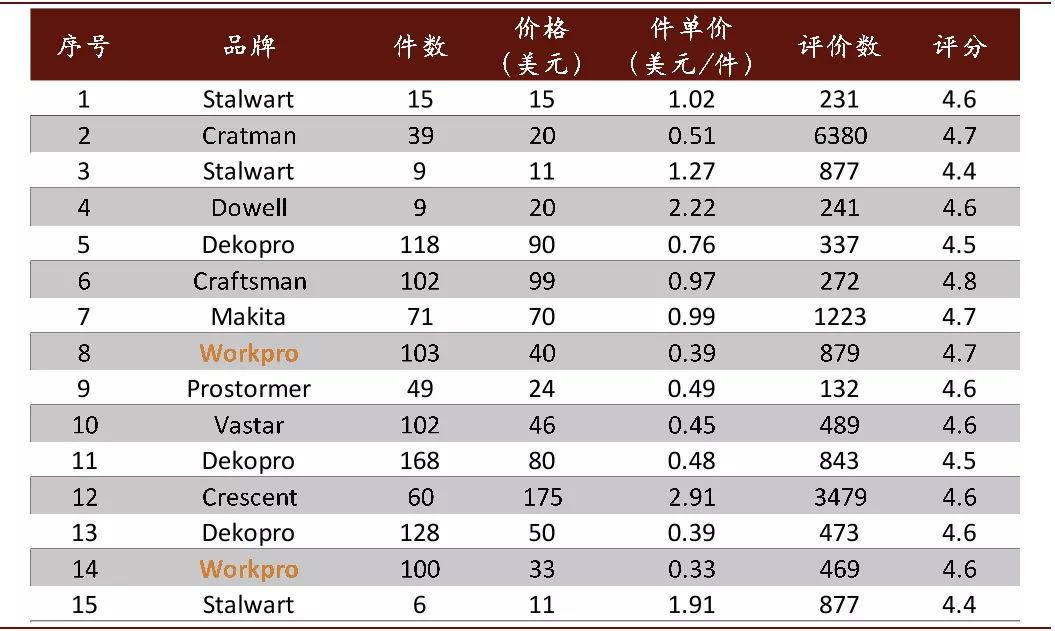

此外,我们统计了亚马逊平台工具套装销量排名前15的产品(Best Sellers in Tool Sets,剔除了非套装商品),其中Workpro产品出现2次,分列第8、第14名。从件单价来看,在排名前30的产品中,与巨星科技Workpro主价格区间一致的产品有15件,而与Craftsman和Dewalt主价格区间一致的产品分别为5件和3件。

图表: 亚马逊手工具套装销量排行榜(截至2020/08/07)

资料来源:Amazon,中金公司研究部

注:部分产品的评价数为该系列下多类型产品的合计评价数;Workpro为巨星科技自主品牌

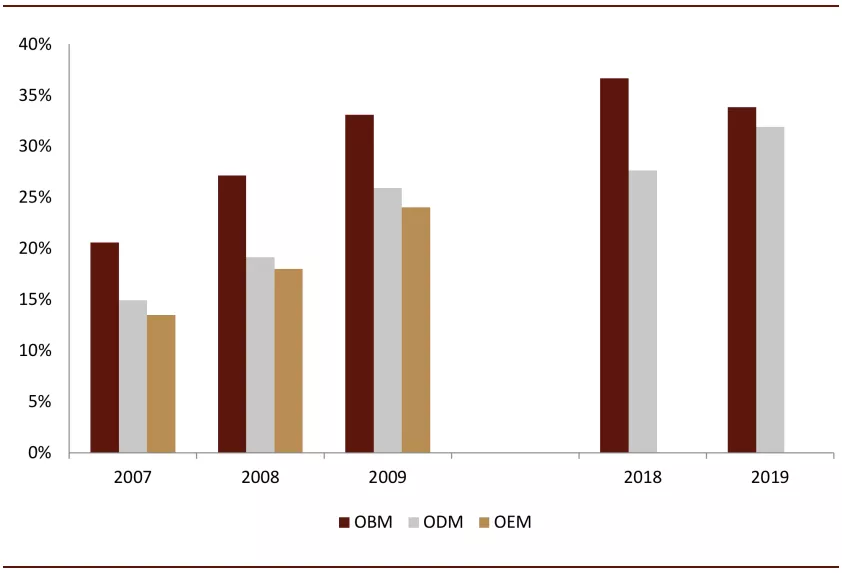

线上渠道有望带动自主品牌销售并提升盈利能力

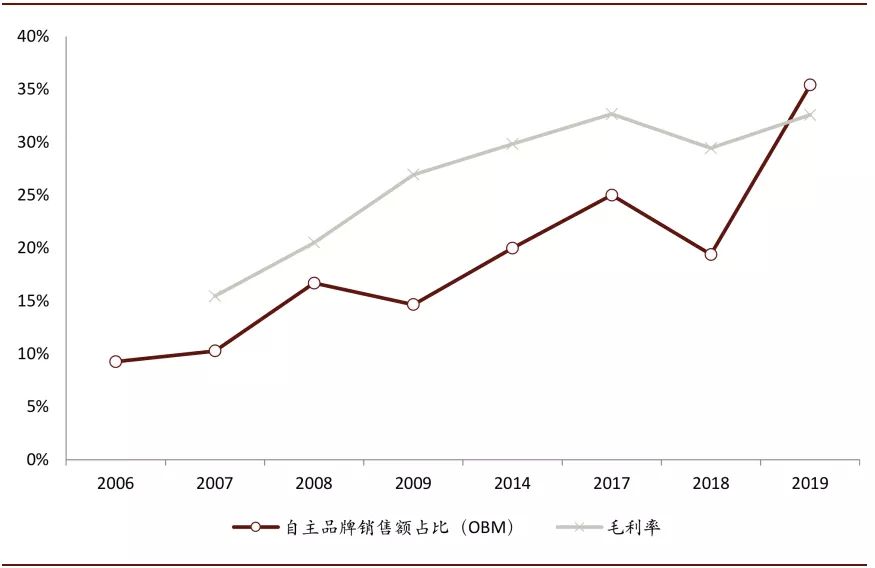

线上渠道渗透率提升有望带动毛利率增加。巨星科技代工品牌以线下销售为主,线上销售主要为自主品牌。总体而言,自主品牌较代工品牌毛利率高6-9ppt。2007-2019年巨星科技自主品牌销售占总收入比重从10%提升至35%,综合毛利率也从15%提升至33%。我们预计随着线上渠道的渗透率提升,未来两年巨星科技自主品牌占比有望从35%提升至50%,从而盈利能力得到相应增长。

图表: 巨星科技代工品牌与自主品牌的销售渠道不同

资料来源:公司公告,公司官网,中金公司研究部

图表: 巨星科技自主品牌毛利率高于代工品牌

资料来源:公司公告,中金公司研究部

图表: 巨星科技毛利率伴随品牌自主率增长而提升

资料来源:公司公告,中金公司研究部

史丹利百得:持续品牌收购,加强线上渠道

史丹利百得:持续品牌收购拓展成长边界

我们认为品牌、品类、渠道、产能构成手工具企业核心竞争要素。品牌、品类的多样化,渠道的本地化、线上化,产能的全球化是企业获胜的重要条件。

史丹利百得是全球五金工具行业前五大龙头中最早成立的企业(1843),品牌并购历程漫长,布局全球化程度最高。且史丹利百得五金工具业务收入中手工具占比约40%,而创科实业、牧田、实耐宝等均以电动工具业务为主。因此,我们认为史丹利百得的发展历程对国内手工具龙头企业巨星科技具有良好的借鉴和启示意义。

图表: 工具企业核心竞争要素

资料来源:中金公司研究部

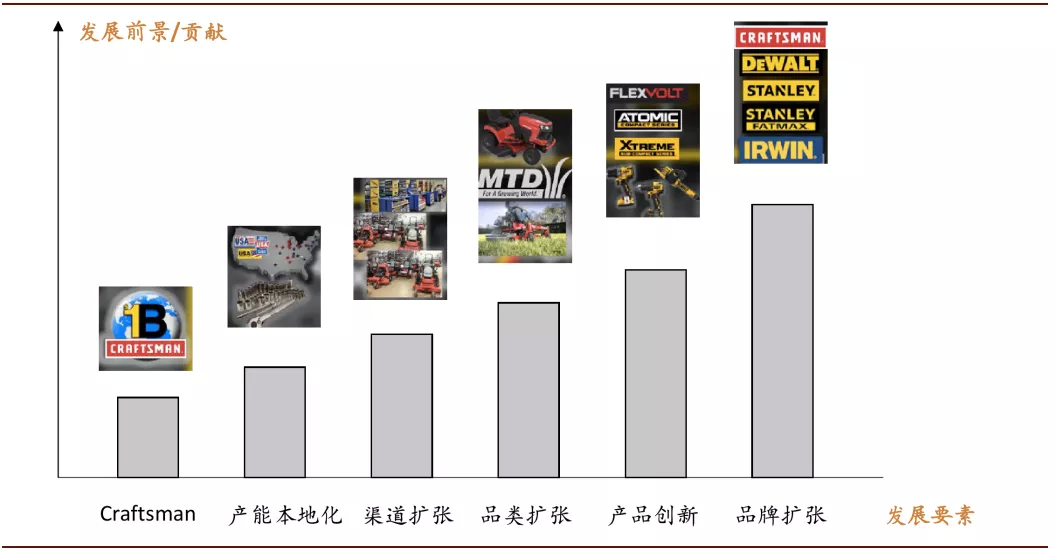

图表: 史丹利百得公司战略中的核心发展要素

资料来源:公司公告,中金公司研究部

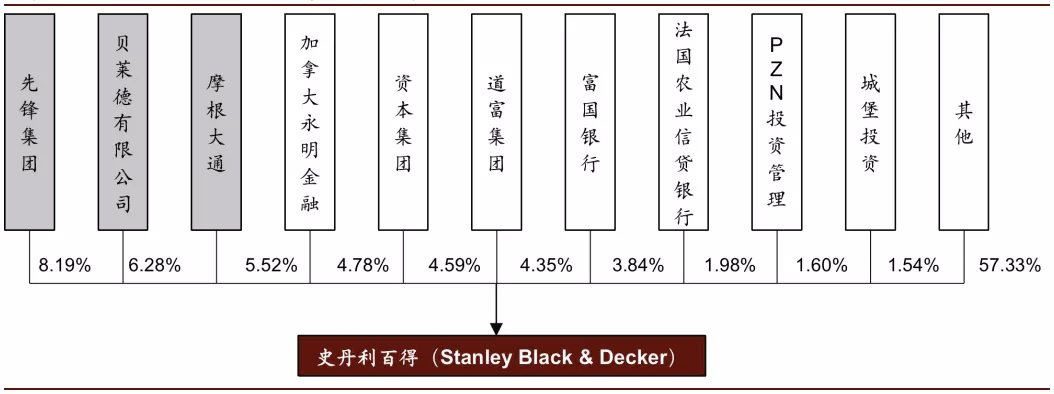

图表: 史丹利百得股权结构(2020/6/30)

资料来源:中金公司研究部

品牌:持续并购,打造多层次品牌矩阵

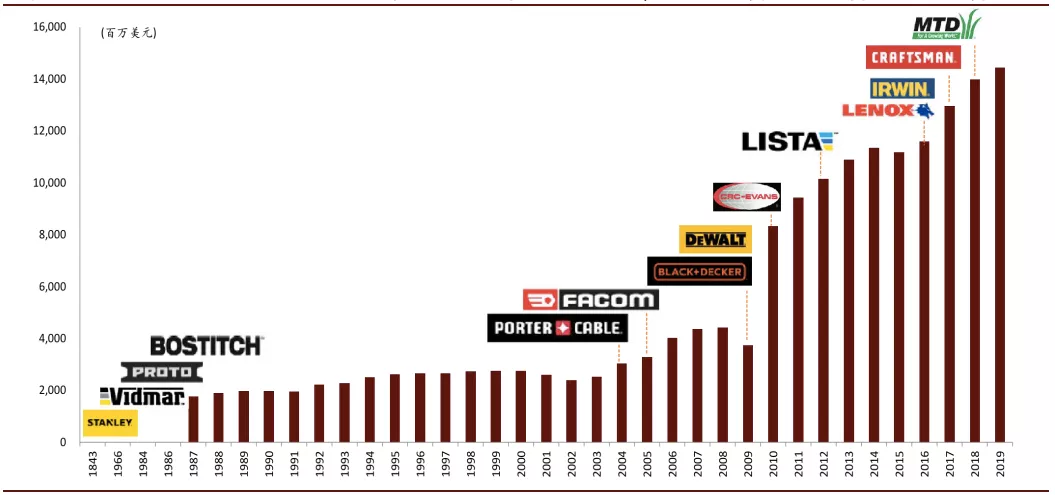

Stanley Works(2010年完成收购Black & Decker后称为Stanley Black & Decker)于1966年在纽交所上市(SWK.N),此后持续在五金工具领域开展并购活动。

1966-1986年史丹利(Stanley Works)先后收购了Vidmar,Mac Tools,Proto Tools,Bostitch。

1987-2003年史丹利未在五金工具领域开展大型并购活动。

2004-2018年史丹利先后并购了Porter Cable,Facom,Black & Decker,CRC-Evans,Lista美国,Lenox,Irwin,Craftsman,MTD(20%股权)。当前,史丹利百得已形成了跨越不同价格区间、面向不同消费群体的多层次品牌矩阵。

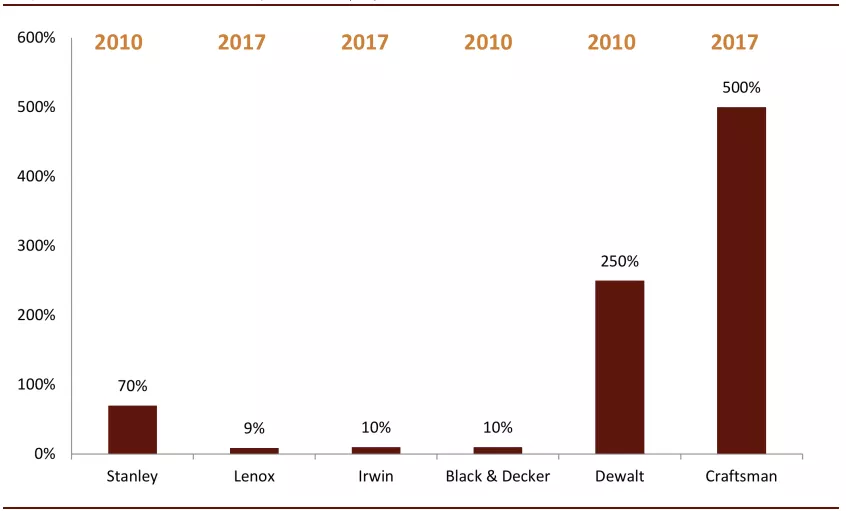

近十年史丹利已通过两次重要并购实现了跨越式发展。2009年11月2日,史丹利公告称将收购电动工具制造商百得(BDK.N)。并购完成后,2010年史丹利百得收入/总资产同比增长128%/217%,次年净利润同比增长240%。2017年史丹利百得以9.4亿美元收购了Craftsman。2017-2019年Craftsman品牌收入分别约1/3/6亿美元,收购以来累计增幅超过500%。

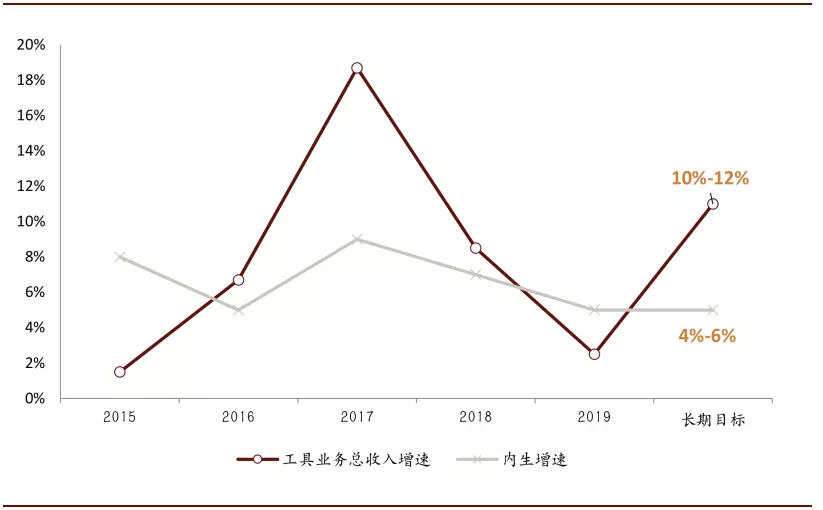

2016-2018年,史丹利百得GT&S业务收入增速为7%/19%/9%,高于公司业务内生增速2/10/2ppt(organic growth rate, 业务总增长-外购品牌增长-剥离资产增长-货币影响)。此外,史丹利百得长期目标为内生增速约4%-6%,业务总增速约10%-12%,表明公司将继续大力执行外购战略。

图表: 史丹利百得营业收入及重要品牌收购时点(工具业务领域的重要品牌,不包括其他业务品牌)

资料来源:公司公告,中金公司研究部

注:1961年Black & Decker收购Dewalt,2010年Stanley收购Black & Decker;品牌收购时点为收购宣告时间

图表: 史丹利百得品牌矩阵(工具业务品牌)

资料来源:公司公告,中金公司研究部

图表: 史丹利百得工具业务增速高于内生增速

资料来源:公司公告,中金公司研究部

图表: 史丹利百得各品牌收入累计增幅

资料来源:公司公告,中金公司研究部

注:上方年份为起始时间,早期品牌为过去十年累计增幅,近十年收购品牌为收购至今累计增幅;Craftsman收入基数较低,2017/2018/2019年收入约1/3/6亿美元

品类:持续创新,丰富产品品类

推动产品创新是五金工具企业持续获得消费者青睐的关键因素。2018年史丹利百得日均推出5项新产品,2016-2018年新产品收入占总收入比重超过50%。

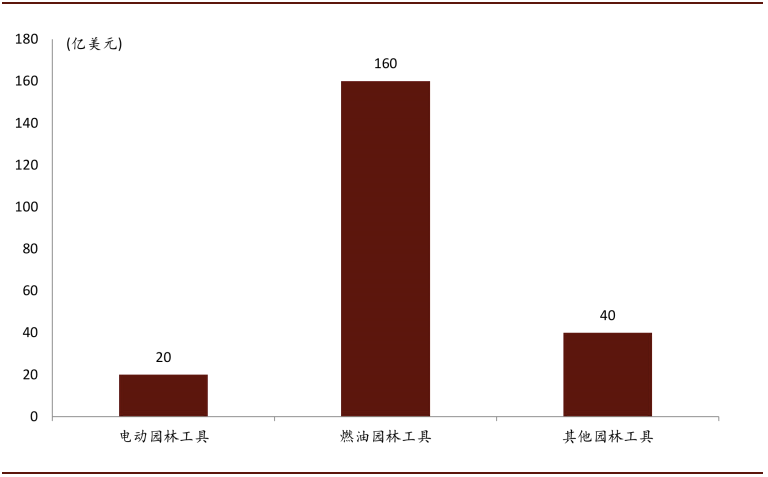

史丹利百得欲加大对全球园林工具市场的开拓力度。2018年史丹利百得收购了户外园林设备制造商MTD的20%股权。2017年MTD收入规模约24亿美元。根据收购协议,公司可以在2021/7/1-2029/1/2期间收购MTD剩余80%股权。

史丹利百得估计全球园林工具市场超过200亿美元,公司预计到2022年,随着MTD收入增长及公司持股比例增加,MTD有望为公司贡献30-40亿美元收入,占公司总收入比重15%-20%。

图表: 全球园林工具市场超过200亿美元

资料来源:公司公告,中金公司研究部

图表: 史丹利百得收入产品结构及公司预测

资料来源:公司公告,中金公司研究部

渠道:重视线上化、全球化渠道建设

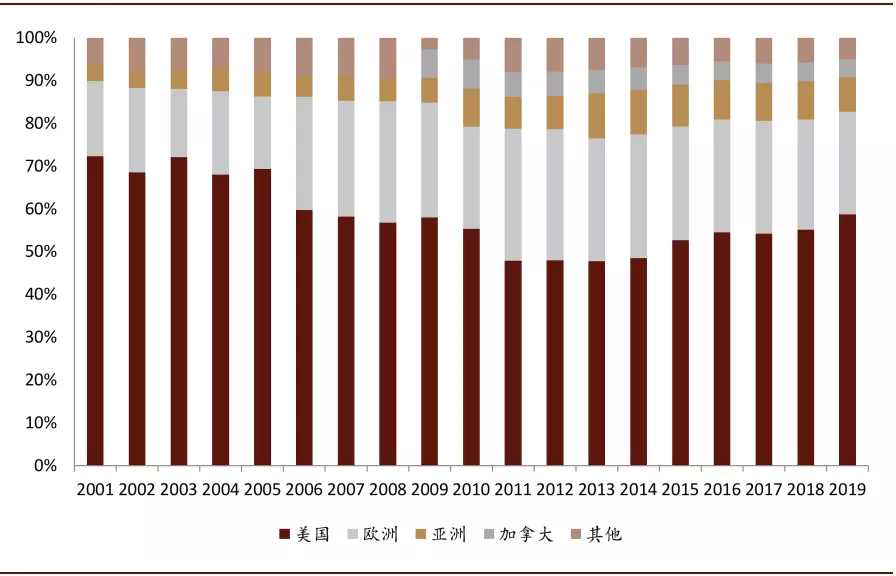

史丹利百得在全球六大洲均布局了渠道网点,各大洲区域收入排名均位列前四。截至2019年史丹利百得在北美洲、欧洲、南美洲、澳洲、亚洲、非洲的地区收入排名分别为1/1/1/2/3/4名。

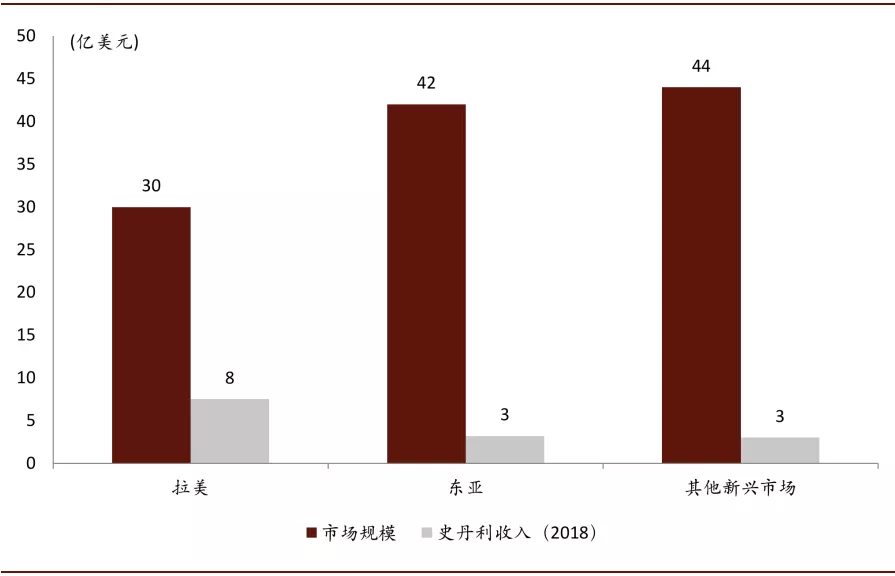

除了欧美主阵地外,史丹利百得重视加大对新兴市场的渗透力度。史丹利百得估计拉美、东亚、其他新兴市场(包括俄罗斯、土耳其、中东、非洲、印度)的工具行业市场规模分别约30/42/44亿美元,2018年史丹利百得在当地的收入规模分别为8/3/3亿美元。

此外,近年来公司日益重视开拓线上渠道,线上渠道收入占总收入比重从4%(2016)快速提升至近10%(2019),2Q20更是达到了15%。

图表: 新兴市场规模及史丹利百得地区收入(2018)

资料来源:公司公告,中金公司研究部

图表: 新兴市场占史丹利百得收入比重增加

资料来源:公司公告,中金公司研究部

股价复盘:金融危机后在并购中成长,获取超额回报

回溯史丹利百得的历史股价表现(周度),我们认为金融危机以后有效的资产整合提升了史丹利百得的盈利能力和估值水平,在此期间公司超额回报显著。以1990年12月21日为基数100,1990-1998年公司股价与道琼斯工业指数基本同步变动,而1999-2000年跑输大盘约100-200ppt。2001-2008年公司股价与大盘走势的累计变动差额在-100ppt至+100ppt之间波动,股价变动幅度与前向EPS变动幅度基本一致。而自2009年起,随着史丹利与百得整合完成并加快收购步伐,公司股价开始持续获得超额回报,截至2020年8月13日,公司股价累计跑赢大盘1,217ppt。在此期间公司收入复合增速为6.3%,超过1990-2008期间CAGR 1.7ppt。此外,2010年后公司估值水平也获得明显提升,2010年至今前向P/E均值为18倍,明显超过此前水平(1990-2008年平均前向P/E=10.7)。

图表: 史丹利百得股价与道琼斯工业指数(以1990年12月21日为基数100)

资料来源:中金公司研究部

图表: 史丹利百得股价与前向每股收益(以1990年12月21日为基数100)

资料来源:中金公司研究部

注:史丹利百得1997年净利润为负,图中已剔除

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP