微盟(02013)SaaS在裂变

8月13日,摩根士丹利、瑞信、国金证券、Jefferies等四家机构同一天调高了微盟集团(02013)的目标价;4天后,微盟集团公布了其2020年中报。

这张中报的成绩,甚至超出了大摩等的预期。

数据显示,2020年上半年,微盟经调整营收10.50亿元人民币(以下单位等同),同比增长59.9%;经调整EBITDA(息税折旧及摊销前盈利)同比增长68%,至1.15亿元;经调整净利润由同比增长77.4%,至0.52亿元。

智通财经APP注意到,微盟集团的业绩增长源于SaaS产品和精准营销两大核心业务的推动。根据报告所示,2020年上半年,微盟集团SaaS产品收入为3.05亿元,增长39.2%;精准营销业务毛收入为46.1亿元,增长156.5%。

作为对比,大摩此前预测,SaaS订阅将在上半年实现37%的同比收入增长,精准营销毛收入将同比增长134%。在众多的研究机构里,大摩一直是微盟坚定的支持者、乐观的看高者,但这份中报成绩单比大摩的预测还要高。

最大的看点是,在微盟所有的中报数字背后,SaaS的成绩单值得放在阳光下审视,这是支撑微盟目前71.764倍动态PE值的基石所在,也是决定公司未来成长的天花板。就中报数据来看,从收入占比、付费用户数、ARPU值、大客户比例、LTV/CAC等多维度数值而言,微盟的表现均不逊色。

甚至是,如果将以上所提及的LTV/CAC这些维度置于放大镜下做一个剖析,会发现,微盟的SaaS已经实现了裂变。

这个时间点,始于2020年、溯源于疫情,这是微盟的SaaS业务和过去坚决决别的分野点。

财报背后的SaaS秘密

根据财报显示,微盟2020H1的10.5亿元总营收,事实上已超过2018年全年,并为2017年全年的近两倍。

从SaaS收入上看,2020年H1接近2018年全年的总和,而如果依目前的增速,SaaS全年营收或将超过6亿元,较之2019年增长40%以上。

就两块业务分析,虽然SaaS营收增速略低精准营销,但增速已在同类企业中名列前矛。更重要的是,考虑到SaaS市场早期并非以营收为目的,而是以扩大用户侧市场为战略依归,故此考核付费商户数、ARPU值 、大客户比例、流失率等关键指标更为精准。

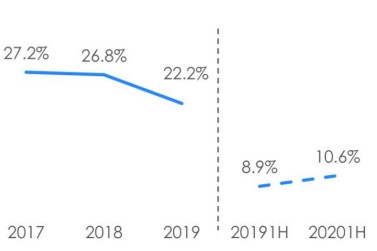

从经营数据来看,在SaaS产品业务板块,因为年初的删库事件,原付费商户的流失率较去年有所增加,达10.6%;而新增付费商户数上升15726名,使得现有存量付费商户数88463名,同比增长26.4%,说明市场已对微盟SaaS产品恢复信心。

微盟历年客户流失率数据表

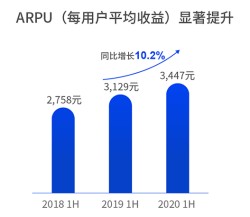

从ARPU值来看,为3447元,同比增长10.2%,考虑到微盟付费商户逐渐向中大型企业集中,这个数据在下半年会有所增长,全年数值或将超过7000元。作为对比,2019年ARPU 值为 6373 元。

作为最重要的考核指标,LTV/CAC(客户生命周期价值/客户获取成本)是SaaS供应商最重要的指标。更高的ARPU、更低的流失率和更高效的客户获取成本都为LTV/CAC带来积极影响。

2019年,微盟的SaaS合约获取总费用为1.98亿元人民币,LTV/CAC指标为4.24,较2018年的3.59有显著提升。根据智通财经APP的初步估算,以2020H1数据作为参考,代入至年化计算,则微盟2020年LTV/CAC或有可能达到4.5左右。

LTV/CAC指标的优化,主要得益于KA客户数量的快速增加。KA客户的续费能力、存续能力都较SME客户强,并且ARPU值相对较高。这也将进一步巩固公司在SaaS收入端的客户质量。

大摩认为,LTV/CAC指标的提升也显示公司微盟通过智慧零售服务进入中大型企业市场获取市场份额的策略,预计将使公司收入快速增长并同时改善客户生命周期价值对客户获取成本(LTV/CAC)的比率。其甚至判断,若进展顺利,微盟可将LTV/CAC(客户生命周期价值/客户获取成本)指标从仅3倍提高到10倍以上。

微盟在这半年做对了什么?

2020年上半年,烘焙品牌奶蜜迦南,依托微盟智慧餐饮“三店一体”升级会员系统,实现40%以上的会员转化及55%以上的复购转化。

自2013年推出第一款SaaS产品,基于微信公众号的深度开发,为企业商户提供去中心化的解决方案。受益于微信的发展,微盟一路成长为微信生态最大的第三方开发服务提供商。

疫情加速企业数字化升级进程,在线新经济发展迅速,2020年上半年以来小程序商业化节奏加快。

微盟集团的SaaS业务主要基于微信小程序提供。腾讯近期发布的Q2财报显示,二季度微信及Wechat的合并月活增至12.06亿。以小程序为载体、加上广告营销、支付、公众号、视频号等构成的微信生态圈内,小程序商业服务能力不断升级,陆续推出小程序直播、微信小商店、小程序订单管理、交易保障、微信物流助手等系列能力,完善电商交易生态。

对To B端商户来说,疫情之下固守传统的经营模式行不通,小程序崛起让商家看到数字化变革的方向。疫情中借助小程序转型线上经营的零售、餐饮等行业商家数不胜数。

微信小程序商业化加速、疫情倒逼企业数字化转型的种种契机,铺垫了微盟集团SaaS业务的逆势增长。

作为微信生态的头部服务商,在这场危机中,微盟瞄准直播电商、社交电商、小程序电商等智能营销新业态发展迅猛带来的巨大需求,抢滩在线新经济,围绕着为商家提供智慧零售、直播电商、私域流量运营等的解决方案,甚至借助投资并购等手段,微盟的新经济SaaS版图迅速扩张到智慧餐饮、在线教育等领域。

其中,智慧零售与直播电商板块成为微盟集团抢滩在线新经济的“排头兵”。

受零售数字转型需求激增推动,微盟集团智慧零售业务在上半年屡获大单,智慧零售商户数量已达2260家,其中有五分之一的商户都是品牌商户,达到457家。

正是ARPU较高的品牌商户实现激增,高客单价的客户未来将有力推动SaaS整体业务收入的高增长。财报显示,2020年上半年微盟智慧零售收入4606万元,占SaaS总收入15.1%,较2019年上半年增长701.0%,超2019年全年。

在直播电商方面,微盟智慧零售的增长另一个重要因素源于直播电商和微信小程序在2020年上半年都得到了爆发式发展,微盟的小程序直播平台“微盟直播”成为商家小程序直播的首选工具之一。而在2020年上半年,微盟推出了"超级直播间"计划,打通广告引流到直播互动促成商品购买的闭环。如美妆品牌珀莱雅,首次与微盟尝试该模式,通过朋友圈广告定向直投,精准种草目标客户,直播2小时,观看人次超100万。

微盟还投资了一站式短视频创意和生产平台“秒影工场”、直播电商服务机构“构美”,通过通过直播新流量为客户带来品效协同的全链路解决方案。未来直播电商有望成为微盟的另一成长发动机。

微盟为“最大确定市场”埋了伏笔

SaaS是目前的确定性市场,根据预测,2022年此一块市场规模将达1300亿美元。

微盟在这个最大的确定性成长市场,埋下了战略与战术的伏笔。

就财务来看,截至2020年6月30日,微盟集团的现金及现金等价物达到21.48亿元人民币,稳健的财务结构为未来发展打下了坚实基础。

从费用支出而言,在公司营收高成长的同时,微盟的运营费用占总收入的比重从2019年上半年的58.7%下降至47.1%。收入高成长和减支同步行进,一进一出之间,无形增厚了微盟的利润。

从业务线角度而言,微盟在智慧餐饮、直播电商、短视频、在线教育等垂直细分领域进行投资布局。2020年下半年,微盟计划拓展更多的云服务品类,探索在线新经济商业模式;增强现有客户变现能力;加强外部合作、构建微盟云平台开放合作生态;探索更多战略合作和收购机会;通过去中心化业态为商业赋能,围绕商业云、营销云、销售云、服务云构建智慧商业生态。

微盟表示,将持续探索战略合作关系及投资收购机会,未来随着更多优质投资项目的落地,微盟集团的新经济商业版图还将不断扩大。

微盟还在财报中着重提到,公司SaaS业务正在进行国际化的尝试,目前已在澳大利亚、加拿大、日本、韩国、香港等国家和地区进行布局和初步营运。

总结而言,充裕的现金储备、财务结构健康支撑后续高速发展,未来受益与企业数字化需求提升、小程序商业化步伐加快及在线新经济、国际化等多重风口的叠加效应,发展前景和盈利能力将进一步提升。

如何为微盟进行估值

今年以来,微盟集团累计涨幅超过 230%,公司股价上行驱动主要来自微信小程序商业化加速、疫情影响下线下门店线上信息化加速等因素带来的业绩催化,以及市场对于业绩增长确定性较强的 SaaS 类公司估值定价的提升。

智通财经APP注意到,近期微盟集团屡获市场认可,先后被纳入恒生综合指数、港股通指数、MSCI中国小型股指数、恒生科技指数 。2020年5月,微盟集团顺利纳入MSCI中国小型股指数。2020年7月,微盟集团又作为首批成分股入选恒生科技指数。

在微盟研报发布之后,大摩、瑞信、广发、中金、浙商、中信、美银美林、国盛、第一上海等9家国内外纷相发布研报予以解读,且均对微盟给予“买入”或“增持”评级。

瑞信根据微盟中报,特意高升了微盟目标价为14.1港元,维持跑赢大盘评级——此前的目标价为13.4港元。其给出的理由是,微盟强劲的SaaS增长与精准营销的目标市场整体提升,以及经营成本开支得到合理优化的利好因素。

大摩表示,经营性开支的改善触发升级至“增持”。强劲的增长既反映了微盟集团合作伙伴良好的投资回报率,也反映了微盟集团的服务效果良好。腾讯(00700)与今日头条皆向代理商提供了更好的支付条件,所以降低营运资金的要求,从而大大改善了运营现金流。

美银同样提高了微盟的目标价。其认为,由于精准营销的强劲业绩表现,预计2020和2021财年的收入将分别提升11%和20%。基于SOTP对公司估值,将目标价格从11港元上调至13.2港元。

中信证券认为,公司未来战略主要聚焦在大客化、国际化及生态化方面。大客呈现出高客单价、高留存率等特点,公司智慧零售大客于推出第一年留存率约100%左右,公司预计未来流失率仍在个位数左右。我们认为,随着未来公司持续拓展KA客户,有助于持续提升公司LTV/CAC,优化经营模型。

从二级市场来看,微盟仍然是资本市场关注的焦点。

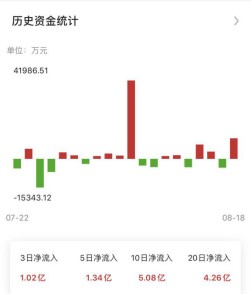

在过去三个交易日里,微盟净流入资金为1.02亿元,20日净流入为4.26亿元。

截图来源:智通财经APP

从技术线来看,微盟目前处于一个11-13港元的中枢盘整阶段,且股价一直位于60日线上方,且在过去的两个交易日里交易金额持续放大,在11港元左右具有坚实的基础。

从未来而言,微盟作为微信生态内头部服务商,SaaS+营销的业务模式为公司提供了持续的高成长驱动。

在全球流动性宽松背景下,随着电商流量来源泛化趋势加速,腾讯、头条、快手等互联网巨头纷纷布局电商赛道,品牌商全渠道流量布局及管理需求快速提升,微盟集团智慧零售及智慧餐饮 KA 客户拓展,将会其业绩带来的高质量成长性和潜在超预期的可能性。

扫码下载智通APP

扫码下载智通APP