农夫山泉和小鹏汽车打新预告:一个字 “干”

本文来自微信公众号“郭二侠鑫金融”,作者:郭二侠。

“水中茅台”农夫山泉这次真的要来啦!

8月16日农夫山泉通过港交所聆讯,最近个把月没有好股,打新投资者都憋坏了,现在都筹资开户准备大干一场。

农夫山泉这次赴港IPO,中金和摩根士丹利为其联席保荐人,募资规模约为10亿美元。

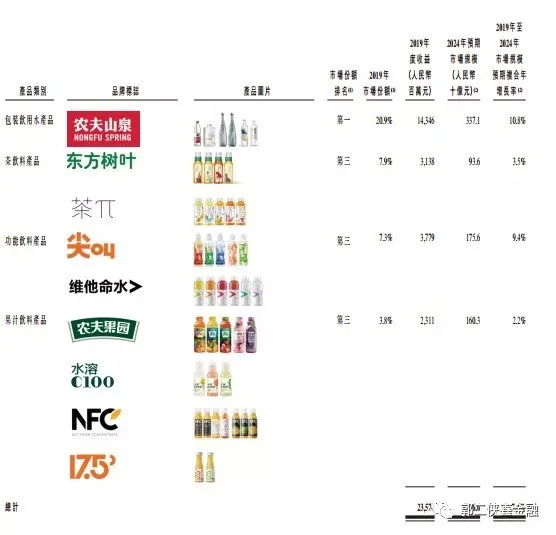

农夫山泉不用多介绍,大家都知道,大自然的搬运工,是中国包装饮用水及饮料的龙头企业,主要产品覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等类别。

就是上面这些饮料,我们每个人应该都曾为业绩做过贡献,这次终于有机会做公司股东了。

正是因为有了我们这些消费者的支持,公司的业绩非常漂亮。2017年至2019年,公司实现营业收入分别为174.91亿元、204.75亿元、240.21亿元,复合增速17.19%;同期公司净利润分别为33.86亿元、36.11亿元、49.54亿元,复合增速20.96%。公司毛利率也保持着较高水平,报告期内分别为56.08%、53.34%、55.41%,远超软饮料行业平均水平。 公司经营性现金流分别为46.97亿元、46.30亿元、74.72亿元,均高于同年净利润水平,可见公司盈利质量较高。

对于这个数据我是不满意的,因为钟老板作为绝对控股股东,持有农夫山泉约87.44%的股份,在通过聆讯的前两天,在8月14日突击将人民币78亿元全数作为股息宣派给现有股东,都是以现金支付。

钟老板左手倒右手,大部分都进了自己口袋,上市也不过才募资这点钱。这就像亚洲小姐一样的美女,虽然大家知道她脾气坏,但是还有大把男人把她当宝贝,没办法,谁叫人家长的美,这就是资本。

根据路边社消息,此次国际配售93%,公开发售7%,若公开发售超购13倍至少于48倍,公开发售比例将由7%增至11%,48倍至少于95倍即增至15%,超购95倍或以上则回拨至28%。

农夫山泉因为募资规模较大,所以公开发售要比常规减少回拨比例,比如上次的泰格医药也是最高回拨到21%,大市值股IPO都是这样操作,怕公开发售太多小散接不住。

8月24日-28日招股,9月4日上市。招股价30港币左右,一手200股,入场费6000。照此预测,大概有50万人认购,预计一手中签率5%,申购300手稳中一手。

这是基于路边社消息的预测,最终还是要等到招股当日公布详细信息,再修正预测数据。

小鹏汽车坊间盛传8月22日-27日招股,8月28日上市。

这几天蔚来汽车(NIO.US)和理想汽车(LI.US)都大幅上涨,这等于给小鹏汽车上市估值腾出很大空间,目前理想汽车市值136亿美元,综合各方面数据,我觉得小鹏的估值应该低于这个数,到时候看招股书,就很好预估上涨幅度了。

目前已知可以打新小鹏汽车的券商有:长桥、老虎、富途、雪盈,其他券商暂无消息。

这两大热门股完美撞车,8月28日晚上小鹏汽车上市资金退回来,而当天早上9点,农夫山泉已经结束认购,二者只能选其一。

小鹏汽车因为已经有了前面两家新能源汽车公司对标,想象空间有限。反观农夫山泉,这只现金牛,引人无限遐想。

投资者人很纠结,这次该怎么打,其实我倒觉得撞车是好事,减少申购烈度,这样大家都有肉吃。不用说大家都会重仓农夫,那么小鹏的中签可能会高,郭二侠准备资金二八开,两边下注。

农夫山泉拿命干!

小鹏汽车满仓干!

这是一种态度

而且有消息称,月底实地地产和嗨皮网络有可能会通过聆讯并启动招股,这两家公司质地一般,但如果大家都把资金干到农夫里面了,嗨皮网络作为短视频营销方案服务商,也是有炒作概念的,密切关注这两家公司聆讯状态。

最近大家都在流传这张图

我们不要期望这张图上面的公司下半年都能来,即使只来个三分之二,也够我们赚一笔了。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP