美大选前夕,华尔街提前押注暴跌

本文来自 微信公众号“交易门”。

虽然距离美国总统大选尚有三个月的时间,华尔街的交易员正未雨绸缪,为大选后可能出现的长期的政治不确定性做准备。他们押注波动性高涨,以及今年晚些时候的可能市场暴跌。市场目前表达的担忧包括:川普总统可能试图推迟选举,或破坏邮寄投票,以及大选结束后数周内,选举结果不清晰可能带来的混乱。

标普500指数今年以来累计上涨了4.4%,上周五收于3372.85点。自三月低点以来的反弹推动了自1933年以来的最佳100天。

然而即将到来的选举放大了目前投资者对美国经济疲软,秋季可能出现第二波公共卫生事件,以及市场目前飞涨的担忧。看跌者认为大选前后的动荡会打击了本已脆弱的经济,冬季会有更多的感染,所有这些都会打击股票市场。

华尔街某投资公司还为客户开发了一项股票期权交易,如果标准普尔500指数从目前水平跌至明年年初的25%,他们就会赚钱。套期保值涉及购买与标准普尔500指数挂钩的看跌看跌期权,同时出售另一只看跌期权。整体经济和股市近期上涨的担忧也加剧了美国投资者对此类交易的兴趣。

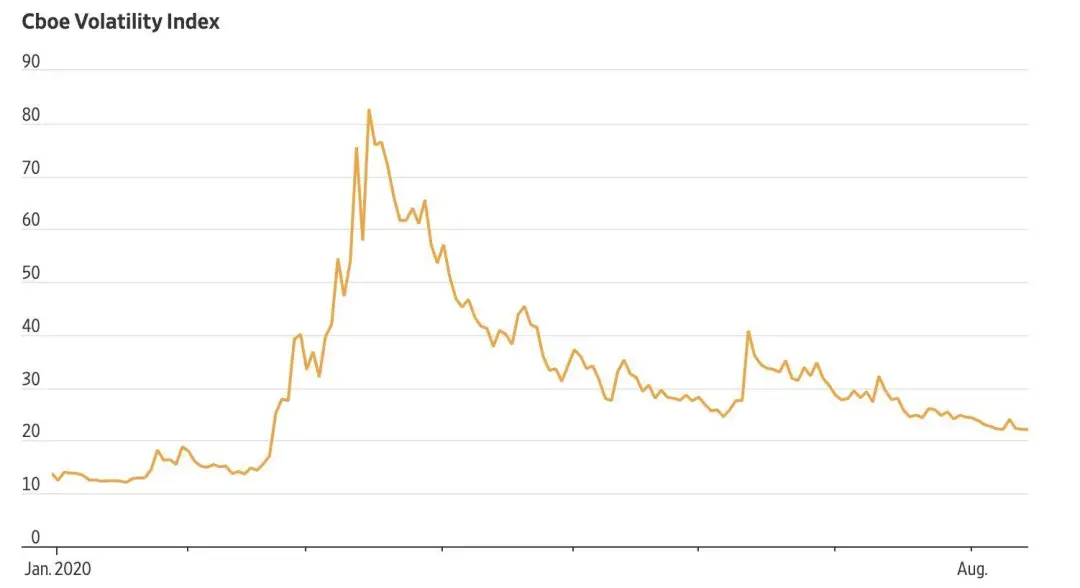

华尔街最大的波动率交易商Capstone Investment Advisors LLC的创始人Paul Britton表示,他的公司一直在使用与普遍预期的波动率,Cboe波动率指数或VIX以及期权合约相关的衍生工具,押注直到年底的波动性。他的客户包括捐赠基金和养老基金,他们一直在寻求类似保险的交易以防止经济下滑。Capstone专门从事交易波动率,管理大约70亿美元的资产。

拥有1400亿美元资产的巨型对冲基金Bridgewater Associates上个月也表示,大选结束后,可能会出现没有明显的获胜者的情况。“鉴于川普总统的性格,他对选举欺诈可能性的陈述,我们认为这完全可能。”

根据市场数据提供商的数据,如果该指数暴跌至12月,那么标准普尔500指数成份股中一些最大的未平仓合约将获利。其中包括看跌期权(即行使价的水平)为2500或2000,比上周五的收盘价3372.85至少下降了26%。看涨期权赋予了以后以特定价格购买股票的权利。看跌期权授予出售权。交易者可以通过期权进行定向下注或对冲投资组合。

美国市场在大选前往往会波动,而十月和十一月则往往是一年中最疯狂的月份。自成立以来,VIX指数在过去七次美国总统选举之前平均上涨了约4点。

这次围绕选举的恐惧显得更加强烈。截至10月的VIX期货的投资者支付的价格要高于追溯至2004年的过去四个选举周期。瑞银(UBS)数据显示,这笔额外保费是历史价格的两倍多。这些衍生产品涵盖即将到来的11月3日的选举。

在选举日之后的明年一月,对VIX衍生品市场的担忧显而易见。通常,随着投资者为未知数做准备,那些时间较晚到期的期货合约的价格要比前几个月到期的价格高。在年初左右,这种关系已经发生了轻微的反转,这表明贸易商们预计1月前后的波动性将比接下来的几个月更大。

在投资者对世界经济感到担忧的驱使下,近期金价飙升至创纪录水平。交易预警数据显示,与780亿美元的SPDR Gold Trust相关的一些最大的未平仓合约在1月份到期看涨期权,押注该交易所买卖基金将再跳10%,至200美元或235美元。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP