中通快递(ZTO.US)Q2财报点评:单票收入降幅行业最小,市占率提升超预期

本文来自微信号“许可交运参考”,作者:方正证券交运许可团队。

事 件

中通快递(ZTO.US)公布2020年二季度财报及半年业绩

1.财务数据:

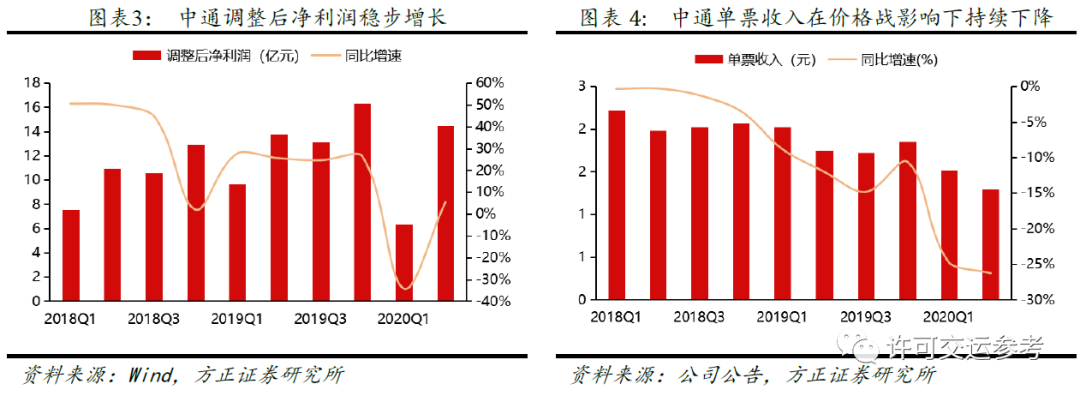

营业收入方面,二季度营收同比增长18.0%至64.0亿元人民币,其中快递收入同比增长16.0%至55.4亿元人民币;上半年营收同比增长3.2%至103.2亿元人民币,其中快递收入同比增长1.4%至89.5亿元人民币。净利润方面,二季度调整后净利同比增长5.6%至14.5亿元人民币;上半年调整后净利同比下降10.7%至20.9亿元人民币。

2.经营数据:

中通二季度快递业务量46.0亿件,同比增长47.9%;上半年业务量达69.7亿件,同比增长29.8%。

点 评

1.价格战加剧,单票收入降幅行业最小

Q2行业价格战进一步加剧,单票收入降幅创2018年以来新高。Q2中通单票收入同比下降20.9%至1.29元,较一季度19.4%的降幅有所扩大;单票成本同比下降14.0%至0.92元;Q2毛利率同比下降5pcts,单票净利0.32元,同比下降28.6%。

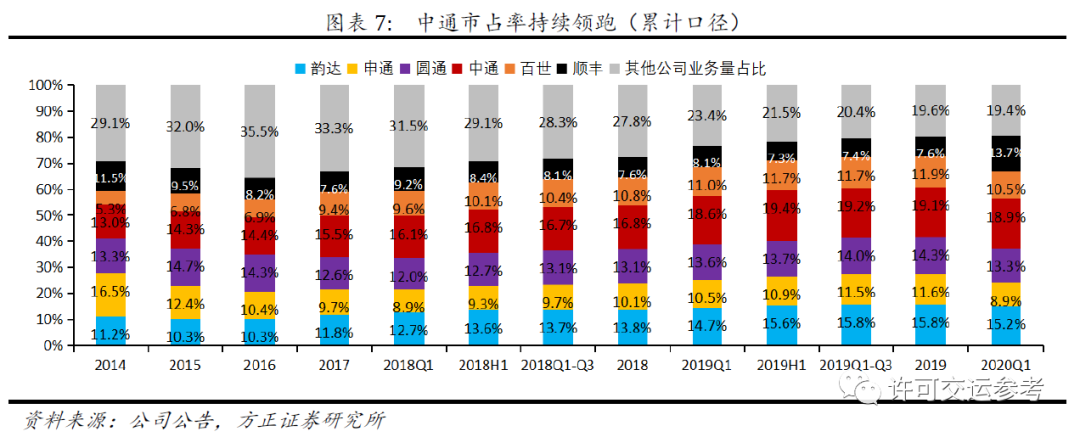

2.市占率提升超预期,领先优势继续扩大

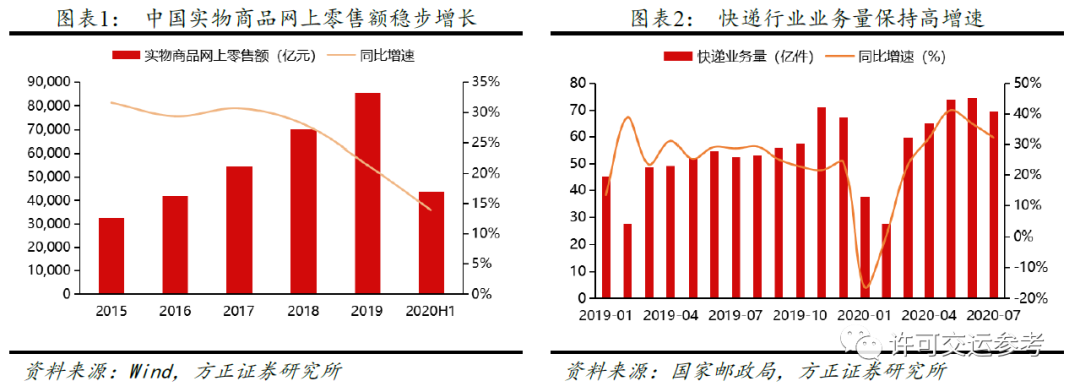

卫生事件期间网购渗透率的提升以及网购消费的报复性反弹拉动快递行业持续保持高景气。行业超预期增长的背景下,龙头充分受益,领先优势持续扩大。中通基本面最为优质,精细化管控能力行业领先,业务量增速保持在第一梯队,Q2业务量增速47.9%,Q2单季市占率21.5%,环比提升2.6pcts,领先优势继续扩大。

3.持续加大投资,单票成本将持续下降

在价格战持续的背景下,成本控制是中国电商快递的竞争主题。经过市场检验,中转运输环节加大投资力度是降低成本的有效路径。在高效的降本增效策略下,二季度中通单票成本同比降低14.0%,降幅创2018年以来新高:自有车辆从年初的6450辆提升到约9050辆,其中15-17米高运力挂车7100辆;自动化设备的投入进一步控制单票中心操作成本,二季度中通拥有282条定制的自动化分拨流水线。大力度的投入降本收效显著,具备可持续性,预计未来三年中通单票成本仍处于下降通道。

4.最后的试金石——黎明将至

自2019年以来,中低端快递行业价格战就有加剧迹象,顺丰特惠专配持续下沉、极兔快递迅速起网(日票量已达500万票)、邮政包裹借力拼多多持续发力,中低端快递行业迎来新的不确定性,头部企业盈利承压。但压力也是动力,来自综合物流巨头顺丰和流量方运力极兔的挑战将成为行业壁垒最后的试金石,黎明正在加速赶来。

投资建议

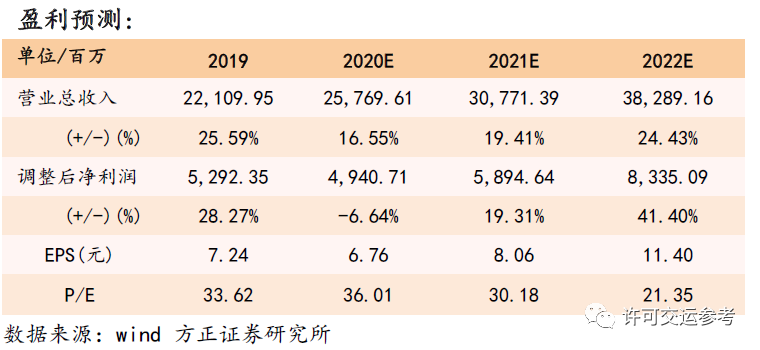

不论格局如何变换,成本效率仍是决定企业远景确定性的最核心因素,拥有最强成本效率能力的中通领先优势仍然巨大,维持“强烈推荐”评级。预计公司2020-2022年营业收入分别为257.70、307.71、382.89亿元,调整后净利润分别为49.41、58.95、83.35亿元,对应PE为36.01、30.18、21.35倍。

(编辑:mz)

扫码下载智通APP

扫码下载智通APP