海南航班爆满,“海免直邮”刷屏朋友圈

本文来自苏宁金融研究院。

美代日代都没有了,人民还有海代。

从海南免税岛到免税店、从企业到市场,免税正在吸引越来越多的关注。

卫生事件之下,日韩免税店由曾经“会下金蛋的鹅”变成了如今的“烫手山芋”。与之相反,国内的免税生意却迎来了高潮。

伴随着海南离岛免税政策落地,朋友圈里出现了这样的刷屏:

“集美们,近期飞海南,iPhone便宜2000+、还有卡地亚、宝格丽约起来”。

这是近几个月活跃起来的“海南代购”群体,他们晒出免税店人满为患的小视频,戏称再也不用去香港了,海南才是新的免税购物天堂。

同样火爆的还有资本市场。免税概念一飞冲天,喜提免税牌照的王府井,3个月内最高暴涨近600%,无疑是A股市场最靓的仔。

在一片欢呼声中,有人信心满满,认为国内免税业的“黄金十年”即将到来。

日韩免税市场的辉煌能否成为中国免税店的明天?

1、政策松绑,免税概念一飞冲天

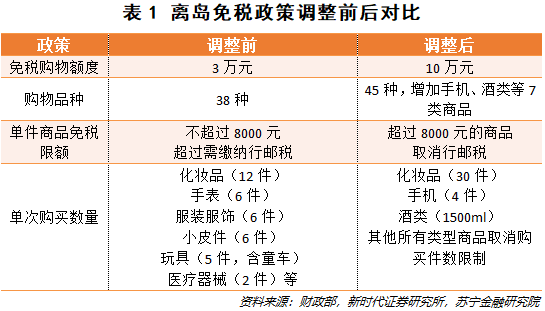

财政部、海关总署、税务总局于6月29日发布离岛免税新政策,规定自7月1日起,离岛旅客每人每年的免税额度从3万提升到10万,取消单件商品8000元免税限额规定,还新增手机、平板等七大类免税商品。

对于国内受卫生事件影响严重的免税市场而言,这等于注入了一剂强心针。

政策效应释放,市场立即兴奋了起来。

这波“王炸”催生了一群海代,他们密集地出现在朋友圈和各大购物平台。虽遭海关打击,但在商家默许的情况下,代购圈依旧一片繁荣。免税新政第一天,三亚免税店外的队伍长度是往日的两倍多,很多爆款眨眼间被抢购一空。

国际航班收入锐减的机组人员、受卫生事件影响无法出境代购的全职买手、一直迟迟未返校的大学生,都是海代群体的主力军。“海免直邮”、“日上直邮”正在代替日韩直邮。

据海关总署消息:

今年7月1日至31日,海南省4家离岛免税店共实现免税销售额约25亿元,人均消费5527元,同比分别增长240%和82%。单价超过8000元的免税品销售额约为7亿元,购买人次3.8万,同比分别增长503%和339%;单价超过8000元的免税销售额占比由去年同期的15.6%提高到今年的27.7%,与今年6月相比,也提高了10.3个百分点。

这些数据表明,离岛免税购物新政不仅激发了旅客购物热情,也使客单价大幅提升。

在政策和市场的加持下,资本市场中的免税概念股也集体狂欢。

海南离岛免税细则出台至今,凯撒旅业、中国中免、海航基础等相关概念掀起涨停潮。免税龙头企业中国中免的股价更是屡创新高,涨幅已近四倍,总市值近4300亿元。

而在王府井公告获得免税牌照后,拉开了国内百货公司申请免税品经营资质的帷幕。有免税牌照的公司或者与之深度合作的公司更是在资本市场掀起了新一轮的狂欢。

海南旅投有望获得一张离岛免税牌照的消息一出来,其子公司海汽集团就暴涨3.7倍,33天收获了17个涨停板。若消息属实,这将是今年颁出的第二张免税牌照,同时给了市场更多的信心。

在免税牌照放开的预期下,众多公司嗅到了这块“肥肉”的香味,纷纷进场,扎堆申请。

据初步统计,目前已有百联股份、岭南控股、鄂武商A、大商股份等十二家公司先后公告在申请免税品经营资质。

如此看来,免税行业已成为当之无愧的黄金赛道。免税究竟为何这么“香”?

2、“点石成金”,免税牌照成为魔力棒

不管是政策,还是市场,谁跟免税沾边谁就能火。免税这根魔术棒点石成金的魔力背后,有其内在的逻辑。

第一,免税政策有引导消费回流的作用。从境内外免税消费规模来看,国内的免税市场有广阔的发展空间。目前我国每年有超过6000亿人民币的奢侈品消费流入境外,而国内免税业务规模仅有约400亿人民币左右,按照外流规模来计算,假设消费回流20%,也是千亿级的消费市场。这么大蛋糕,众多企业怎会错过?

当然,有的人理解免税是“免除了税”,减少了财政收入。但实际上这是一个“此减彼增”的政策,虽然国家免除了商品的进口关税,但免税市场的发展,会间接带来企业税收的增加,相关地块租金整体的提升,由此带来整体市场经济效益的增加。

第二,免税概念是特许经营制带来的红利。考虑到免税业的遍地开花会对有税市场产生较大的冲击,我国的免税牌照具有高垄断性,数量稀缺,获取难度大。

在过去,国内免税企业全部为国企主导的特许经营模式,具备一定的行业特殊性,获得免税品经营资质须经财政部、国税总局、海关总署等三个部门的审核批准。

因为稀缺,免税经营资质才显得诱人。

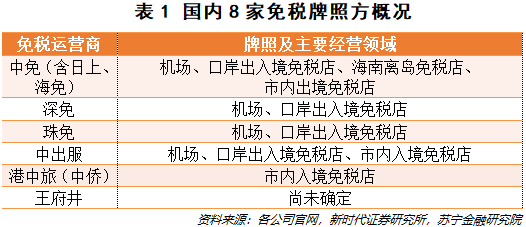

发展至今,全国拥有免税牌照的仅有8家公司,随着免税消费快速增长,政策走向宽松,牌照或许将有序增加。即便如此,免税牌照的“有限性”依然是不可撼动的。物以稀为贵,稀缺的免税牌照也就成为了争相竞夺的“入场券”。

第三,对于企业而言,免税业的高利润和巨大的行业空间具备极高的诱惑力。

特许经营的免税品零售有多赚钱?

以中免为例,2019年,实现总营收469.67亿元,其中免税商品销售就贡献了458.18亿元,毛利率高达50%。净利润更是从20年前的3.13亿元增长至去年的46.54亿元。作为中免之外的国内第二大免税商,珠税在2019年实现营收26.69亿元,综合毛利率也在40%以上。

对比之下,百年零售巨头的沃尔玛,其毛利率仅为25%左右,其它企业更不必说。

高毛利、高增长,仅仅这一点就足以让企业为一张免税牌照争破头。其他如机场免税店得天独厚的购物场景优势;高附加值的免税商品;高收入的购物群体等也都具有其他的附加价值。

同时,国内免税市场也在快速增长。2008年,中国免税业销售收入59.8亿元人民币,2018年则达到了395亿元,十年增长近6倍。而在免税政策松绑效应下,海外免税消费快速回流,行业即将迎来其快速成长的黄金时期。新时代证券预计,我国离岛免税规模预计将从136亿元增至2022年的700亿元,到2025年或增至1300亿元,5年内规模放大10倍左右。

如此看来,国内免税市场是绝对实力派的潜力股。

第四,我国市内免税发展属于早期,前景广阔。目前国内免税形态有机场免税、离岛免税和市内免税等,其中市内免税占比不足1%。横向对比看,2019 年韩国市内免税销售180亿美元,占比高达85%,具有绝对主导地位。

因此,如果能够激活市内免税店,其市场潜力有目共睹。从近期的政策走向来看,市内免税店政策或有望放宽购物对象至本国人,若真如此,又将扩大数倍销售增长空间。

第五,于消费者来说,低价才是免税的魔力所在。消费者将同一品牌进行比价之后,必然选择价低者。而免税店的商品与有税市场比,有实打实的价格优惠和成本优势。免税店的商品没有关税、增值税等,成本即出厂价。进口商品的税负负担依然较重,因此,对于进口商品,免税店销售的产品与国内其他零售商相比仍有约30%-50%的折价。

值得一提的是,相同产品在不同地区、不同店铺,价格也会有极大的差异。究其原因,一方面取决于免税市场的发展,免税商品进价取决于对上游供应商的议价能力,日韩免税店的规模大,议价能力较强,商品就较便宜;另一方面,租金和运营成本也是重要的因素,如香港的租金和人力成本较高决定了它的相对高价。

当然,从实际情况来看,在不同免税店,“实惠”的东西不同,买一瓶洋酒和一瓶香水,消费者的选择往往是不一样的。

不管怎么说,同样一件商品,免税店还是要比其他售卖商实惠很多。加上免税店时不时会有大力度的“骨折促销”,更能刺激消费者的购买欲。一个满足消费者期待的行业必定也有打动投资者的魅力。

最后,“内循环”赋予了免税更多的内涵。7月30日,政治局会议上强调“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。在相关指引下,经济内循环将是未来一个重要的投资方向,作为“内循环”的重要一部分,免税行业将成为城市经济竞技的新赛道。

这么来看,免税概念的一飞冲天实属意料之中。

3、降温?好东西永远抢破头

免税概念满天飞,后来者络绎不绝,争相入场。不少企业眼红“免税”这块大蛋糕,纷纷进场,提交免税资质申请,开始“蹭热度”。

但一番热炒之后,投资者逐渐回归理性,市场也迎来了阶段性降温。

大商股份、欧亚集团等后来者在宣布“申请免税经营资质”后股价短暂逆市飙红,随后逐渐回落,甚至被“打回原形”。7月23日发布同款公告的南宁百货仅收获一个涨停,7月24日才进场的友阿股份、中百集团等,连一个涨停都没拿到。

毫无疑问,免税是一个极具发展前景和发展空间的市场。政策层面有做大免税的决心。海南离岛免税政策已经成为亚洲最宽松的政策、市内免税店政策未来更是有望放宽,这一系列举措都给市场很强烈的信号。

也正因为此,资本市场的降温并没有挡住市场对免税“大蛋糕”的趋之若鹜。如招商蛇头、云南城投等公司都纷纷表示了进入免税业的可能性。

另一方面,作为消费者和投资者,我们也需要辨别这场免税热潮背后的风险。许多公司都在迫不及待和免税沾上边,但是这真的值得资本市场如此热情的回应吗?这到底是“商机”还是“炒作”?

公司的实际情况是否与免税业务匹配,是否能够发挥优势去实行免税经营,从而真正达到促消费、高盈利的作用,实现公司股价的翻倍?这场免税概念的集体狂欢又能持续多久?这是不是资本家割韭菜的新一轮花样?

我们现在不得而知。

但是历来每一场资本狂欢后,都必然有收拾一地鸡毛的投资者。而这些问题的答案,更需要投资者的理性思考和耐心等待。(编辑:mz)

扫码下载智通APP

扫码下载智通APP