Nikola(NKLA.US)上半年亏损1.2亿,闭环商业模式逐渐完善

本文来自微信公众号“新兴产业观察者”,作者:张帅、张伟鑫。

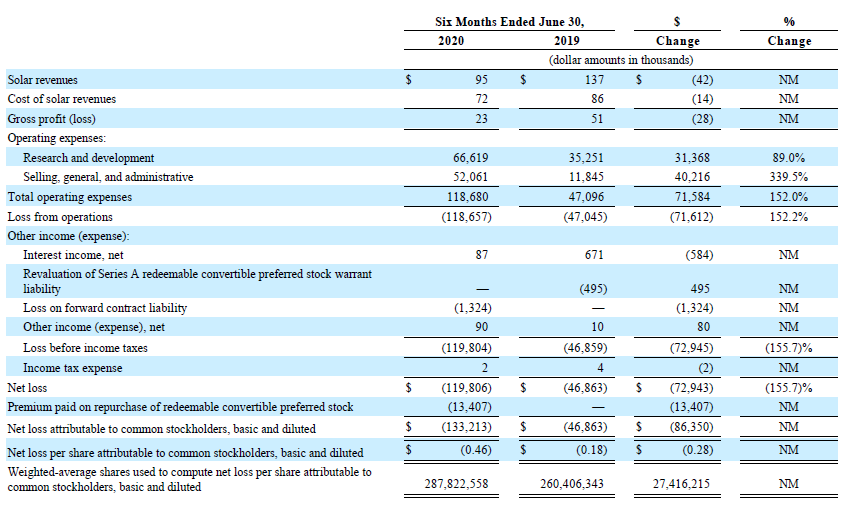

1、上半年亏损1.2亿美元,高融资依赖性仍将持

上半年Nikola(NKLA.US)主营重卡尚未投产,非主营太阳能业务贡献少部分营收9.5万美元,同期研发(6662万美元,+89%)、销售管理费用(5206万美元,+339%)支出大幅增加造成归母净利润亏损1.2亿美元。公司纯电、氢燃料重卡生产交付尚需时日,短期内持续亏损及高融资依赖性仍将持续。

图:Nikola2020年中报(来源:公司公告)

2、工厂建设启动,预计2021/2023年开启BEV/FCV交付

公司累计获得14000辆FCV非约束性订单。虽然除Anheuser Busch 800辆订单外订单存在较大退订风险,但同样也体现了市场对FCV的期待,2023年若公司业务模式如期兑现,形成成熟的车辆、氢能供应体系,具备对标燃油重卡的成本水平,潜在订单将极大可能转化为企业营收。

2020年公司欧洲、北美工厂建设开启,迈出产业化的实质性一步:

1)欧洲工厂:2020年4月公司与欧洲重卡领先制造企业Iveco签订协议合作设立合资企业Nikola Iveco Europe(公司持股50%),项目于Q2启动建设,预计Q4完成,届时将依托Iveco车辆制造技术经验生产公司首批电动化重卡,规划年产能达1万辆。

2)北美工厂:2020年7月Nikola开始在亚利桑那建设重卡生产基地,规划年产能达到3.5万辆。一期项目预计于2021年建成,2022年率先生产纯电车型,2023年正式开启燃料电池重卡生产。

3、Nel订单加快供氢体系建设,电价决定商业模式成败

2020年6月,Nikola与Nel ASA签署85MW碱性电解槽采购订单,日制氢总量达到40t,满足1100辆Nikola重卡满负荷运转氢气需求。公司规划未来10年于北美建造700座加氢站,其供氢网络将依托电解制氢方式实现全周期零排放,公司假设每公斤氢气耗电61.2kWh(电价$0.035/kWh),制氢加氢站满负荷运转情况下每公斤氢气成本为2.47美元。从实际情况看,以当前美国加州工业电价约13美分测算,仅电价成本将超过7.9美元/kg,与公司2.47美元/kg氢气成本目标相去甚远,如何控制电解制氢成本是Nikola商业模式成败的重点。

图:Nikola在北美的加氢站布局(来源:公司官网)

4、机遇与挑战并存,形成核心技术壁垒将是Nikola维持竞争力的关键

受限锂电质量功率密度、充电时长及使用寿命制约,高负荷重载运输领域的电动化进程远落后于乘用车领域。燃料电池技术的逐步成熟在技术层面提供了重卡实现零排放的可行思路。从商业化模式看,区别现代、丰田,Nikola选择了从车辆集成及供能体系布局的差异化商业模式,但整车环节,Nikola目前并不具备燃料电池核心部件及整车的研产实力,与Bosch、Iveco的战略合作是公司快速产出的捷径;供氢环节,合作Nel、Hanwha形成电解制氢供应能力,但核心同样在于电价控制及电解能效,公司核心技术攻关需持续关注。

5、投资建议

Nikola提出车+站+运营服务一体化商业模式,一体化构想具备高协同性和更优的盈利空间,核心技术形成及持续融资能力将是公司构想能否落地的两个关键要素。

6、风险提示

燃料电池产业发展不及预期;公司短期不具备盈利能力。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP