福莱特玻璃(06865)中报点评:光伏玻璃毛利率40%超预期,产能加码未来可期

本文来自微信公众号“新兴产业汇”,作者:曾朵红团队。

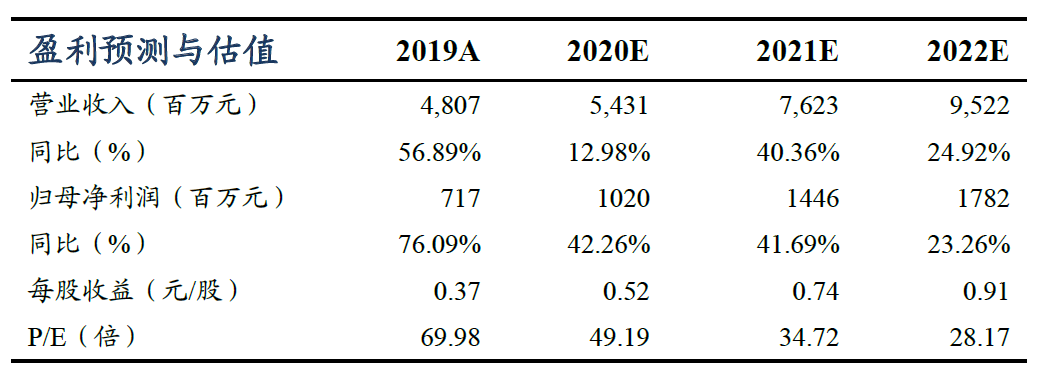

盈利预测与估值

投资要点

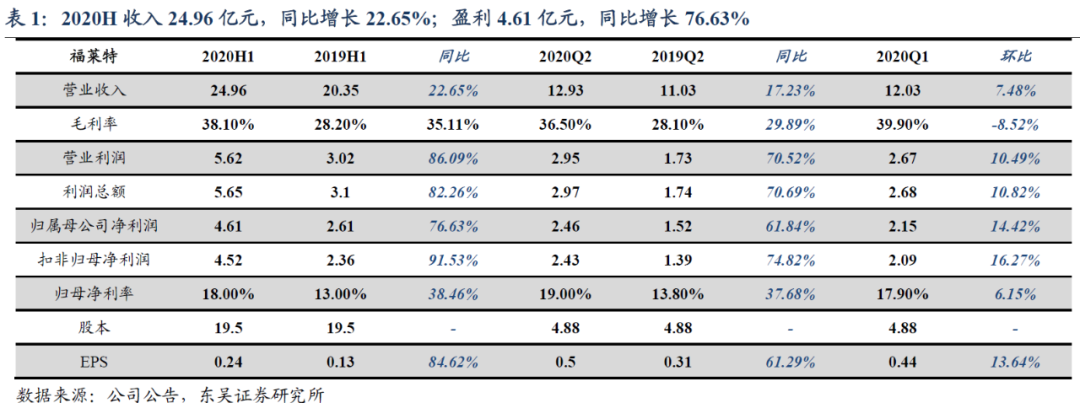

事件:福莱特玻璃(06865)公布2020年中报,上半年实现营收24.96亿元,同比增长22.65%;归母净利4.61亿元,同比增长76.63%;其中Q2营收12.93亿元,同比增长17.23%,环比增长7.48%;归母净利润2.46亿元,同增61.84%,环增14.42%。中报业绩贴预告上限。

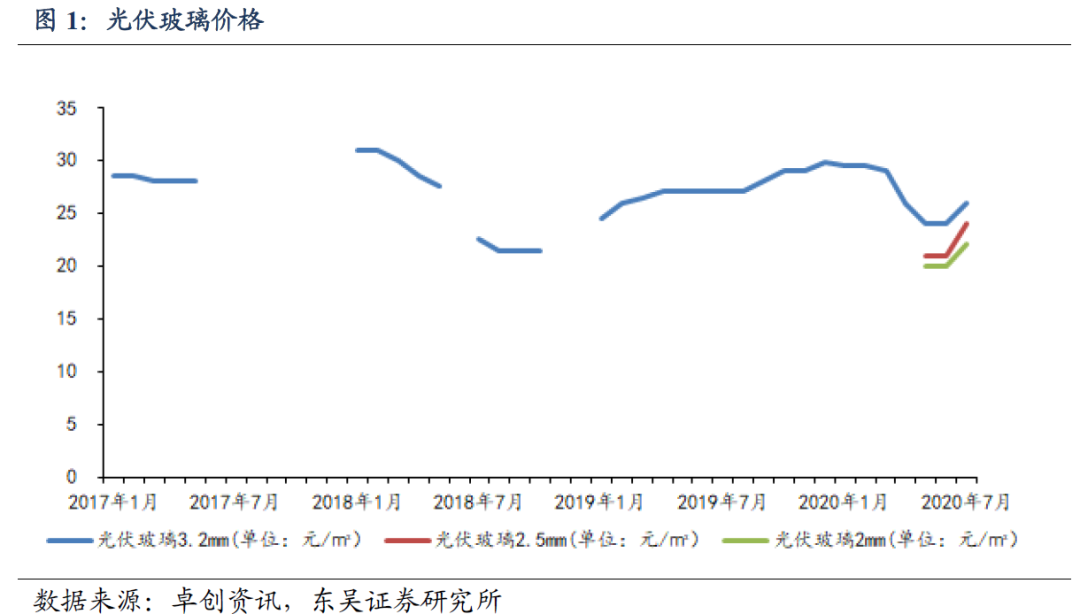

2020H1量利双增,业绩略超预期,Q3值得期待:受益于产能扩张和双玻需求增加,公司光伏玻璃销售量预计同比增长30%左右(按平米),同时销售单价同比略有增长,公司2020H1毛利率同比提升了11.3个百分点,盈利能力大幅提高。二季度在光伏玻璃价格大幅下降的背景下(3.2玻璃Q1均价为29元/平米,Q2降至24元/平米;2.0玻璃Q1均价24.5元/平米,Q2降至20~20.5元/平米),但公司Q2净利润环比仍增长14.4%,超出市场预期。7月份后,3.2mm玻璃价格调涨至26元/平米,2.0mm玻璃价格调涨至22元/平米,Q3毛利率将进一步提升。

双玻渗透率提升&原材料价格下降带动公司毛利率超预期至40%:2020H1公司光伏玻璃毛利率40.05%,同增11.3个百分点(信义光能光伏玻璃毛利率38.9%,彩虹新能源整体毛利率18%)。毛利率大幅提升主要是由于:1)受益于2.0玻璃产业化,今年双玻渗透率快速提升,目前公司2.0玻璃出货占比约30%,较年初提高15个百分点,由于2.0玻璃产能供给有限且生产工艺难度更大,目前2.0玻璃毛利率高于3.2玻璃约3~4个百分点;2)光伏玻璃成本结构中主要为分为原材料和燃料两大类,其中原材料的主要构成为纯碱和石英砂,燃料动力的主要构成为石油类燃料、天然气和电。今年上半年纯碱价格处于历史地位,燃料、天然气也处于近两年低位。

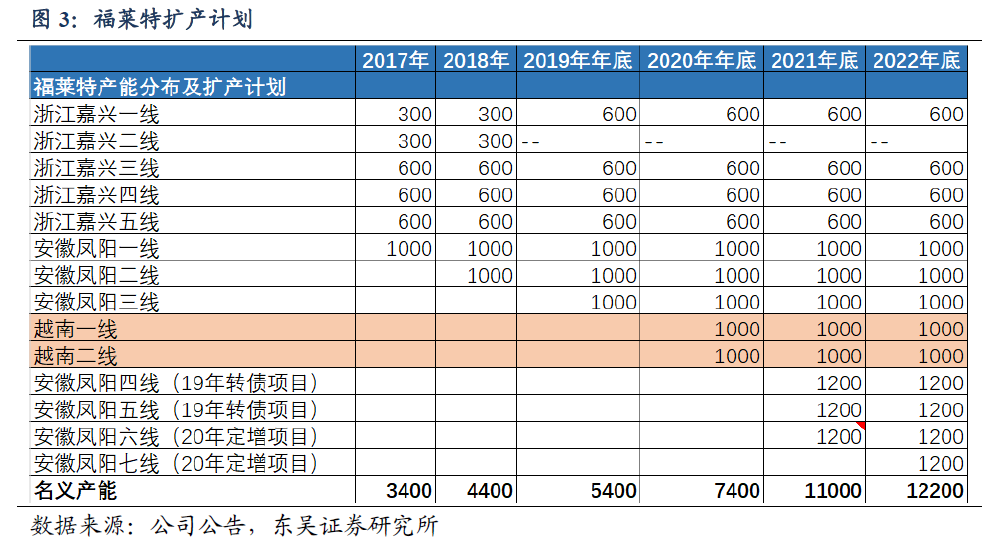

持续扩产,强化龙头地位:目前公司产能为5400吨/日(3*1000吨+4*600吨),其中600吨5月下旬开始冷修,需6-9个月,因此自5月份至年底实际在产产能为4800吨/日。目前在建项目中1)越南2条1000吨窑炉在建,计划20Q4点火;2)转债项目对应的凤阳2条1200吨窑炉预计21年陆续点火;3)定增项目对应的凤阳2条1200吨窑炉预计21年下半年及22年上半年各点火一座。目前在产产能中,公司及信义CR2大约为55%左右,但新扩产能中公司及信义CR2占比大约为75%,龙头地位持续强化。

费用控制下期间费用率大幅下降。公司2020H费用同比下降7.64%至4.53亿元,期间费用率下降4.88个百分点至15.46%。其中,销售、管理、研发费用分别同比下降4.09%、下降18.89%、上升1.34%至2.46亿元、2.18亿元、1.54亿元;费用率分别下降2.25、下降2.13、下降1.05个百分点至8.41%、7.43%、5.26%。

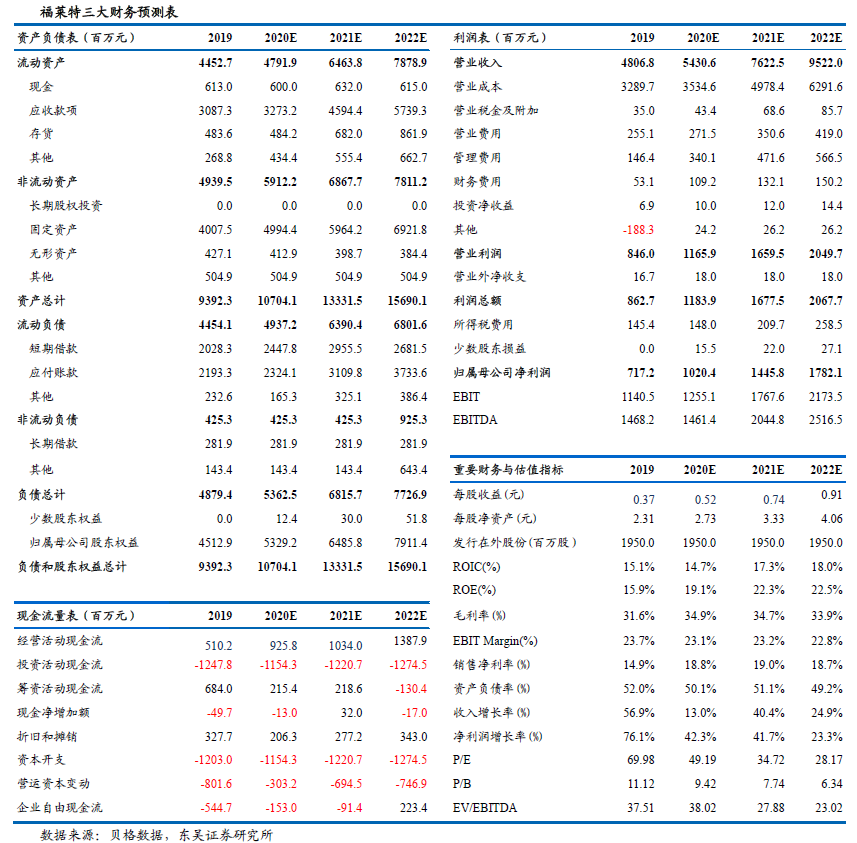

盈利预测与投资评级:预计公司 20-22 年业绩为:10.20、14.46、17.82 亿元,同比+42.26%、 41.69%、23.26%,对应 EPS 为0.52、0.74、0.91元。维持“买入”评级。

风险提示:政策不达预期,竞争加剧等

正 文

事件:公司公布2020年中报,上半年实现营收24.96亿元,同比增长22.65%;归母净利4.61亿元,同比增长76.63%;其中Q2营收12.93亿元,同比增长17.23%,环比增长7.48%;归母净利润2.46亿元,同增61.84%,环增14.42%。中报业绩贴预告上限。

2020H1量利双增,业绩略超预期,Q3值得期待:受益于产能扩张和双玻需求增加,公司光伏玻璃销售量预计同比增长30%左右(按平米),同时销售单价同比略有增长,公司2020H1毛利率同比提升了11.3个百分点,盈利能力大幅提高。二季度在光伏玻璃价格大幅下降的背景下(3.2玻璃Q1均价为29元/平米,Q2降至24元/平米;2.0玻璃Q1均价24.5元/平米,Q2降至20~20.5元/平米),但公司Q2净利润环比仍增长14.4%,超出市场预期。7月份后,3.2mm玻璃价格调涨至26元/平米,2.0mm玻璃价格调涨至22元/平米,Q3毛率将进一步提升。

双玻渗透率提升&原材料价格下降带动公司毛利率超预期至40%:2020H1公司光伏玻璃毛利率40.05%,同增11.3个百分点(信义光能光伏玻璃毛利率38.9%,彩虹新能源整体毛利率18%)。毛利率大幅提升主要是由于:1)受益于2.0玻璃产业化,今年双玻渗透率快速提升,目前公司2.0玻璃出货占比约30%,较年初提高15个百分点,由于2.0玻璃产能供给有限且生产工艺难度更大,目前2.0玻璃毛利率高于3.2玻璃约3~4个百分点;2)光伏玻璃成本结构中主要为分为原材料和燃料两大类,其中原材料的主要构成为纯碱和石英砂,燃料动力的主要构成为石油类燃料、天然气和电。今年上半年纯碱价格处于历史地位,燃料、天然气也处于近两年低位。

持续扩产,强化龙头地位:目前公司产能为5400吨/日(3*1000吨+4*600吨),其中600吨5月下旬开始冷修,需6-9个月,因此自5月份至年底实际在产产能为4800吨/日。目前在建项目中1)越南2条1000吨窑炉在建,计划20Q4点火;2)转债项目对应的凤阳2条1200吨窑炉预计21年陆续点火;3)定增项目对应的凤阳2条1200吨窑炉预计21年下半年及22年上半年各点火一座。目前在产产能中,公司及信义CR2大约为55%左右,但新扩产能中公司及信义CR2占比大约为75%,龙头地位持续强化。

光伏需求将逐季攀升,平价后市场值得期待:国内竞价平价超预期,竞价结果26GW,同比增长13.95%,平价项目申报量接近40GW,预计20年国内装机45-50GW,Q4随着海外公共卫生事件消退及国内进入20年1231抢装,有望迎来史上最强旺季。展望明年,大尺寸&MBB&电池新技术&组件价格下降都将进一步推动度电成本下降,看好20年后的平价市场空间,预计21年全球160GW(国内50、海外110),同增25-30%,龙头份额进一步提升。

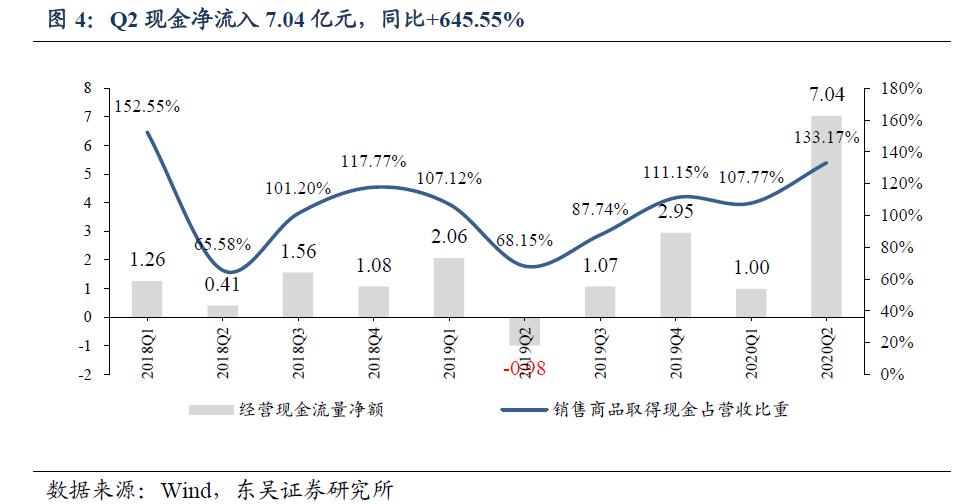

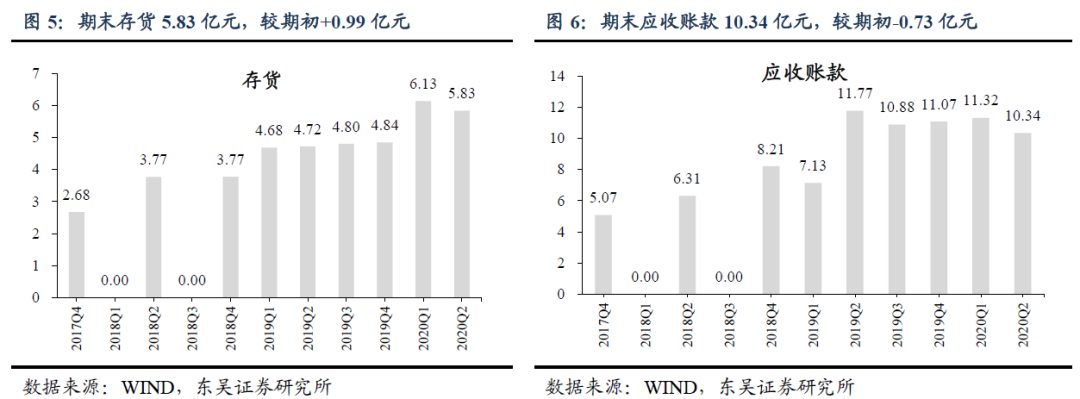

现金流改善,经营效率提升:2020H经营活动现金流量净流入8.04亿元,同比增长645.55%;销售商品取得现金30.19亿元,同比增长72.53%。期末预收款项0.34亿元,比年初增长35%。经营效率方面,期末应收账款10.34亿元,较期初下降0.73亿元,应收账款周转天数上升4.98天至77.2天。期末存货5.83亿元,较期初上升0.99亿元;存货周转天数上升15.05天至62.14天。

盈利预测

我们预计公司 20-22 年业绩为:10.20、14.46、17.82 亿元,同比+42.26%、 41.69%、23.26%,对应 EPS 为0.52、0.74、0.91元。维持“买入”评级。

风险提示

政策不达预期,竞争加剧等

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP