美垃圾债7月回报创近九年最佳,风光背后存隐忧

本文来自万得资讯。

在美联储前所未有的刺激措施支撑下,投资者在低收益环境中勇于买入信用不佳的公司债,美国高收益债券(即所谓的垃圾债券)市场在7月录得近九年来最佳月度表现。然而,鉴于不良债券表现远远落后,且违约潮尚看不到尽头,垃圾债涨势能否持续下去还得打个问号。

据媒体报道,7月份美国高收益债券录得4.8%的回报率,为2011年10月以来最高水平。

美联储大力支持信贷市场的举措让企业得以在债市中筹集大量资金。EPFR Global的数据显示,自3月末以来,投资者购入近600亿美元高收益债券。

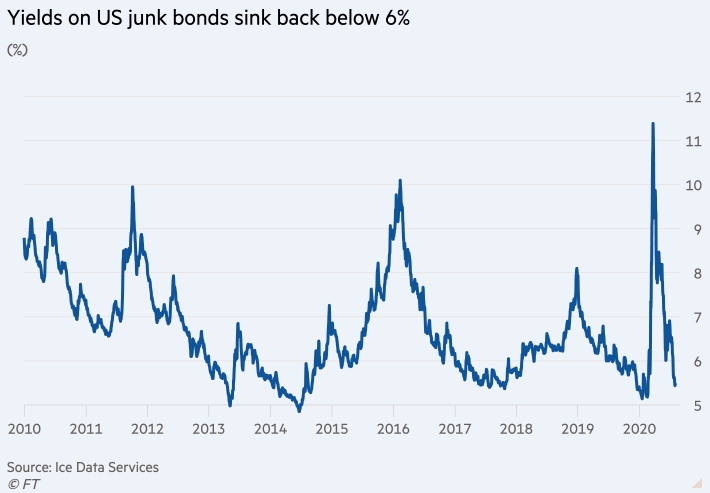

另据媒体报道,ICE Data Services的数据显示,7月末垃圾债券平均收益率从月初的6.85%下降至5.46%,创2009年5月以来最大单月降幅。

即便收益率下降,垃圾债券对固定收益投资者来说仍具吸引力。美国投资级公司债券的平均收益率7月跌至2%以下。截至6月底,全球60万亿美元债券中60%以上的债券收益率不足1%,促使追求收益的投资者涌入高风险资产。

非比寻常的涨势令人不安

Income Securities Investor的Marty Fridson指出,7月更为罕见的一幕是,美国垃圾债券收益率下降的同时,美国国债的收益率也在下跌。美国垃圾债券和美国国债的利差已大幅收窄至1.3个百分点,为2009年7月以来最低水平。这凸显出高风险市场本轮涨势有多不寻常。

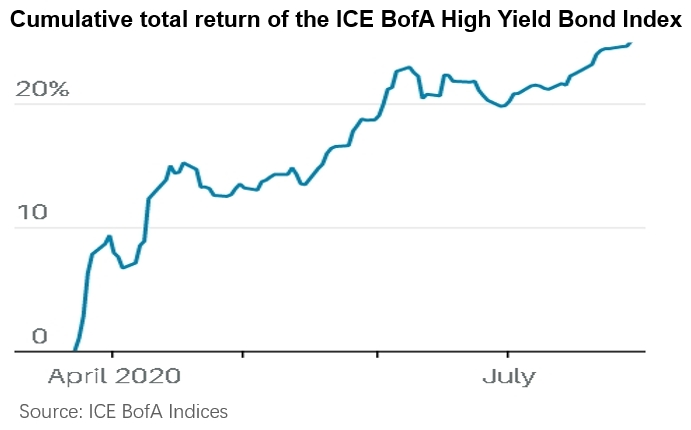

根据ICE BofA Indices的数据,自3月23日美股触底以来,高收益债券市场的累计回报率为26%。

美国银行策略师在近期报告中指出,该行追踪的信贷压力指标中,有半数暗示本轮信贷周期已脱离高度违约期,并开启复苏阶段。“在过去40年里,信贷周期没有只用几个月就从一个阶段转向另一个阶段的先例,但显然这一次市场认为情况就是如此。”

虽然政府和央行采取历史性的刺激举措可能促使美国经历前所未有的复苏,但仍有几个迹象令人对垃圾债券近来的涨势感到不安。

首先,有越来越多的美国公司无力还债。据标普评级,受公共卫生事件相关关闭举措冲击尤为严重的消费者服务公司的违约速度创2002年以来最快。穆迪的数据显示,总体而言,第二季度有54家公司违约,超过2009年以来任何一个季度。穆迪预计违约数还会进一步攀升,到2021年第一季度才会见顶。

第二,不良债券(distressed bonds,指公司已经违约或濒临违约的债务)的表现远逊于其他债券,自年初以来下挫27%,而整体高收益债券市场仅下跌0.2%。

美银称,从以往经济复苏时的情况来看,不良债券这种落后的表现非同寻常。相比之下,2009年上半年美股触底并从金融危机反弹时,ICE美银不良高收益债券指数的回报率高达48%,优于整体高收益债券市场。

濒临违约的最低三个信用评级(CCC+、CCC、CCC-)的债券也跑输评级相对较高的垃圾债券。美银策略师指出,如果投资者不赶紧向这些发行人提供资金,他们就会有违约风险。

公司破产数恐继续增多

公共卫生事件对需求造成的打击令美国零售业动能锐减,该行业今年的破产数量恐创出十年新高。与此同时,随着石油需求前景担忧重燃,油价反弹势头停滞,可能会有更多美国页岩油公司申请破产保护。

根据S&P Global Market Intelligence的数据,今年截至8月3日,美国已有43家零售商申请破产,超过过去八年的单年总数,并迈向十年来的新高。CNBC的报道指出,近年来由于网购兴起,美国零售业遭到巨大挑战,与公共卫生事件相关的社交限制举措、裁员减薪等使得该行业的处境雪上加霜。

油价暴跌已经导致23家美国石油和天然气公司在上半年申请破产保护,Haynes and Boone律师事务所在近期报告中指出,油价虽已反弹,但当前40美元/桶的油价仍不足以让页岩企业偿还沉重的债务,因此有理由预期仍有相当数量的生产商将继续寻求破产保护。

依赖上游市场的油田服务在危机中最为脆弱,如今上游公司也陷入困境,尤其是在美国页岩行业中,韦斯特伍德全球能源集团咨询主管Arindam Das指出。上半年申请破产保护的油气公司累计债务达306.2万亿美元,而且银行越来越不愿意向这一陷入困境的行业提供贷款。

Dinosaur Securities的高收益债券交易员John Dixon表示,美国许多公司的长期生存前景仍不明朗,特别是在某些州和地方政府撤回重新开放计划的情况下。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP