平安证券: HUD迎来快速爆发期,推荐福耀玻璃(03606)等

本文来自微信公众号“平安研究”,文中观点不代表智通财经观点。

摘要

HUD是智能座舱的重要功能。HUD是抬头数字显示仪(Heads Up Display),通过将重要的行车信息实时显示在前挡风玻璃上,避免因驾驶员低头、转移视线等带来的安全隐患。HUD可分为C-HUD、W-HUD和AR-HUD。W-HUD是直接使用汽车的挡风玻璃为显示设备,显示效果更为一体化,目前W-HUD的应用最为广泛。AR-HUD是未来的发展方向。从功能看,未来HUD成熟后,可能会替代现有的液晶仪表,从中短期看,液晶仪表和HUD将共存一段时间,对整车而言,单车价值量有所提升。

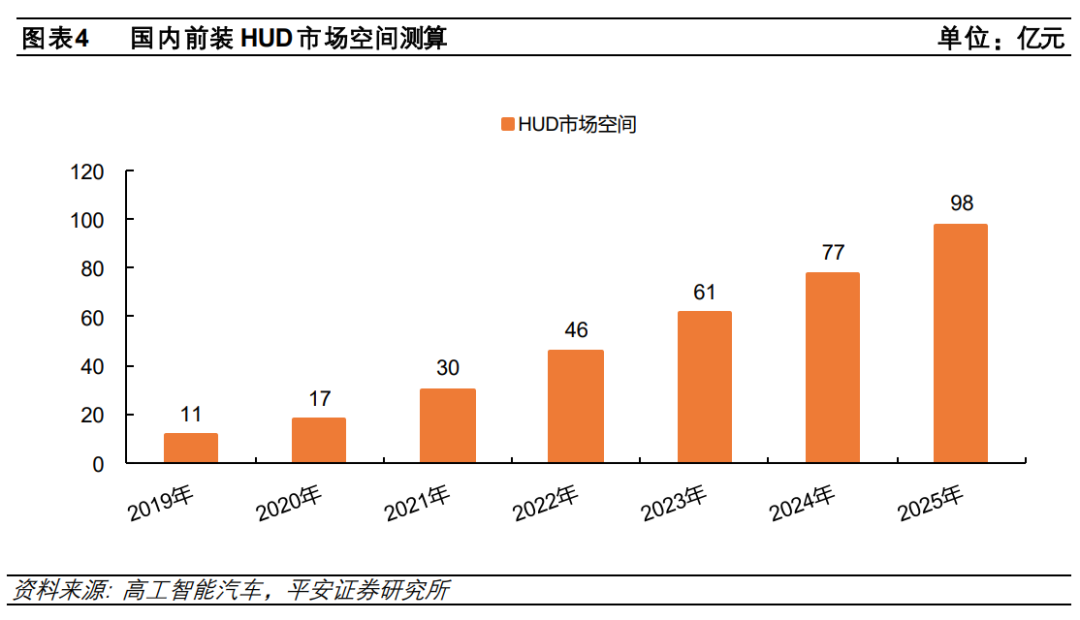

预计到2025年前装渗透率将达到25%,市场空间近100亿。据高工智能汽车研究院数据,2020年1-4月,新车标配搭载HUD上险量为12.76万台,同比增长41.94%,前装搭载量和增速进一步放大,前装搭载率升至2.86%。我们预计到2025年前装渗透率将达到25%,市场空间近100亿。

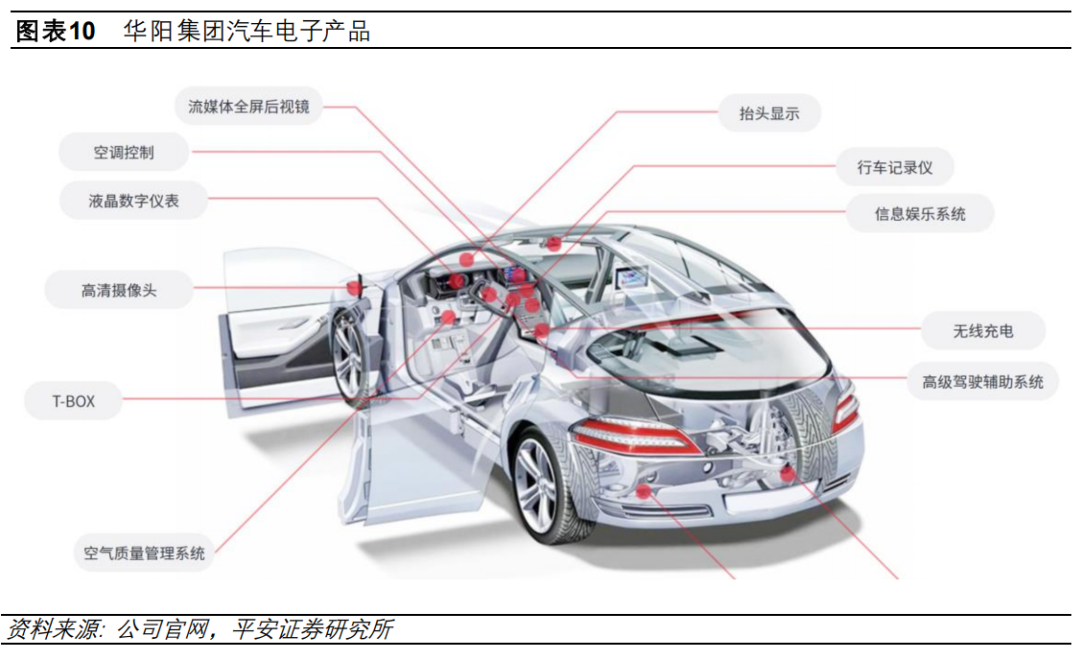

挡风玻璃是HUD的重要上游零部件之一。挡风玻璃和以光源模组、反射镜、投影镜、调节电机及控制单元组成的投影单元是HUD的核心零部件,HUD控制单元从车上数据总线获取车速、导航等信息,并在投影仪输出图像。HUD挡风玻璃与普通挡风玻璃有所差异,主要是夹层内部的PVB膜呈楔形,即玻璃呈上厚下薄的状态,以防形成图像重影。

投资建议。HUD是智能化的重要体现,HUD可以帮助驾驶员眼睛保持正视前方,避免频繁低头注视仪表而可能产生的潜在危险,此外,HUD可以集中显示更多的车路信息,人机交互更加丰富。目前HUD进入了快速应用的阶段,我们预计2025年国内渗透率有望达到25%,市场规模近100亿元。HUD具有较高的技术壁垒,tier1企业需要具备较好的系统集成能力,上游企业需具备单品技术优势,推荐深耕汽车玻璃行业且在智能化和多功能玻璃领域领先的汽车玻璃龙头——福耀玻璃(03606),关注国内HUD优秀企业,且陆续获得新订单并即将量产的行业龙头——华阳集团。

风险提示。1)HUD渗透率不及预期;2)汽车行业恢复不及预期;3)卫生事件对经济持续影响,消费信心受抑制;4)HUD成本下降不及预期。

正文

1、HUD迎来快速爆发期

HUD是智能座舱的重要功能。

HUD是抬头数字显示仪(Heads Up Display),通过将重要的行车信息实时显示在前挡风玻璃上,避免因驾驶员低头、转移视线等带来的安全隐患。

HUD可分为C-HUD、W-HUD和AR-HUD。

C-HUD也叫组合型HUD,其显示屏是放置于仪表上方的一块透明树脂玻璃,可根据成像条件对玻璃进行特殊处。前几年的后装HUD主要形式是C-HUD。

W-HUD是直接使用汽车的挡风玻璃为显示设备,显示效果更加一体化,W-HUD对投影单元的软件技术和硬件设备均有较高的要求,挡风玻璃的制造难度也较高。近些年W-HUD成本有所降低,已在中端车型上搭载,未来将进一步下沉至中低端车型。目前W-HUD的应用最为广泛。

AR-HUD是AR技术的延伸应用,如将导航信息实时显示到HUD上,并融合实际的路况场景进行虚拟显示,更加形象生动,但造价高昂,普及难度高。AR-HUD是未来的发展方向。

从功能看,未来HUD成熟后,可能会替代现有的液晶仪表。但从中短期看,液晶仪表和HUD将共存一段时间,对整车企业而言,单车价值量有所提升。

HUD前装搭载率提升明显、市场空间大。

我们预计到2025年前装渗透率将达到25%,市场空间近100亿元。据高工智能汽车研究院数据,2020年1-4月,新车标配搭载HUD上险量为12.76万台,同比上年同期增长41.94%,前装搭载量和增速进一步放大,前装搭载率升至2.86%。高工智能汽车研究院预计,随着今年下半年更多搭载HUD车型上市,前装搭载率将继续快速攀升,预计到2022年前装搭载率将超过10%。我们预计到2025年国内前装渗透率将达到25%,市场空间近100亿元。

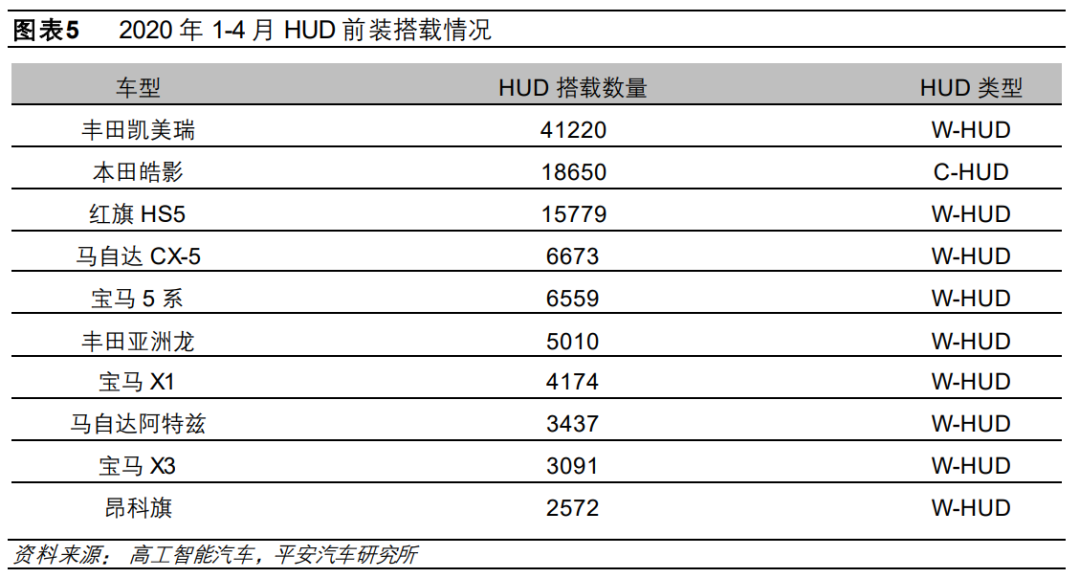

日系领衔HUD发展。

日系品牌HUD搭载量最高。据高工智能数据,2020年1-4月,搭载HUD上险搭载量排名前二十的车型中,丰田凯美瑞领先优势非常明显,红旗HS5排名W-HUD上险量第二。部分品牌(尤其是BBA)只提供选装,价格从数千元到万元不等。

主机厂搭载HUD的意愿强烈,作为产品亮点,提升车型竞争力。HUD最初在奔驰和宝马等豪华车上使用,近些年随着成本的逐步降低,HUD在20万左右的主流车型中应用,此外,大众ID 3计划搭载AR-HUD功能,长城汽车和吉利汽车等国产品牌也将在新车型中搭载W-HUD,我们预计2021年自主品牌的HUD的配套量将快速提升。

消费者接受度良好,受HUD显示内容和显示效果影响较大。据我们线下调研,不同车型HUD显示的内容差异较大,有些只显示车速信息,有些可显示道路、导航、辅助驾驶等信息。此外,部分HUD目前存在使消费者眩晕的潜在问题。因此,消费者对不同产品的接受度有所差异。

2、HUD将带动产业链上游发展

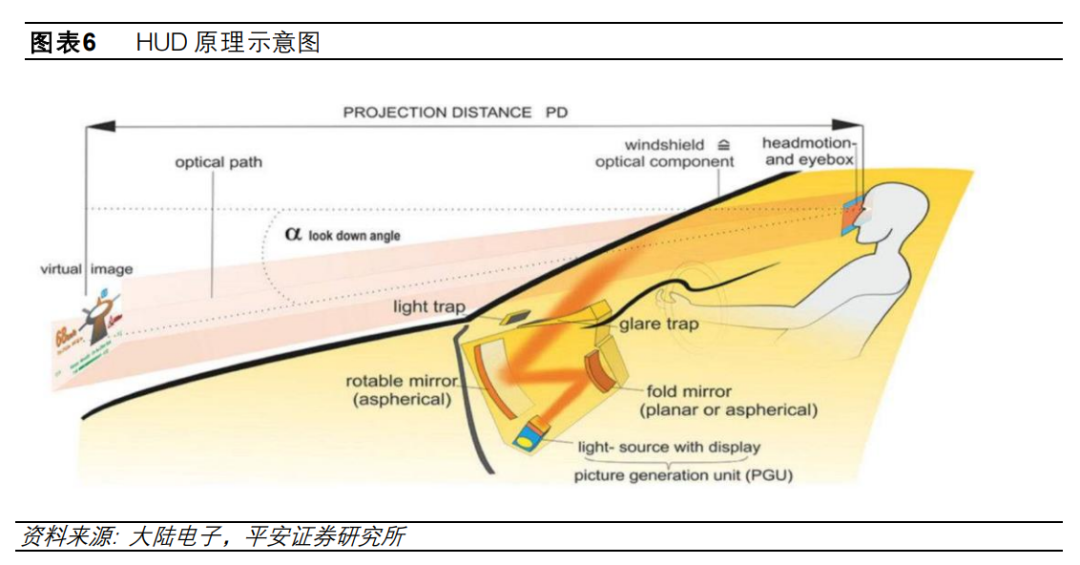

HUD的技术原理主要是光学反射。

HUD的原理是:由光源模组发出光信息,经过反射镜、透镜和挡风玻璃,人眼即可看到位于眼睛前方2-2.5米处的虚像,悬浮在前方路上,或与道路相结合为一体,为用户提供更好的视觉体验。

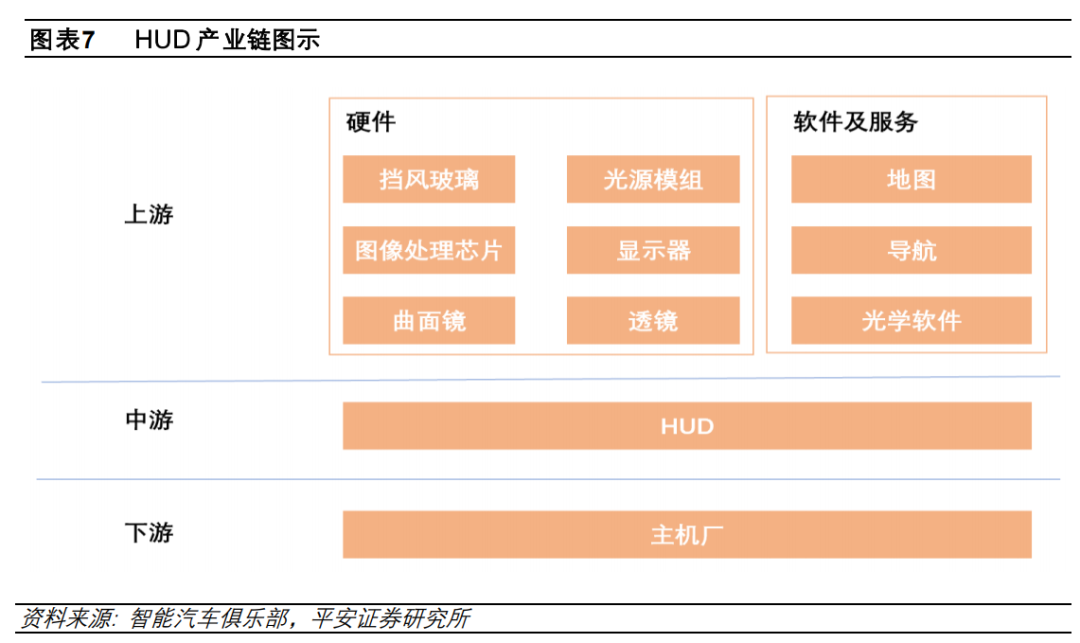

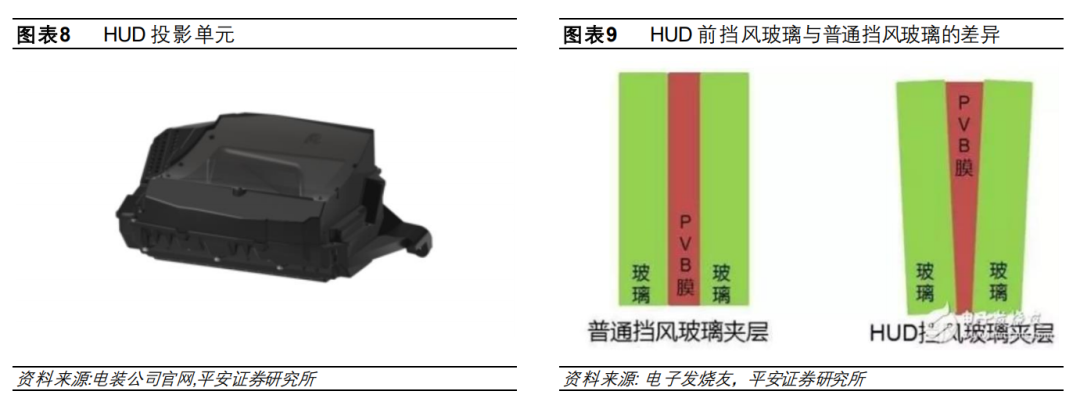

挡风玻璃和投影单元是上游产业链中的核心部件。

HUD企业作为Tier1,是系统集成商,将总成部件提供给整车厂。主要tier1生产商有:大陆电子、日本电装、日本精机、博世集团、伟世通、法雷奥和马瑞利等,国内的企业有华阳集团、怡利电子、舜宇光学和泽景电子等。

HUD的上游分为硬件和软件服务两部分,硬件方面包括挡风玻璃、光源模组、显示器、镜片和图像处理芯片等,软件方面包括地图、导航和光学软件等。

挡风玻璃和以光源模组、反射镜、投影镜、调节电机及控制单元组成的投影单元是HUD的核心零部件,HUD控制单元从车辆的数据总线获取车速、导航等信息,并在投影仪输出图像。投影单元的价值量在HUD整体中占据较高的比例。

HUD挡风玻璃与普通挡风玻璃有所差异,主要是夹层内部的PVB膜呈楔形,即玻璃呈上厚下薄的形态。未来玻璃镀膜的工艺也可能实现HUD的功能。我们预计HUD玻璃相比于普通挡风玻璃的价值量有望实现翻倍。

3、HUD主要企业情况

日本电装:电装在环境保护、发动机管理、车身电子产品、驾驶控制与安全、信息和通讯等领域均具有很强的领先性,HUD配套车型包括雷克萨斯LS/LC/LX等、丰田Camry/Crown/Corolla等、马自达CX-9/CX-5/ Atenza、讴歌Acura/RLX (Legend)、沃尔沃90/60 series、凯迪拉克、别克等。

德国大陆:公司在2003年开始生产全彩HUD。2010年第2代HUD专门供应Audi A6/A7/A8、 BMW3、Benz C级豪车的人机界面的重要组成的部分。2014年,推出HUD升级版AR HUD人车新对话界面。2016年12月投资并战略结盟美国Digilens致力于推出更轻、更薄、更大图像尺寸、更低成本的HUD。

伟世通:伟世通在早期就提出了智能座舱的概念,2017年推出了全新高级组合式抬头显示,可视角度比传统的组合式抬头扩大了50%。除了车速、自动定速巡航控制、导航和燃油警告等普通抬头显示信息之外,扩大后的可视角度还能显示来电者或音乐菜单等更多信息。

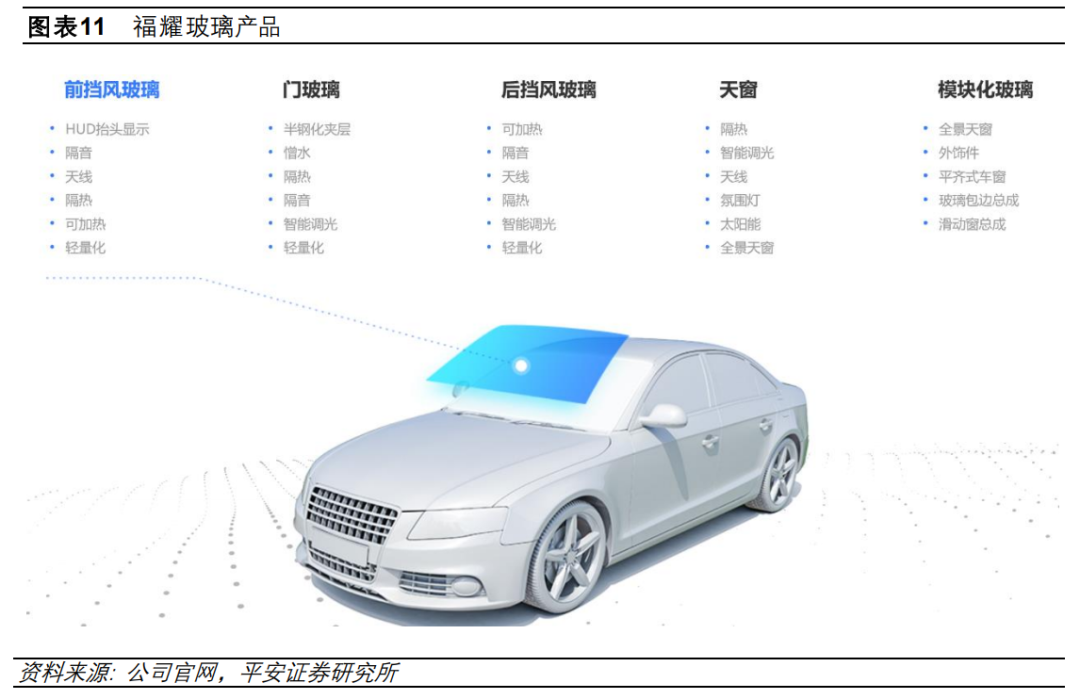

华阳集团:华阳是成立于 1993 年的民营企业,公司产品四大类:汽车电子、精密压铸、精密电子部件、LED 照明部件,其中汽车电子包括智能座舱和ADAS,HUD产品归属于智能座舱业务板块。公司2012年组建HUD团队,据招股说明书信息,首个实用新型专利于2013年获得,截至目前已具有多项HUD相关专利。

公司W-HUD产品已搭载东风日产一款车型量产上市,且已获得了多个国内以及海外车企的定点项目;DLP AR-HUD预计2021年底开始陆续搭载量产车型面世。

福耀玻璃:公司是汽车玻璃的龙头,多年来具有较高的研发费用率,在新技术上有深厚的积累:1)以HUD、调光玻璃、玻璃天线等为代表的智能化玻璃;2)以隔热、憎水、加热、太阳能等为代表的个性化玻璃;3)全景天窗和天幕。公司近期与京东方和北斗智能在智能车窗方面加强合作,为玻璃赋能。公司研发费用率较高,已具有长久的技术积累,短期在HUD加快落地态势之下和中长期5G车联网应用背景下,公司作为行业龙头将受益于行业变革带来的单车价值量提升。

怡利电子:怡利电子成立于1983年,是光学投射型-抬头显示器(HUD)、先进行车辅助系统(ADAS )和汽车电子设备制造商之一。HUD产品有一体投射平视型、一体投射下视型、手机映射HUD、行车纪录器HUR、Car Life、SmartHUD反射型、SmartHUD2投射型等。怡利电子2019年HUD量产交货4万台。

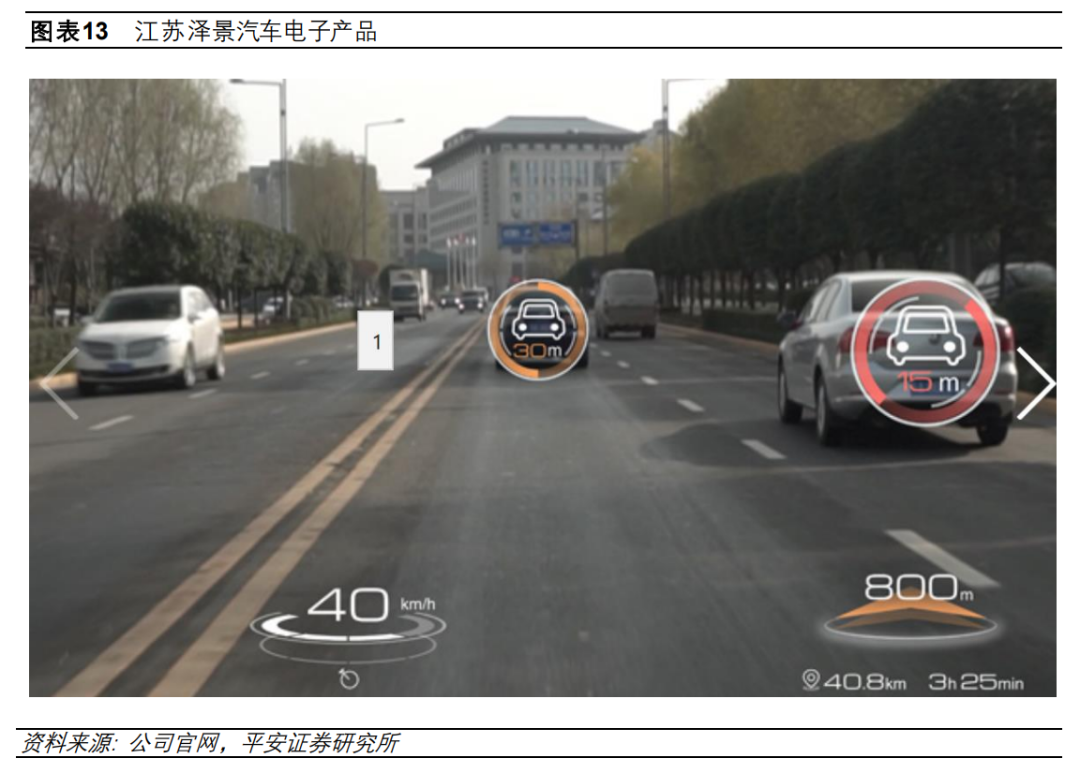

江苏泽景汽车电子:公司2013年研发出车载风挡式HUD光路系统,并完成相关电子、CAN总线和软件设计,在2014年推出拥有完全自主知识产权的风挡式HUD样机,并与上海大众合作,在其工程车上完成功能验证。目前合作伙伴包括蔚来汽车、吉利、上汽大众等。

4、投资建议

HUD是智能化的重要体现,HUD可以帮助驾驶员眼睛保持正视前方,避免频繁低头注视仪表而可能产生的潜在危险,此外,HUD可以集中显示更多的车路信息,人机交互更加丰富。

目前HUD进入了快速应用的阶段,我们预计2025年国内渗透率有望达到25%,市场规模近100亿元。

HUD具有较高的技术壁垒,tier1企业需要具备较好的系统集成能力,上游企业需具备单品技术优势,推荐深耕汽车玻璃行业且在智能化和多功能玻璃领域领先的汽车玻璃龙头——福耀玻璃,关注国内HUD优秀企业,且陆续获得新订单并即将量产的行业龙头——华阳集团。

5、风险提示

1)HUD渗透率不及预期;

2)汽车行业恢复不及预期;

3)卫生事件对经济持续影响,消费信心受抑制;

4)HUD成本下降不及预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP