阿里、平安重金押注 黑石、高瓴斥资“入侵” 这一千亿市场迎来“大爆发”

本文来源“投中网”,作者晨曦。

国内医疗健康领域或正在迎来黄金期。

2020年,突如其来的卫生事件,一方面让部分行业遭遇重创,另一方面也催生了新的风口。这其中,医疗健康站上了风口。

眼下,这个赛道不仅吸引了互联网巨头BAT们的注意力,就连全球私募巨头黑石,国内最大私募机构高瓴也都持续重仓押注。

从互联网跨界的巨头捡了最容易切的口进入,比如线上问诊、互联网医保、互联网药店等等。但在整个行业链条里,“药”和“治”才是为最大的盈利点。

那么,以互联网背景杀入这一赛道的公司最终会昙花一现吗?资本密集布局又是在豪赌哪些企业?这一次的卫生事件或否再现“非典造就电商”的神话?

千亿风口之下,黑石,高瓴重金押注

医疗健康赛道有多火?

“截至2020年6月16日,2020年国内医疗健康领域共完成224起融资,融资金额达508.8亿人民币,已实现了环比46.2%的增长。” 这是《2020上半年中国医疗健康领域投融资分析报告》报告中公开的数据。

整体来看,2020年上半年医疗健康领域的最终实际融资数量大概率会接近甚至超过2019年下半年,国内该领域企业融资数量占全行业比重已跃升至16%,创历史新高。

医疗赛道已然被推上高峰,在这样的背景下,巨头的加入势不可挡。

据投中网报道,7月9日,全球私募巨头黑石旗下Blackstone Life Sciences V基金完成46亿美元募资,成为史上规模最大的生物医药基金。

紧接着,7月12日,国内私募巨头高瓴资本又认购了生物医药公司百济神州(06160)不低于10亿元美元的份额,继续扩大在一级市场的生物医药布局。

值得注意的是,据CVSource投中数据显示,自2015年在亚洲金融论坛上,张磊暗示了其投资重心将从互联网切换到医疗健康之后,截至2019年年底, 高瓴资本在中国VC/PE医疗健康领域的投资总额已达到54.92亿元人民币。另从今年年初截至7月24日,高瓴资本在中国VC/PE医疗健康领域的投资总额也已高达16.71亿元人民币。

不仅如此,2020年2月,高瓴还成立了100亿人民币规模的创投基金,明确指出四大重点投资领域,排在第一位的便是生物医药和医疗器械。

但其实,在资本巨头中,重金押注医疗赛道的远不止黑石和高瓴。国内头部VC/PE红杉中国、鼎晖投资、IDG资本、经纬中国等均已成为医疗赛道中的活跃玩家。

资本市场对医疗健康青睐有加,而二级市场对其的追捧则更为直接。

据川财证券统计,从行业涨跌幅来看,2020年上半年,医药行业涨幅在28个行业中位列第一,这其中,医疗科技概念股的表现异常亮眼。

截至7月24日,阿里健康(00241)年内涨幅已高达148.33%;主打健康咨询,健康管理的平安好医生(01833)年内涨幅为117.24%。

相比之下,由互联网保险起家、近几年大力布局医疗科技的众安在线(06060)不仅曾在三周(6 月 15 开盘~7 月 3 日收盘)之内,股价一举大涨69%,还获得了外资行瑞穗、中信建投和国信证券的“买入”评级。

对于给予众安在线“买入”评级,瑞穗的解释是针对医疗健康和在线消费业务的保险产品需求不断增长,众安在线会从中受益。

“窥一斑而知全豹”,不难看出眼下各大投行对于医疗科技的看好。

除一二级市场对于医疗科技的重视之外,如今,C端用户对于医疗科技的需求也极速爆发。

据波士顿咨询《2020数字化医疗洞察报告》称,自2016年以来,国内数字化医疗用户保持高速增长,2020年增长率更是飙升39%。如今数字化医疗用户已飚升至6.2亿,占整个互联网用户的70%。

如此火爆的赛道,规模有多大?

易观数据统计,2019年中国互联网医疗市场规模为1336.88亿元,预计2020年这个数字将达到2000亿,市场增长达46.7%。

而弗若斯特沙利文预测,2026年,中国医疗科技市场规模将达到1980亿,是2016年的18倍,复合增长率34%。

日趋增长的用户需求,千亿级别的市场规模,巨头跻身医疗科技赛道显然不是一时兴起,而是需求使然。

医疗科技三巨头:阿里健康,众安在线与平安好医生

千亿蓝海中,谁是最大的受益者,他们如何跑马圈地?

目前,港股上市公司中,医药电商头部企业阿里健康,以及以保险科技布局医疗科技的平安好医生及众安在线等业务布局相对较早且成熟的企业已然成为受益者。

阿里健康作为阿里集团的医疗健康“旗舰平台”,目前业务主要集中在医药电商、互联网医疗、消费医疗、智慧医疗四大领域。

最新财报显示,阿里健康2020财年营收95.97亿元,同比增长88.3%。收入增长主要是因为医药自营业务、医药电商平台业务快速增长,仅两者就已占据总营收的97%。

医药电商之外,在互联网医疗领域,阿里健康目前已签约执业医师、执业药师和营养师超过42000人。

另外,阿里在支付宝客户端上设立独立的医疗健康频道,已经签约的医疗机构数超过15000家,并在全国17个省,近400家三级医院接通医保支付。

规模庞大的布局,为阿里健康带来了可观的收入。2019年,阿里健康健康业务收入为96亿元,截至2020年3月末,阿里健康服务用户预估已超4亿人。

相比之下,以保险切入医疗科技的平安好医生以及“三马”押注的众安在线虽在收入上不及阿里健康,但也各有优势。

从用户规模来看,截至2020年7月3日,众安在线总服务用户数已远超平安好医生和阿里健康,达到4.86亿人,而平安好医生则仅为3.15亿人。

(制图:投中网)

在收入层面,2019年全年,众安在线健康业务收为48亿元,平安好医生为51亿元。

具体来看众安在线与平安好医生在医疗科技领域的布局。

目前,众安在线以互联网保险为触角,逐渐延伸至医疗服务与健康管理领域。

自带互联网基因的众安,在医疗科技布局分为两部分。

第一部分是以“大健康”为中心的互联网保险。

作为中国首家互联网保险公司,众安在2016年推出尊享e生,以百万医疗险为切入点,开始涉足医疗险市场。

截至目前,众安在线已形成了融合保险保障、互联网医疗服务、医疗大数据以及生命科技的生态闭环。

今年3月,众安在线财报显示,2019年众安总保费收入达到146.296亿元,同比增长超30%,健康生态业务2019年总保费收入48.060亿元,同比增长67.6%。而拳头产品“尊享”系列,保费达43.111亿元,增长146.4%。

第二部分是布局多年的医疗科技。

2018年,众安孵化了医疗大数据公司暖哇科技,打破医疗数据孤岛问题。

公开资料显示,暖哇科技对接了15家政府主导的信息平台以及超过1100家医院,并为超过10家保险公司提供健康险科技服务,并获得了红杉资本和龙湖资本的两轮融资。

2019年7月,众安在获得互联网医院牌照后,于年底推出了“一元问诊”活动。今年卫生事件期间,众安又推出免费在线诊疗、送药上门、心理疏导等服务。

此外,在今年7月20日,众安又推出了一款名为“尊享e生2020(门急诊版)”的产品。

众安方面称,这是“尊享e生”的16次升级,最高保额600万,还可覆盖门急诊医疗保障,且有专业医生724小时在线提供1对1问诊服务,线上药品还可直送到家。

据公开数据显示,截至2019年年末,众安健康生态超5000万服务用户中,付费用户已达到 1670 万,过去四年的收入复合增长率高达 298%,超过平安好医生(106%)与阿里健康(260%)。

平安好医生从在线诊疗切入健康领域,目前,已形成在线医疗、消费型医疗、健康商城、健康管理等业务板块。

其中,在线医疗主要提供咨询服务;消费型医疗提供体检,医美等标准化服务;健康商城主要提供药品、护理产品等电商服务,健康管理和互动提供健康管理工具和资讯。

显然,从战略布局来看,平安好医生也已开始向2C进军。为此,平安好医生还推出了就医360和私家医生等产品,推动2C产品。

2019年,平安好医生还与福州卫健委合作,建立区域互联网医院服务平台,其目的是建立互联网医院,探索医保支付路径和模式。

阿里健康,平安好医生,众安在线已然成为风口上的宠儿,但除此之外,国内医疗科技领域还有腾讯医疗、春雨医生等竞争者的实力也不容小觑。

蓝海下的挑战:流量、盈利、数据安全

千亿市场规模已是风口,而政策的助推,令医疗科技赛道愈加火热。

今年3月,国家医疗保障局、国家卫生健康委联合印发《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》,提出符合条件的“互联网+”医疗服务费用纳入医保支付范围,落实“长处方”的医保报销政策。

近日,国家卫生健康委办公厅又印发《关于做好信息化支撑常态化卫生事件防控工作的通知》,提出推广卫生事件期间线上服务经验,鼓励“互联网+医疗健康”规范有序发展。

事实上,政策对于医疗的倾斜并非不无道理。

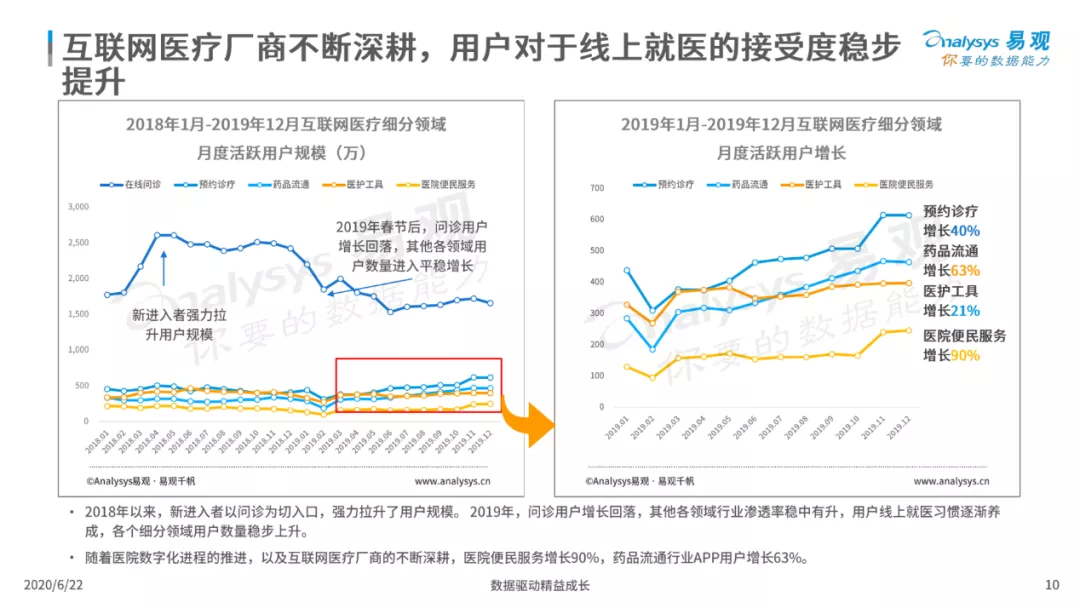

易观数据显示,2019年线上在线问诊月度活跃用户规模保持在1500万以上,预约诊疗、药品流通、医护工具、医院便民服务月度用户增长分别为40%、63%、21%和90%。

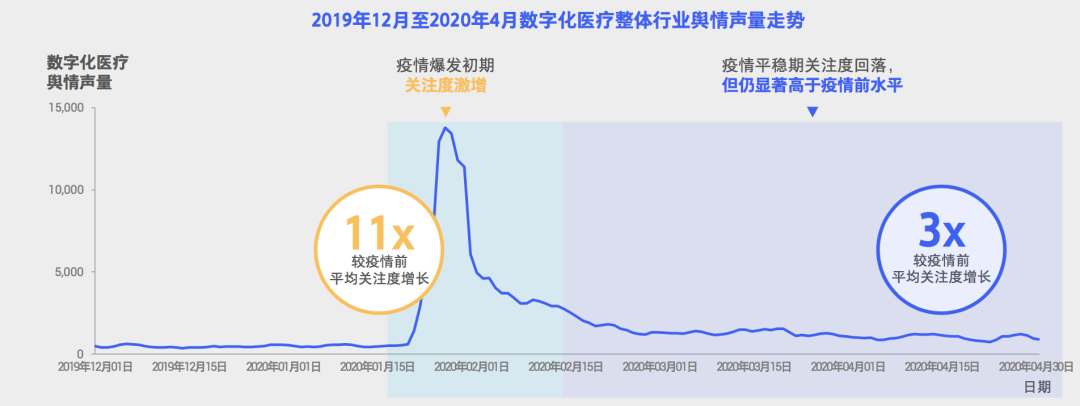

而在卫生事件期间,包括线上问诊、医疗电商、抗疫宣教、实时卫生事件地图等医疗科技相关需求更是激增。

波士顿咨询数据显示,卫生事件初期,医疗科技的关注度较往年上涨11倍;更有媒体报道,在今年2月,平安好医生新用户注册量飙涨10倍;阿里健康2月上旬问诊人数超过千万;众安互联网医院在线问诊量暴增。

不过,虽然有了积极的发展环境与美好的行业未来,但医疗科技依然是条艰难创业道路。

盈利问题依然是探索者需要面临的主要问题。

平安好医生2019年财报显示,营收同比增长51.8%,净亏损同比下降18.2%,虽然收窄,但仍亏损7.47亿。

虽然目前医疗科技涉足问诊、医保、电商等多个领域,但医疗行业最盈利的还在“药”和“治”上,从互联网切入的公司目前仍然依赖电商和保险销售等盈利。

其次是医疗数据安全问题。

对于个人而言,医疗数据要求隐私性;对于国家而言,医疗数据甚至上升到国家安全层面。

国家卫生健康委员会曾表态,“要从国家安全战略高度,认识到医院产生的医疗大数据是国家安全的重要组成”,“不允许任何公立医院参加由境外第三方组织的任何评价工作”。

最后,医疗科技因为卫生事件带来的流量关注,是否会随着卫生事件结束而消失?

波士顿咨询数据显示,在卫生事件平稳期,关于数字化医疗的关注度相较于卫生事件前有了稳步提升,但相比卫生事件爆发初期,回落明显。

卫生事件期间,用户的关注度集中在肺炎相关内容上,如何用其他产品留住新增用户,甚至将其转变为付费用户,这将是一个新的挑战。

医疗科技有打破地域限制、高效配置医疗资源等优点,也有盈利难、撬动难的挑战。

不可否认,这次卫生事件已经向全民科普了医疗科技。但在后卫生事件时代,医疗科技能否抓住机遇,重现“非典造就电商”的神话,还需拭目以待。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP