金融科技海外启示录:从金融机构IT支出看行业成长空间

本文节选自国泰君安研究报告。

1. 海外商行Top5 vs 国内商行Top5

全球商业银行Top10。全球商业银行Top10 为2020年最新市值取前10。其中,中国的银行占了一半,分别为工行、建行、农行、中行、招行5家银行。下文将分海外Top5商行、中国的Top5商行2类,开展详细对比分析。

业绩相仿,中国商行利润更高。2019年营收海外Top5商行均值为5968亿,中国Top5商行略微占优为6074亿;在净利润上中国Top5商行均值为2143亿,平均要比海外Top5商行的1648亿多赚近500亿;同时中国Top5商行平均净利率为35.3%,而海外Top5商行为27.6%,高出7.7%。

中国商行员工更多,海外商行IT员工更多。中国Top5商行平均雇员为33万人/家,海外为23万/家,高出近10万人;海外Top5商行IT人员数量接近2万人/每家,国内为1.25万/每家,海外商行平均IT雇员数是国内的1.6倍;海外的IT雇员比8.6%,国内为3.8%,海外是国内的2.3倍。

人均薪酬差距显著,海外商行薪酬优渥。2019年国内Top5商行人均薪酬为30.2万,海外Top5商行人均薪酬为85.7万,是国内的2.8倍;在人均IT支出上,海外Top5商行平均给每个雇员的IT赋能(支出)为24.2万/人年;而国内的数据为5.3万/人年,海外是国内的4.6倍;海内外Top商行IT赋能与薪酬比分别为28.2%,17.4%。

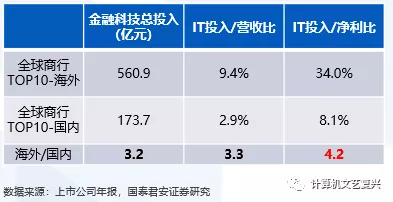

海外商行金融科技投资力度大。2019年海外Top5商行金融科技投入平均为561亿/家,国内为174亿/家,相差3.2倍;海外金融科技投入占营收比净利润比分别为9.4%和34%,国内Top5商行对应为2.9%和8.1%,存在3.3和4.2倍的差距,可见海外的商行金融科技投入较高。

海外商行金融科技采购、自研齐发展。2019年海外Top5商行金融科技采购投入386亿,为国内136亿的4.6倍,差距显著;海外自研比为31.2%,国内为21.9%,海外商行更注重自研、采购双向发展。

2.海外投行Top10 vs 国内券商Top10

海内外Top10投行、券商概览。全球投资银行Top10以2019年卫报(the Guardian)榜单为准;中国证券公司Top10为2020年最新市值取前10;在全球投资银行Top10中,以欧美的大投行为主,并没有中国的投行机构-证券公司。国内证券龙头中信证券2019年总营收约为J.P.Morgan(扣除利息收入)的1/10,市值约为J.P.Morgan的1/6;中信证券市值略高于UBS,但总营收约为UBS (扣除利息收入)的1/4;可见在资本市场领域,相比较银行保险行业,中国的证券公司与海外的投资银行存在较大的差距。

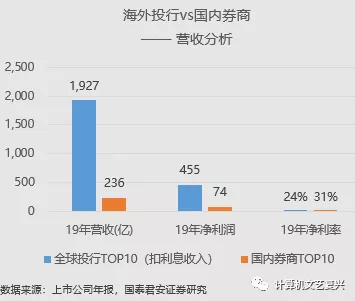

海外投行营收、净利润规模遥遥领先,国内券商利润率更高。2019年营收(全能投行将会扣除利息收入,其他数据将按比例拆分)海外Top10投行均值为1927亿,中国Top10券商均值为236亿,海外投行营收是中国券商的8.2倍;在净利润上海外Top10投行均值为455亿,平均是国内Top10券商的6.2倍;而在净利率上国内Top10券商平均净利率为31.2%,而海外Top10投行为23.6%,比海外高出7.6%。

IT员工数量和雇员比与海外投行均有差距。海外Top10投行平均雇员7万人/家,中国Top10券商平均雇员仅1.14万人/家,海外是国内的6倍;海外IT人员数量超1万人/每家(仅计算有公开数据的投行),IT雇员比高达17.7%;国内券商前10(除国泰君安)平均IT雇员比为5.5%,海外是国内的3.2倍;其中以IT投入靠前的华泰证券为例,其2019年IT雇员比为10.5%

员工薪酬差距比例较小,差额较大;IT赋能差距显著。2019年中国Top10券商人均薪酬为56.5万,而海外投行人均薪酬为109万,是国内的1.9倍,差额约50万;在人均IT支出上,海外Top10投行平均给每个雇员的IT赋能(支出)为42.8万/人年;而国内的数据仅6万/人年,海外是国内的7.1倍;再度体现国外投行对金融科技发展的重视。

金融科技投入差距大,海外投行重视FinTech投入。2019年海外Top10投行金融科技投入平均为304亿/家,国内为6.9亿/家,相差44倍;海外金融科技投入占营收比净利润比分别为13.1%和54.5%,国内Top5券商对应为2.9%和9.4%,存在4.5和5.8倍的差距,可见海外投行对金融科技的重视程度较高。

海外投行FinTech自研、采购并重;国内投行自研投入薄弱。2019年海外Top10投行金融科技采购金额为151亿,是国内前10券商的34.2倍;海外TOP10投行金融科技自研投入153亿,是国内2.5亿的61.7倍。

3.海外FinTech Top10 vs 国内FinTech Top10

全球FinTech公司Top10。全球FinTech公司Top10为2019年IDC FinTech100榜单取前10;中国FinTech公司Top10为2020年最新市值取前10。全球FinTech公司Top10中,以美国公司为主,FIS占据榜首,印度和日本公司分别有2家上榜,并没有中国的FinTech公司。国内FinTech龙头恒生电子市值约为富达的1/5,2019年营收约为富达的1/20;恒生电子与NRI市值相似,但2019年营收仅为NRI的1/9。

海内外FinTech厂商营收、净利润规模差距巨大。2019年海外FinTechTop10营收规模均值为769.1亿,国内FinTechTop10营收规模均值为34.0亿,海外营收是国内的22.6倍,差距显著;在净利润上海外FinTechTop10均值为81.8亿,是国内FinTechTop10净利润的85.9倍;在净利率上海外FinTechTop10平均净利率为10.6%,而国内FinTechTop10为2.8%,海外净利率是国内的3.8倍。

海外FinTech员工创收、创利能力均强于国内员工。2019海外Top10 FinTech员工人均产值近61万/人,国内人均产值52万/人,海外是国内的1.2倍;海外员工人均创利6.48万/人,国内人均利1.45万 /人,海外是国内的4.5倍,创利能力差距明显。

亚洲员工薪酬差距较小,与美国员工薪酬差距较大。2019国内FinTechTop10人均薪酬为20万,而海外人均薪酬为23.4万,是国内的1.2倍,总体差异不大;亚洲公司间员工薪酬差异微小,与美国公司员工薪酬差异较为显著;剔除印度等10万+员工的外包类公司,海外FinTechTop10人均薪酬为42.1万,是国内的2.1倍。

4.金融机构 & FinTech供应商

金融公司 vs 供应商薪酬分析(投行数据为例)

海外金融科技供应商(除外包)的人均薪酬为42.1万,是海外投行人均薪酬109.3万的39%;

国内金融科技供应商的人均薪酬为20.0万,是国内投行人均薪酬56.5万的35%,可见国内供应商人均薪酬与金融机构人均薪酬的差距略微大一些。

另外一个角度,海外的投行Top10人均薪酬为109万,是国内投行56.5万的1.9倍;而海外FinTechTop10(除外包)人均薪酬为42.1万,是国内金融科技公司20.0万的2.1倍,可见国内外供应商的薪酬差距比国内外投行的差距要大。

海内外金融科技产品价格对比。金融科技产品投资需求往往较大、业务收益回报期长。国外FinTech产品,虽然功能强大、服务成熟,但价格比国内公司产品高;且高昂的员工薪酬进一步拉高了海外FinTech产品的价格。以TA系统为例,采用Oracle的一整套TA系统大概需要350万美金(约2500万人民币),而采用国内一套TA的打包系统仅需约400万人民币,存在5倍的差距;单套TA系统单价仅100-200万人民币,存在12-25倍差距。以实施人员工时费来看,据Gartner分析师Ali Merji提供的相关数据:欧洲实施顾问每天的工时费从1800欧元到2400欧元不等,项目经理的工时费更高;而国内某领先金融科技厂商实施人员的每天工时费低于1000元人民币,存在16倍以上的差距。

从成本中心,转化为利润中心。在互联网行业,科技业务是企业的利润中心;但在金融机构,科技业务只能算在管理费用中,成本收入比作为主要的考核指标,科技投入被严格控制。而在金融科技的下半场,技术与业务的边界在消失,金融科技可转化为利润中心,已成为国内外行业共识。

金融机构在控制成本的同时,也在增加金融科技人员投入。汇丰受COVID19影响,为削减成本减少损失,计划在2020年裁员3.5万人,约占其全球员工15%;巴克莱在2019二季度裁员逾3000人;花旗、德意志银行、汇丰、野村证券等的交易部门都成了成本控制裁员的主要对象。但同时,花旗在2020年准备扩大招聘2500程序员到投资银行部门;再例如,国内的新锐金融机构IT人员占比超60%(微众,百信,新网,网商)。

加大研发、满足需求、实现共赢。近年来,金融机构不断加码金融科技的投入,并加强自研能力,但也离不开供应商赋能。科技的介入可以加速解决传统金融的不足之处,以 AI(人工智能)、B(区块链)、C(云计算)、D(大数据)为代表的金融科技无疑将成为金融机构转型的强有力工具。

2016年瑞银UBS涉足智能投顾,投资10亿美金自研SmartWealth,但运行2年并不理想;所以瑞银在2018年果断放弃,转而与供应商Broadridge合作开发财顾管理平台。可见选择优秀的金融科技供应商与持续加强信息技术投入一样重要。在中国,近几十年来,中产阶级的爆炸式增长导致了金融机构和客户对金融服务的需求不断增长,国内许多金融科技公司的建立和发展都在为这个新市场的需求服务,这是一个移动和在线模式被创造来满足未被满足的需求的过程。(编辑:肖顺兰)

扫码下载智通APP

扫码下载智通APP