新股消息 | 稻草熊影业递表港交所,女星刘诗诗持股,爱奇艺(IQ.US)为其单一最大客户

智通财经APP获悉,据港交所7月20日披露, STRAWBEAR ENTERTAINMENT

GROUP(即江苏稻草熊影业有限公司,以下简称“稻草熊”)向港交所递交主板上市申请,招商证券国际和中信建投国际为其联席保荐人。

据悉,稻草熊是中国领先的剧集制片商及发行商,涵盖电视剧及网剧的投资、开发、制作及发行。

根据弗若斯特沙利文报告,按2019年首轮播映电视剧数目计,稻草熊于中国所有剧集制片商及发行商中排名第四,市场份额为6.0%。根据同一数据源,按2019年剧集收入计,也于中国所有剧集制片商及发行商中排名第六,市场份额为1.7%。

主要业务

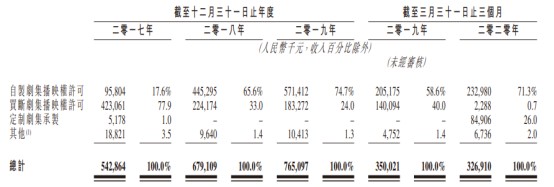

公司的收入主要来自(i)向电视台、网络视频平台或第三方发行商许可自制剧集播映权;(ii)将来自网络视频平台或剧集制片商的买断剧集播映权许可予电视台、第三方发行商或网络视频平台;及(iii)根据网络视频平台订单提供定制剧集承制服务。

截至2020年3月31日,公司已制作及发行但尚未播映五部电视剧及一部网剧。该等剧集中的《局中人》已于2020年6月23日播映,而其余五部剧集预期将于2021年第一季度播映。此外,截至2020年3月31日,公司的两部电视剧及两部网剧已向国家广电总局地方分支机构申请公示及注册。

主要客户

公司的客户主要包括(i)电视台,公司向其许可自制及买断剧集;(ii)网络视频平台,公司向其许可自制及买断剧集,并为其承制定制剧集;及(iii)第三方发行商,公司向其许可自制及买断剧集。

截至2017年、2018年及2019年12月31日止年度以及截至2020年3月31日止三个月,公司来自五大客户的收入分别占总收入约83.3%、95.5%、83.5%及100.0%,同期,公司来自最大客户的收入分别占总收入约22.4%、36.0%、27.2%及100.0%。五大客户包括各大电视台、头部网络视频平台及第三方发行商。

于往绩记录期间,爱奇艺于2017年是公司的第二大客户,于2018年、2019年以及截至2020年3月31日止三个月是单一最大客户。公司向爱奇艺许可自制及买断剧集并为其定制剧集提供制作服务。

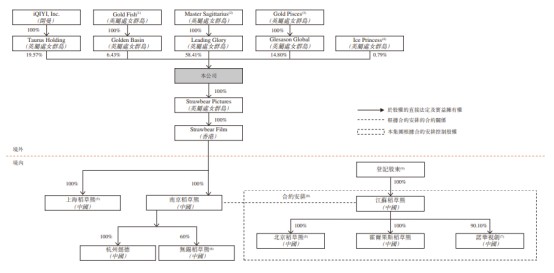

此外,iQIYI Inc.的附属公司Taurus Holding自2018年11月起一直为公司的主要股东。

股东结构

据招股书,该公司在上市前的股东架构中,控股股东为刘小枫(58.41%),此外其他股东为爱奇艺(19.57%)、刘诗施(14.8%)、赵丽颖(0.79%)、翟芳(6.43%)。

主要财务数据

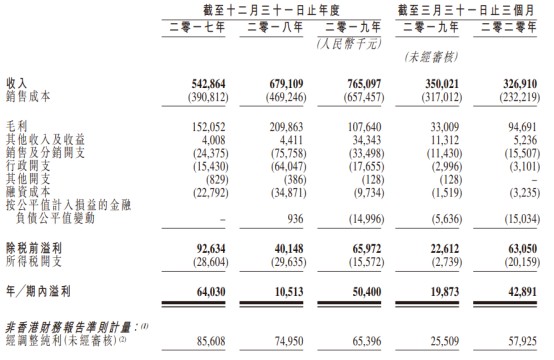

招股书显示,在过去2017年、2018年和2019年三个财政年度和截至2020年3月31日止三个月,稻草熊的营业收入分别为人民币5.43亿元、人民币6.79亿元、人民币7.65亿元和人民币3.27亿元,相应的净利润分别为人民币6403.0万元、人民币1051.3万元、人民币5040.0万元和人民币4289.1万元。

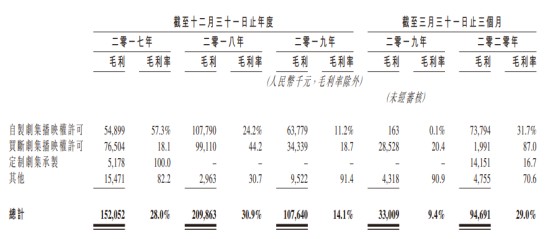

整体毛利率由截至2018年12月31日止年度的30.9%大幅下降至截至2019年12月31日止年度的14.1%,主要由于同期自制及买断剧集播映权许可业务线毛利率下降。整体毛利率由截至2019年3月31日止三个月的9.4%上升至2020年同期的29.0%,主要由于自制剧集播映权许可的毛利率上升。

风险因素

公司的主要风险因素包括:

(1)公司的成功相当取决于中国整个娱乐行业的整体繁荣及发展,而影响娱乐行业的因素(尤其是剧集市场的发展)可能对公司的业务、财务状况及经营业绩产生重大不利影响;(2)于2018年、2019年及截至2020年3月31日止三个月,爱奇艺是公司的单一最大客户。倘公司无法与爱奇艺维持业务关系,或倘爱奇艺失去其领军市场地位或不再受欢迎,则公司业绩受到重大不利影响;(3)公司依赖各大电视台及头部网络视频平台发行及播映剧集,议价能力有限;(4)公司于往绩记录期间自经营活动录得负数现金流量,并可能面临流动资金风险。

募资用途

据招股书,公司募集资金的主要用途是:

用于拨付剧集制作;用于拨付潜在投资或并购可提高公司市场地位及加快公司剧集开发、制作及发行的公司;用于收购IP以确保剧集制作及发行的稳定发展;营运资金及其他一般公司用途。

扫码下载智通APP

扫码下载智通APP