投资低市盈率只会让你落后市场?

本文来自微信公众号“韭圈儿”。

有些高估值股票一直高估一直涨(医药、科技、消费),而自己的低估值股票一直低估一直跌(银行、地产、保险),是不是也有点怀疑人生呢?

为什么过去几年价值因子失效了

归凯:过去几年,消费和医药在资本市场有一个比较好的表现,最核心的变化就是随着海外投资者,特别这些海外长钱的进来,整个像消费医药这些板块的资产,它的整个估值体系发生了一个变化,因为海外的钱我觉得是长钱居多,而消费和医药本身是有具备长期成长性很强,持续性成长性都比较强的公司。

海外资金更多从长期的DCF现金流折现,或者是远期的市盈率的角度来给这些公司定价。而国内投资者可能更关注短期两三年的业绩和两三年的估值。所以这是市场风格的因素,是投资者结构的因素导致的。

2019年来,低市盈率指数严重跑输市场

采访者注解:传统的估值方法大家喜欢用PEG,也就是用PE除以净利润增速,如果低于1,则说明PE相对合理,反之则相对更高。说白了就是一个企业利润增速30%,那么它就配得起30倍的PE。这种方法简单明了,适用于成熟期且利润增长稳定的公司。

而所谓 DCF 估值法,是用公司预期自由现金流量进行折现来衡量公司价值。 这需要深入了解行业的发展阶段和特性、竞争格局、 经营状况等,对公司未来(5-10年)利润表、资产负债表和现金流量表进行预测,并按照一定的折现率进行计算。其中的变量大多数很敏感,有很大变数,是一种模糊的正确。适用于超长期投资者,现金流预测性较强的公司,但是对研究人员的要求极高。一般散户基本没有这个能力。以医药公司为例,需要把公司所有的产品按照研发成功率、患者有多少、渗透率有多少、专利有多久、价格怎么变化等等进行测算。

根据市盈率排个序,那投资就太简单了

归凯:我们寻找好公司主要是从两个维度来看:

第一,从“雪道”够长,能随着时间的积累,价值不断持续提升这些点中找。历史上的大牛股,复盘来看,它往往并不是短期业绩增长多快,而是业绩增长持续性超出市场预期的公司,像十年前的恒瑞医药业绩增长也就20%,但当时估值很高,当年的估值就48倍,十年下来,恒瑞医药的估值还是扩张的,去年60-70倍,股价涨了12倍。估值扩大了,业绩也持续增长,看恒瑞过去十年,绝大多数年份都是跑赢基准的。格力电器、茅台也是,十年前和现在一样,茅台十年前30多倍,靠业绩增长涨了10倍,格力20-30年也就15倍市盈率,基本靠业绩增长涨了10倍。大牛股往往业绩增长持续性很强。

所以,我们怎么挖掘这些公司呢,投这些公司还得看得更长,不能通过短期,根据业绩几年的增速排个市盈率,说20倍有便宜,50倍就贵,要那样投资就太简单了。如果以这种框架来投资,也很难抓住这类投资机会。其实这类资产都有特征,具备持续价值成长的这类公司。对这类公司,首先得对行业、公司的理解,考验大家对行业公司理解的深度,你只有做更深的理解,跟多的国际比较,业绩的预测,更多的时候要用DCF模式来做,才有可能把握这类资产的机会。所以,我对这类具备持续价值成长的公司一般都做10年的业绩预测。因为做10年的业绩预测就得对行业、公司有更多的认知才能大概做出来。

第二,还是要加强前瞻性研究,我们不是只挖掘目前韧劲所至的“白马”,而是要挖掘未来的“明星股”,这就需要更多地通过产业变迁,国际跨市场的比较,商业模式,通过这些方面来研究和把握资产的机会。

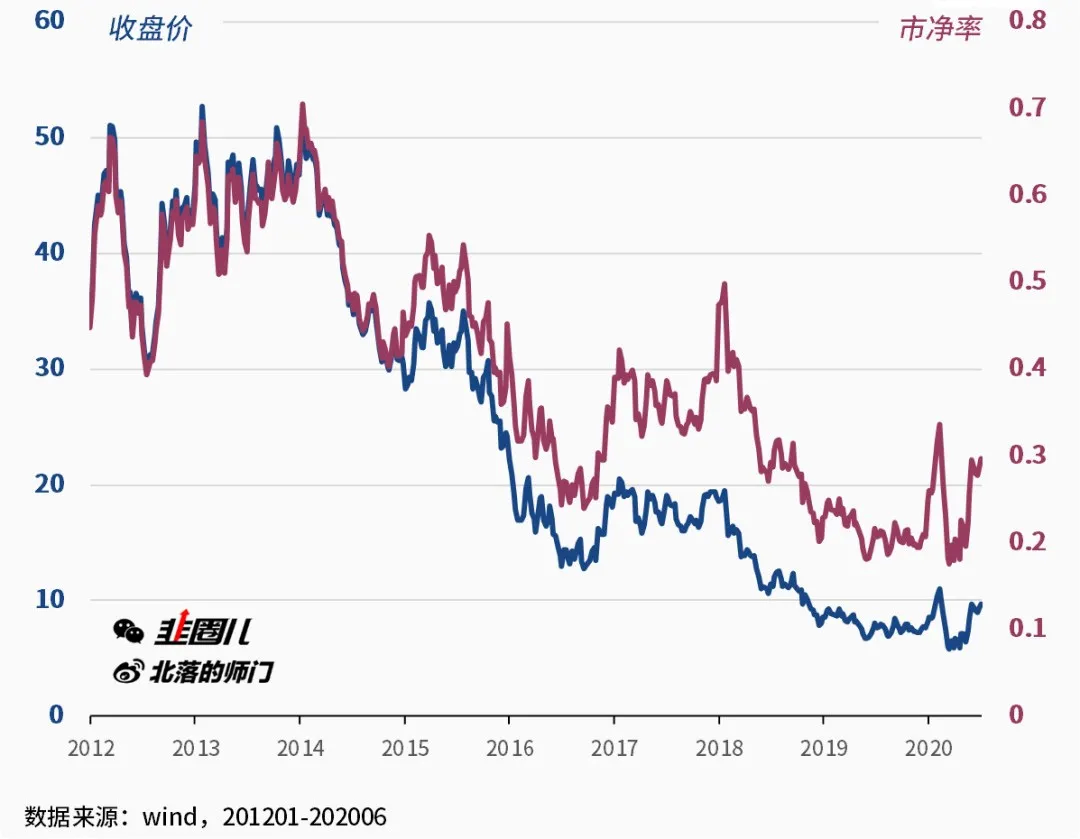

采访者注解:关于估值有个例子就是德意志银行(DB.US)。如果你看估值,他的市净率早就跌破1了,可是它还是继续往下跌。市盈率就更没法看了,也是越来越低,最后干脆跌成负的了。如果因为市净率很低,股价已经很便宜就入手,那么过去十年任何时间点入手都是错的。此前,能去德意志银行工作的都是最优秀的同学,但是现在,我们听得到的全是裁员或破产的消息,一艘巨轮的沉没也用了才几年时间。(参见:德银真相:巨额衍生品和有毒资产背后)

估值陷阱:德意志银行的市净率变化

赚估值修复的钱,这种机会太少

归凯:传统的深度价值投资,出自格雷厄姆的这种方法,他赚的更多是估值修复,回归均值的钱,而这种机会在资本市场是比较少见的。可能在大熊市存在显著的价值利润,但更多的还是成长股的投资机会。

所以买深度价值的公司,你不知道它什么时候能估值回归,你买的时候就会很被动,你就要等着。就像年初以来,银行地产也没有体现出一个很好的防御性,还是跌了不少。所以,投资还是看清大方向,人干什么都要看中长期趋势性的,如果现在中长期的趋势,中国就是靠内需消费、科技创新,就像二十十几年前,你要买这些重化工业,当时是买什么“煤飞色舞”买钢铁水泥是最好的,所以要看清大时代再去投资,否则投资的胜率会相对比较低,挣钱比较难。

现在银行股的估值很便宜,港股更便宜,但是目前情况下银行让它大幅上涨比较难,经济又不好,因为银行说白了也是顺周期的资产,经济下行银行坏账压力就会大,另外现在实体经济压力很大,国家都让银行让利,银行的息差有压力。

投资要做成长股

归凯:在大部分的时候,成长投资,都应该是资本市场最重要的投资策略,长期看还是会有非常好的回报。

我们更关注的是能挣长期、可持续的钱,而不是短期挣快钱,这是我一个最核心的理念。因为我相信,真正长期创造价值的公司其实非常稀少。所以,我们长期投资还是非常注重公司的商业模式竞争优势、产业趋势。

往往投资者没有抱着长期的心态,指望着那些资产炒来炒去,肯定效果是不好的。未来新的创业板注册制,大家很明显看到一个趋势,还要像十年前(那样)炒作题材,质地很一般的公司,长期的风险越来越大。所以,我们还是要找优秀的公司。

因为看过去十年的这些大牛股,茅台、格力、恒瑞,在十年前相对也是比较白马的公司了。但是,大家觉得它一年挣20%到30%吸引力不大,投资者更愿意找乌鸦变凤凰的机会,要翻番翻倍的。但事实上,十年下来真正创造价值的就是这些公司,长期的回报远大于一般概念的那些企业,十倍股都是从这些公司中来的。

但成长股投资不意味着不看价格,而是要动态的看价格和估值。我对成长股的要求是未来5年净利润CAGR>20%,同时5年后动态PE<12.5X。这里的市盈率是一个动态的概念,看的是中长期的未来,而非简单的历史数据。

简单来说,就是高成长+低动态估值。

成长策略当然也是价值投资

归凯:市场上大的投资策略是价值、成长和GARP,但这些都属于价值投资。我们赚的是公司内在价值提升的钱,成长也是看公司业绩的。我觉得价值投资不是因估值高低、市值大小而定义的。

中国过去十年最好的成长股是什么?现在回头看,并不是一般人通常认为的那些所谓的题材股也好,或者一些小公司,一般大家认为小公司的成长性更好,但事实上看过去的茅台、格力,十年前是大白马,十年业绩复合增速20%多,股价十年涨了十倍,他们完全可以定义为优质成长股,而不是传统所谓的价值。所以,价值投资说白了最终基于长期现金流折现,值不值这个钱,而不是短期看市盈率,短期看50倍就贵,20倍就便宜。

现在市场上有各种策略,纯多头的就是价值和成长。GARP是为了让投资者更好辨识出了一个GARP,它是介于成长和价值之间的,比如成长性介于他们俩之间,成长的确定性比一般的要确定一些,估值也介于价值和成长之间,但这只是这么说,只有成长和价值策略,而且都是属于价值投资,大家不要一听成长觉得不是价值投资。

相比GARP策略,成长策略在非常关注行业生态和公司质量的同时,更多从动态估值和长期空间角度看公司是否具备吸引力;研究上会更多从国际跨市场比较、产业变迁、技术进步等角度挖掘投资机会;

相比价值策略,成长策略更看重企业的长期成长空间,而非估值均值回归。

采访者注解:做投资的时间越久,对价值的理解就会越深刻。一般人都会经历这么几个阶段:一是认为低估值的就是有价值;二是认为估值和增速匹配的才有价值,例如GARP策略(Growth at Reasonable Price)、PEG估值;三是认为价值是面向未来的东西,未来有空间且确定性强的才是价值。这几种策略之间很难说优劣之分,但对基金经理而言,能力圈不同的人,所惯用的方法也不同。对投资者而言,风险承受能力不同的人,所选择的基金经理也会不同。

三方面决公司是否配得起高估值

归凯:如果企业在以下三个方面有优势,那么市场就会给它比较高的估值:

(1)产业趋势:投资不能逆着大势来。研究产业趋势,我认为有两个目的,一是规避价值陷阱,大家都知道不同的行业,不同的公司在不同的生命周期估值是完全不一样的。这是长期产业生命周期维度来看。二是中期来看,行业中短期也有库存周期、商业周期波动的,比如茅台、格力,历史上的大牛股,在快速成长期时也经过商业周期的波动,造成股价大幅回撤的情况。

(2)竞争优势:我们还需要找到在这个产业趋势上有竞争优势的公司。不只是关注静态的竞争优势,也关注动态的,竞争优势在变强还是变弱,这些对公司的估值影响都比较大。竞争优势,我们关注的是几个维度:

一是品牌专利、特许经营权、无形资产这些壁垒;

二是成本优势,你要分析成本优势怎么来的,规模带来的,还是工艺领先性带来的,还是原材料成本占有带来的;

三是公司所提供的产品和服务的属性,是to C、to B还是to G的,这些对现金流要求都不一样。

四是对下游用户黏性怎么样,用户转换成本,都决定它的定价权。

五是是否具备天然的网络效应,比如互联网。

这些都容易构筑显著的竞争优势或“护城河”。护城河越高,给的估值也就越高。

(3)商业模式:商业模式说白了就是它是不是一个好生意。中美过去十年的10倍牛股基本都出自于三个行业:医药、消费、科技,和商业模式有很大关系,往往这些行业也会被给与一个比较高的估值。商业模式更多的是定性的东西,简单地说,核心来看几点:

一、企业是否在产业链中处于相对有利的地位,或者对上下游有没有定价权、议价能力。

二、有没有很强的创造现金流的能力,因为投资最终看的还是现金流,而不是报表的利润,那都可以做出来。

三、有没有对资本消耗依赖程度。多数情况下,过度地依赖资本的消耗,其实还是有风险的,特别是在宏观环境变化情况下,融资遇到困难可能就有很大的经营风险。

估值高了要不要做调整

归凯:我希望赚业绩增长的钱,一般很少参与这种风格、行业、主题轮动的。如果没有系统性风险,一般也不做大的仓位调整。因为历史上看,靠仓位择时做投资的基金经理长期业绩都不太好。

什么叫系统性风险呢?我对系统性风险的定义,2008年、2015年属于系统性金融风险,因为当时是个泡沫极高的市场,外部风险把这个泡沫戳破了,在估值特别高的情况下,有系统性风险的时候,做仓位的选择是有意义的。其他大多数时间其实是意义不大的。对于一般市场环境的变化,还是主要靠调整持仓结构来应对市场风格的变化。

看长做短,在长期看好的基础上寻找短期正向的变化。因为以长期看好为前提,长期看结果肯定不会差,即便你短期判断错误了,长期也不会输;你在关注长期的同时也关注短期的变化,这样能让你的投资更有效率。

医药行业的估值发生了系统性变化

归凯:医药今年表现非常突出。我觉得这里可能有个股存在高估问题。但另一个层面,自2019年以来,随着外资特别一些长线资金的进入,医药行业估值体系发生了系统性的变化。过去国内投资者看的还是相对比较短的,大家关心的都是两三年对应的一个估值,但我觉得外资的进入使得这种估值体系给打破了。因为医药在全球看都是一个赛道相当长的行业,里面的优质公司,它这种业绩增长的持续性是非常强的。外资的估值体系,我觉得他们更多是基于现金流折现(DCF),或者更多的基于远期的一个市盈率买医药公司的。

因为整体的市场的这种投资结构的变化,对未来医药股的估值体系会发生一个系统性的变化,我觉得未来还会持续。所以我们觉得在这里还是要还是能找到一些很多长期前景非常看好的一些细分领域的。比如说像这种心脏介入耗材的机会,然后骨科关节的这些投资机会,也包括创新药,医疗服务,我觉得这些细分领域我觉得可以看得更长,而且长期还是有更大的空间的。我们的医药行业的发展前景还是非常巨大的。

我看到最新的数据,2020年中国60岁以上的老年人人口达到2.5亿人,到2030年会达到3.7亿人,就增加1.2亿人,将近50%。到2050年要增加到将近5亿的。所以这个也给整个医药行业带来一个长期巨大的这种机会。医药是长期看非常重要的一个投资方面的。

另外我们也可以看海外,比如像美国资本市场前100大市值公司有16家的医药公司,其中前10家公司最小的一家都是1000亿美元实时起步的公司。从这里我们也看出医药行业是容易诞生大市值公司的。中国人口基数这么大,老龄化在加速进展,所以我觉得未来医药行业,国内的医药行业会产生一批大市值公司。

采访者注解:以神药瑞德西韦的母公司吉利德(GILD.US)的股价为例,它的股价和估值分三个阶段。一是先跟着临床阶段的“丙肝神药”而拉升,此时还没有产生收入,但投资者预期未来收入巨大,所以估值极高。二是新药上市,果然产生了巨大收入,股价继续攀升,但是估值却迅速下降了。三是药效太好把丙肝都给治好了,投资者预期它赚不到钱了,于是股价开始下跌,估值也跟着跌。这其实就是一个典型的dcf估值(在医药中叫pipeline管线估值)的例子。

资料来源:兴业证券

总体而言,归凯先分析了低估值的弊端,随后细说了自身评估行业的方法,并分析了数个具有代表性的行业特点。希望全文能对读者有所帮助~

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP