华西证券:乘用车板块底部向上已现,电动智能催化

本文转自微信公众号“汽车琰究”,作者:崔琰/郑青青,以下观点不代表智通财经APP观点

摘要

6月批发正增长 底部向上已现

6月批发正增长,预计销量有望持续回暖。2020年5月汽车行业打破连续 22个月的下滑趋势重回正增长,当月乘用车批发销量164.2万辆,同比增长6.3%;6月批发销量170.0万辆,同比增长0.9%,其中日系与豪华品牌表现强势,6月市占率分别达到26.4%、14.9%;库存系数4-6月分别为1.76、1.55、1.74个月。随着多地刺激政策效果逐步显现,乘用车行业销量有望持续回暖,预计2020Q3销量增速+6.4%,2020H2累计销量增速+12.3%,全年累计销量增速约为-5.0%。

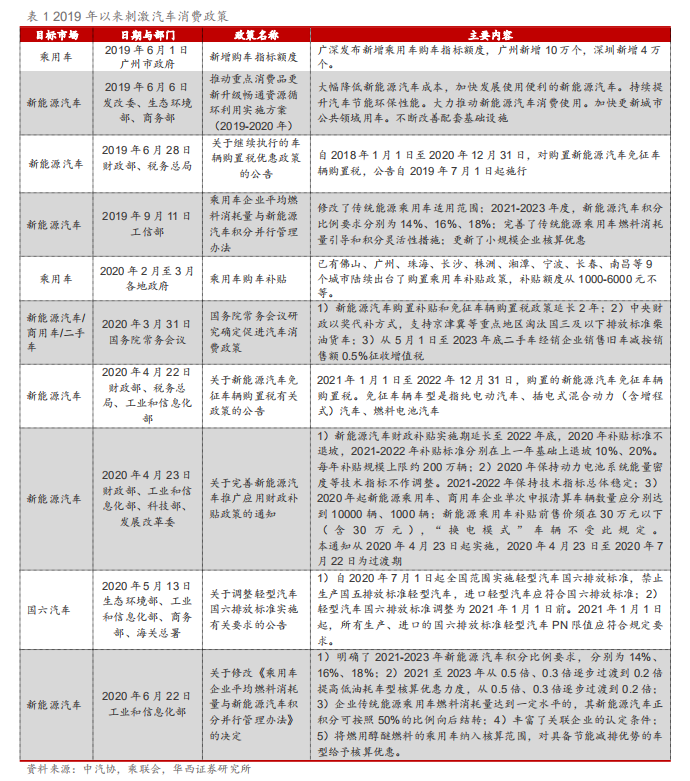

政策持续加码,刺激效果渐显。目前国家及地方政府陆续出台刺激汽车消费政策:1)新能源汽车:延长补贴期限至2022 年,放缓补贴退坡节奏,双积分制度修正完善;2) 中央财政采取以奖代补,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车;3)二手车经销企业销售旧车,从 5 月 1 日至 2023 年底间按销售额 0.5%征收增值税;4)国六标准逐步落地;5)地方政府:广深发布新增乘用车购车指标额度,广州新增 10 万个,深圳新增 4 万个;北京市一次性增发 2 万个新能源小客车指标;上海市增加4万个非营业性客车额度牌照供给;湖南省给予指定车型补贴购置税3000元/辆;佛山市提出消费者购买新车每辆补助2000元、旧车注销购置新车每辆补贴3000元等。随着各地政策逐步落地,预计2020H2刺激效果将逐步显现。

基金持仓比例低 估值处历史低位

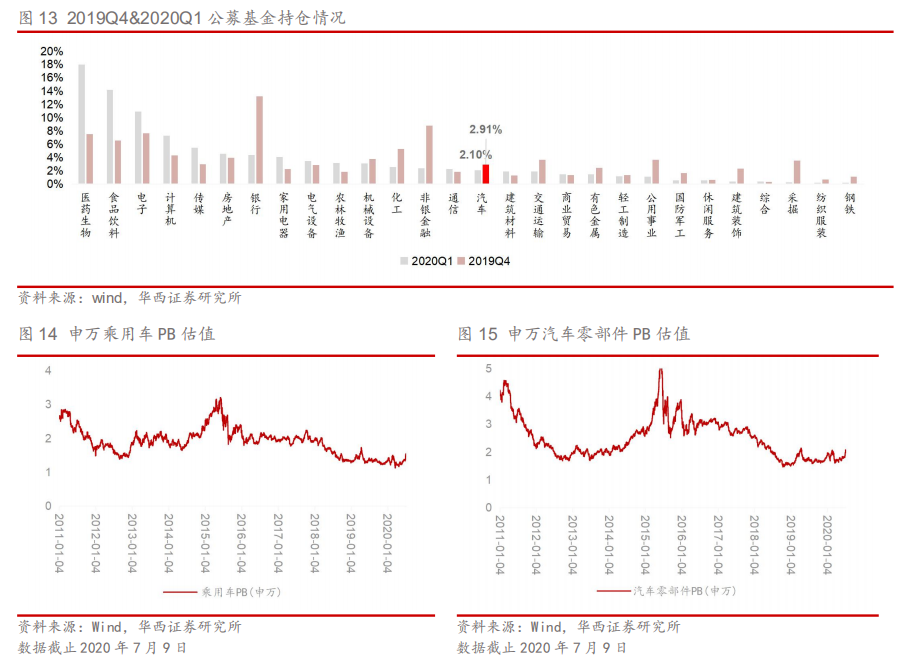

汽车板块在公募基金的配置比例从19Q4 的 2.9%下降至 20Q1 的 2.1%,行业排名分别在 14/15 位(总 28 个),均处于配置低水平位置。2020 年 7 月 9日,申万乘用车与汽车零部件PB 估值仅为1.5xPB/2.1xPB,其中申万乘用车 PB 历史百分位为23.2%,处于自 2011 年1月4日以来历史较低水平;申万汽车零部件 PB 历史百分位为36.8%,处于近10年来低位。

投资建议

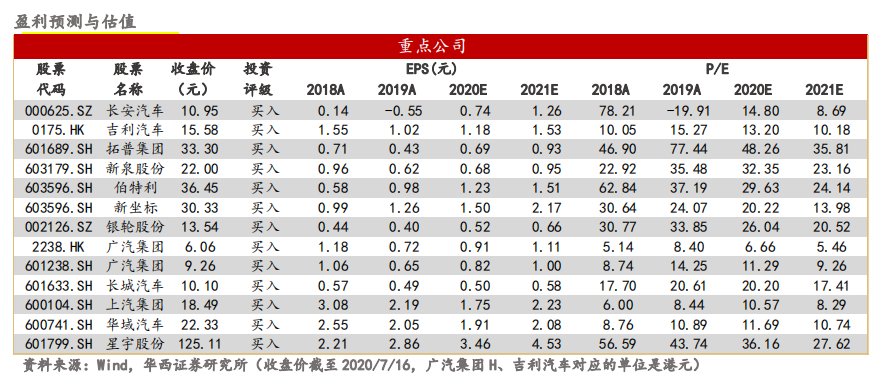

乘用车:目前板块估值处于历史底部,“刺激政策+首购需求”双重逻辑驱动需求持续回暖,将催化乘用车板块投资情绪,提升板块风险溢价能力,给予乘用车板块“推荐”评级,推荐【长安、吉利H(00175)】,建议关注【广汽A+H(02238)、长城(02333)、上汽】。坚定看好“大吉利”及其产业链:吉利拟合并沃尔沃汽车业务开启“全球一体化”模式,孕育吉利产业链新一轮成长机遇,推荐【新泉、拓普、银轮、伯特利】。

新能源汽车:核心关注特斯拉(TSLA.US)产业链,建议紧抓4条主线:a) 动力电池及产业链:中国动力电池产业链完备,龙头企业已具备全球竞争力,受益标的【宁德】;b) 特斯拉国产化单车配套价值量较高的供应商:推荐【拓普、银轮、华域】,此类公司开拓产品客户、延展能力强,进入特斯拉产业链后ASP和技术水平有望不断提升,特斯拉零部件供应逐渐从国内拓展至全球;c) 细分领域具备全球竞争力的供应商:受益标的【三花、宏发】;d) 成本优势突出的供应商:推荐【新泉】,受益标的【凌云、华翔、岱美】。

智能汽车:政策定调+车企加码+科技巨头入局,智能网联汽车迎来加速发展,把握行业中真成长,建议关注:1)汽车电子—增量高成长赛道:推荐【伯特利、科博达、星宇】;2)智能座舱及ADAS产业链:建议关注龙头【德赛、华域】,受益标的华为产业链【华阳】。(德赛与计算机组联合覆盖)

零部件:与整车产业地位不匹配(全球份额4% vs 33%),全球供应链重塑,关注整车周期共振【拓普、新泉、星宇】和配件核心成长【玲珑、福耀(03606)、敏实(00425)】。同时关注小而美的隐形冠军,客户和产品双拓展,份额提升和全球化并行,开启全新成长,建议关注【新坐标、豪能、爱柯迪】。(福耀与建材组联合覆盖)

风险提示

卫生事件及宏观经济下行致汽车销量持续承压;汽车复苏过程中需求低于预期等。

正文

01 6月批发正增长 底部向上已现

首购+换购+政策驱动消费回暖。自2018年起乘用车行业进入下行趋势以来,历经两年的调整过程后已进入底部阶段,在2020年初卫生事件影响的背景下,乘用车产销与库存在2月份都达到最为紧张的至暗时刻;此后,首购换购需求后移、汽车政策刺激使行业3月份起逐步回暖,至5月乘用车批发销量已同比转正,库存系数趋于稳定,6月份则延续增长态势。汽车行业恢复周期已体现,在相关政策落地、消费需求进一步复苏、未来政策利好与流动性宽松预期的多重优势下,2020H2乘用车行业预期同环比持续回暖,长期复苏趋势可期。

1.1 行业重回正增长 供需恢复望持续

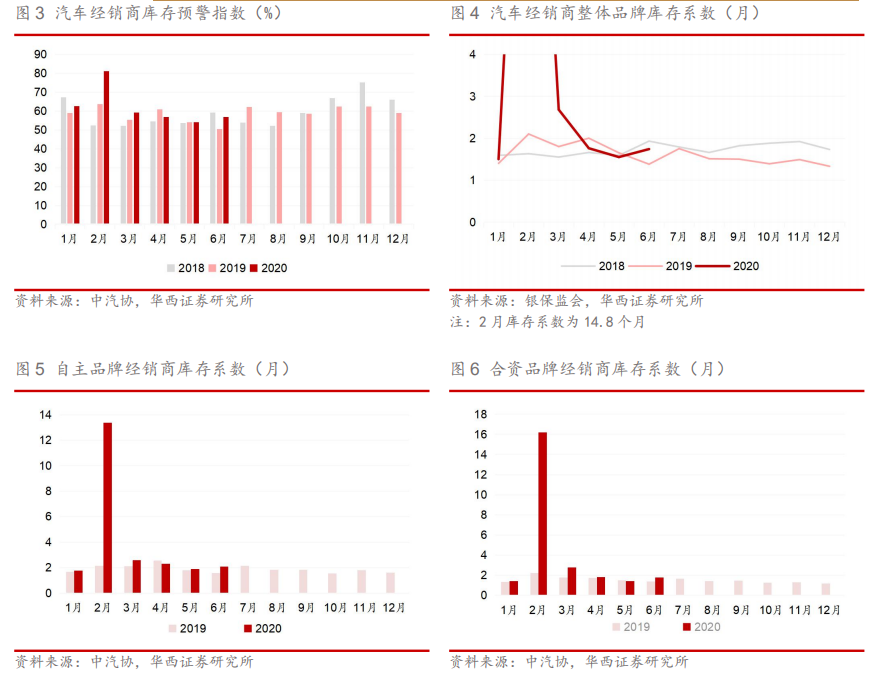

汽车增速重回正增长,供需两端复苏明显。汽车行业自2018年7月以来销量负增长持续近两年,并于2020年1-2月受卫生事件影响断崖式下滑,此后3月起随着厂商复工、消费需求回暖,销量明显复苏,2020年5月重回正增长打破连续22个月的下滑趋势,当月乘用车批发销量164.2万辆,同比增长6.3%,6月乘用车批发销量170.0万辆,同比增长0.9%,但由于19年6月国五国六切换导致批零基数偏高属非正常现象,因此环比增量3.7%更能够代表增长实质。需求端而言,消费需求推迟二季度有明显体现,4-6月交强险注册数分别为132.9/150.7/155.8万辆,同比减少8.6%/8.1%/25.5%。行业在3月后的复苏态势下已逐步进入良性恢复周期,预计下半年整体增长趋势将延续。

库存高位回落,趋于正常水平。2020年2月卫生事件大规模爆发下经销商库存预警系数达到81.2%,处于近年来绝对高位,同时整体品牌库存系数亦达到14.8个月。短期内卫生事件冲击汽车消费,中长期行业复苏趋势不变,并于3-5月得以验证:库存系数3月以来持续下降,5月库存预警指数已达同期水平,6月库存预警指数指数及库存系数有所回升,主要受4、5月份的各类活动和政策补贴等举措刺激消费以及去年同期国五车去库存,拉低基数影响。分品牌经销商库存系数方面,自主/合资品牌2月均达到峰值13.4/16.2个月,随后逐步回落至6月的2.1/1.8个月水平,基本与同期4月水平相当。

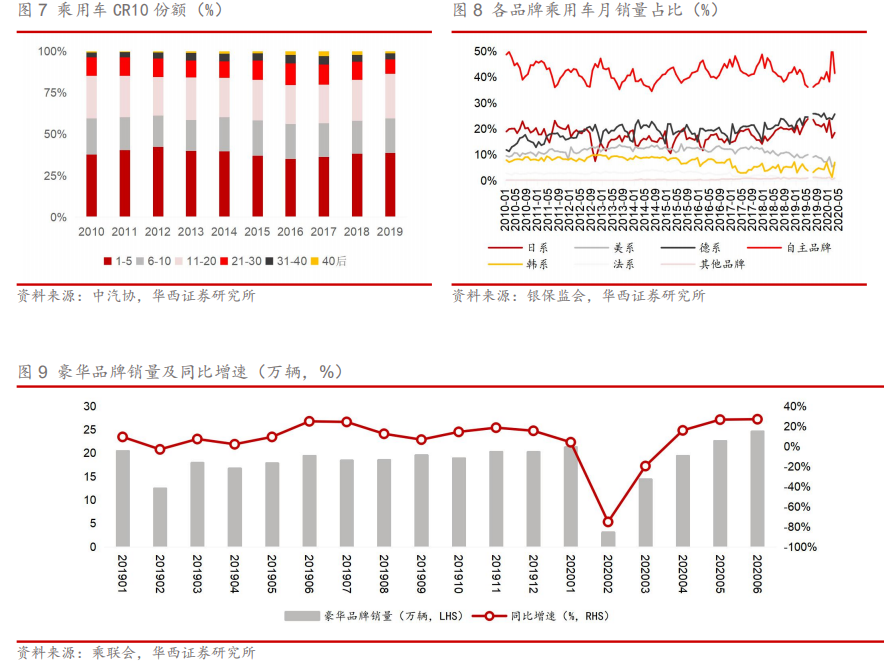

头部份额相对稳定,日系与豪华强增长。从乘用车CR10份额来看,主流品牌以合资为主,近9年市占率维持在58%。11-20名方面,2016年起份额逐步上升,2019年达27%,主要包含豪华品牌北京奔驰、华晨宝马及日系东本、广丰。从月销量占比而言,自主品牌市场份额波动较大;日系品牌2017年起处于强产品周期,整体表现优于其他合资品牌,6月批发份额达到26.4%,主力品牌全面走强;豪华品牌近年来表现始终亮眼,6月零售同比增长27%,环比增长9%,市场份额创出14.9%的历史新高。预计在消费升级的高端换购需求和车型促销折扣价格下探的过程中,自主、合资、豪华品牌有望三箭齐发,构建长期稳定增长趋势。

1.2 政策持续加码 刺激效果渐显

政策接连出台,利好汽车消费。汽车是社会消费品零售总额重要组成部分,2019年占比接近10%,而2019年汽车行业处于底部调整区域,为了带动就业促进经济健康发展,2019年工信部、发改委、财政部等国家部门陆续出台了新能源汽车消费、新能源汽车购置减免及新能源汽车积分比例调整等相关政策推动新能源汽车消费增长,同时地方政府也相应出台了新增购车刺激汽车消费。

多方向加码政策力度,汽车行业重回健康轨道。2020年在卫生事件冲击的营销下,Q1销量呈现断崖式下跌,对此各地政府不断出台乘用车相应的购置补贴,部分地区甚至高达6000元;新能源汽车方面,国家及地方政府大码加力,延长补贴期限至2022年,放缓补贴退坡节奏以及双积分制度的修正完善;同时在商用车、二手车及国六标准方向上也给予政策支持。未来考虑到一方面卫生事件得到控制消费需求有所增长,一方面刺激汽车消费政策出台力度预期持续加大,汽车厂商产销逐步修复,经济复苏需求加速,我们预估2020H2汽车行业有望迎来反弹关口。

地方政策:受益省市上牌数增幅明显。受相应汽车消费类政策支持,广东、深圳、北京等省份居民购车意愿得到提升。其中,广深发布新增乘用车购车指标额度,广州新增10万个,深圳新增4万个;北京市一次性增发2万个新能源小客车指标,全部向“无车家庭”配置。在地方政策引导下,北京市5月份上牌数4.5万辆,同比增长16.5%;广东省上牌数16.3万辆,稳居全国最高省份;此外,多地亦发布相关政策促进汽车消费,如上海市增加4万个非营业性客车额度牌照供给,湖南省给予指定车型补贴购置税3000元/辆,佛山市提出消费者购买新车每辆补助2000元、旧车注销购置新车每辆补贴3000元等。

02 长期有空间 未来五年CAGR 4%

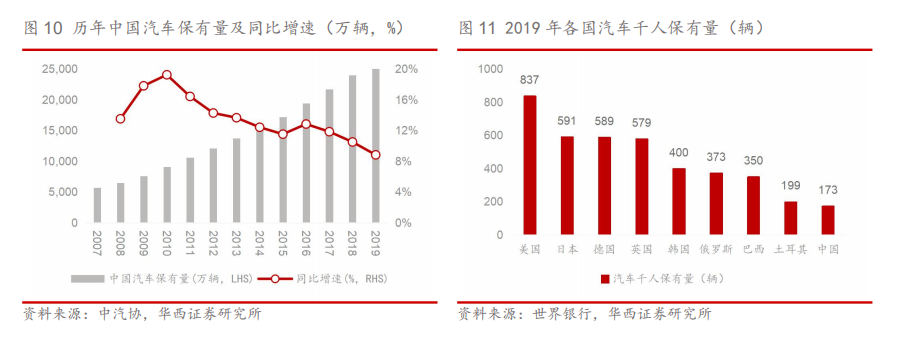

汽车保有量:稳步增长下差距仍较大,提升空间明显。自2007 年起,中国汽车保有量稳步增长,2019 年,中国汽车保有量已突破 2.6 亿辆,同比增长 8.8%,因整体车市下行以及规模效应导致近年来增速有所放缓。然而中国汽车保有量仍处于较低水平:2019 年中国汽车千人保有量仅为 173 辆,远低于如美国(837 辆)、日本(591 辆)、德国(589 辆)在内的发达国家水平,与其他主流国家水平相去甚远, 预计未来国内的汽车消费需求仍有提升空间。

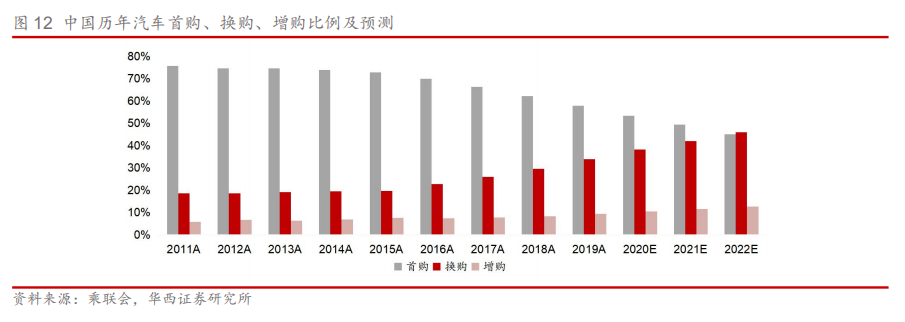

车市需求结构变化,换购增购比例提升。随着汽车保有量的不断增长,目前的 中国乘用车市场正在逐渐转型。由于我国汽车消费普及期至 2019 年已基本结束,汽车首购需求放缓,首购比例有所下降,在 2019 年达 57.8%;随着政府来不断出台汽车换购、二手车市场等补贴政策,以及汽车更新换代步伐加速,汽车不断高端化、智能化,汽车换购与增购比例逐步提升,在 2019 年分别达到 33.8%/12.7%。我国目前有车家庭仅占 1/3,首购需求仍占据主要地位,未来随着汽车普及完善,同时汽车购置费用减免、换购政策持续落地以及汽车迭代升级更加便利化、科技化,换购、增购需求将稳步提升,预计 2022 年换购比例达 45%。

底部修复结束,产销压力缓解,核心需求驱动长期复苏。本次卫生事件发生的时点 正处汽车行业底部修复阶段,在消费趋势有所缓解后,不仅短期内汽车产销压力得到逐步缓解,中长期来看,汽车核心需求将继续驱动行业复苏。随着一二线城市消费升级,叠加换车周期趋于稳定,行业增长点逐步由首购变为置换,为长期发展提供中枢力量。我们维持原有观点,未来 5 年行业年复合增速(CAGR)4%。

03 基金持仓比例低 估值处历史低位

基金配置比例较低。汽车板块在公募基金的配置比例从19Q4 的 2.9%下降至 20Q1 的 2.1%,行业排名分别在 14/15 位(总 28 个),持仓比例低。

估值处历史低位。截止 2020 年 7 月 9日,申万乘用车与汽车零部件PB 估值仅为1.5xPB/2.1xPB,其中申万乘用车 PB 历史百分位为23.2%,PB估值处于自 2011 年1月4日以来历史较低水平;申万汽车零部件 PB 历史百分位为36.8%,PB估值也处于近10年来低水平位置。“刺激政策+首购需求”双重逻辑驱动需求回暖,将催化乘用车板块投资情绪,提升板块风险溢价能力,板块估值有望随行业回暖而向上修复。

04 投资建议

卫生事件对市场及汽车行业造成影响已逐步回归正常:行业供给端有序复工,需求端 消费趋势涌现;产业链、供应链体系订单开始回暖,经销商业绩逐步恢复;我们预 测,在未来政策利好与流动性宽松预期的多重优势下,行业稳定性与竞争性将于 2020 下半年得到保持。同时,建议持续关注整车与新能源板块发展机遇,以及为提振汽车需求的新一轮行业刺激政策预期。

整车:目前板块估值处于历史大底,“刺激政策+首购需求”双重逻辑驱动需求持续回暖,将催化乘用车板块投资情绪,提升板块风险溢价能力,给予乘用车板块“推荐”评级,推荐【长安、吉利 H】,建议关注【广汽 A+H、长城、上汽】。坚定看好“大吉利”及其产业链:吉利拟合并沃尔沃汽车业务开启“全球一体化”模式,孕育吉利产业链新一轮成长机遇,推荐【新泉、拓普、银轮、伯特利】。

新能源汽车:核心关注特斯拉产业链,建议紧抓 4 条主线:a) 动力电池及产业链:中国动力电池产业链完备,龙头企业已具备全球竞争力,受益标的【宁德】;b) 特斯拉国产化单车配套价值量较高的供应商:推荐【拓普、银轮、华域】,此类公司开拓产品客户、延展能力强,进入特斯拉产业链后ASP和技术水平有望不断提升,特斯拉零部件供应逐渐从国内拓展至全球;c) 细分领域具备全球竞争力的供应商:受益标的【三花、宏发】;d) 成本优势突出的供应商:推荐【新泉】,受益标的【凌云、华翔、岱美】。

智能汽车:政策定调+车企加码+科技巨头入局,智能网联汽车迎来加速发展,把握行业中真成长,建议关注:1)汽车电子—增量高成长赛道:推荐【伯特利、科博达、星宇】;2)智能座舱及ADAS产业链:建议关注自主龙头【德赛、华域】,受益标的华为产业链【华阳】。(德赛与计算组联合覆盖)

零部件:与整车产业地位不匹配(全球份额4% vs 33%),全球供应链重塑,关注整车周期共振【拓普、新泉、星宇】和配件核心成长【玲珑、福耀、敏实】。同时关注小而美的隐形冠军,客户和产品双拓展,份额提升和全球化并行,开启全新成长,建议关注【新坐标、豪能、爱柯迪】。(福耀与建材组联合覆盖)

05 风险提示

卫生事件持续时间及扩散范围不确定性,或导致汽车销量持续承压;宏观经济低于预期,导致车市下行风险;汽车复苏过程中需求低于预期;海外卫生事件爆发导致汽车产业链供应风险,核心零部件断供导致车企生产受限。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP