智通财经APP

下载智通财经APP

上市险企6月份保费数据点评:负债端持续改善,中报核心指标优于一季度

作者:

广发证券

2020-07-15 06:35:33

随着经济回稳,寿险负债端呈现持续改善趋势。

本文转自微信公众号“广发非银金融研究”

随着经济回稳,寿险负债端呈现持续改善趋势。

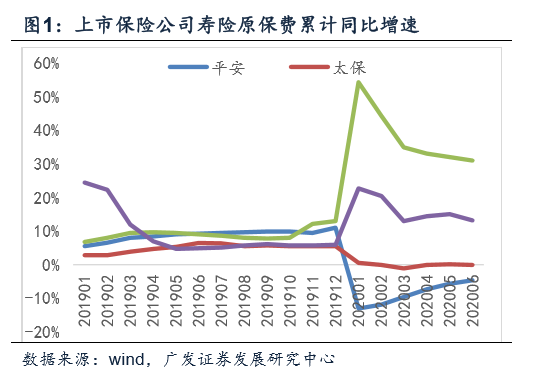

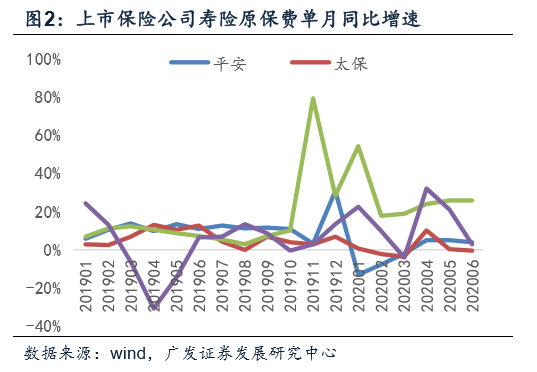

(1)原保费方面,上半年平安(02318)/国寿(02628)/太保(02601)/新华(01336)原保费累计规模依次为3011亿/4280亿/1383亿/969亿,同比增速依次为-4.6%/13.2%/-0.1%/30.9%,前值(1-5月累计同比增速,下同)分别为-5.8%/15%/0%/32%。6月单月平安/国寿/太保/新华同比增速分别3.9%/2.8%/-0.6%/25.9%,而5月为5.2%/21%/0.3%/25.9%,虽然6月单月增速较5月略有放缓,但在高基数背景下仍保持同比正增长实属不易。(2)新单方面,平安寿险个人新单上半年累计保费719亿,同比-15%,较前值(-15%)保持平稳,6月单月90亿,同比-15.5%,降幅较5月单月的-3.5%有所扩大,预计为公司人事调整导致业务变动所致;太保上半年个险新单规模为191亿,同比-27.5%,较一季报的-31.1%略有改善。

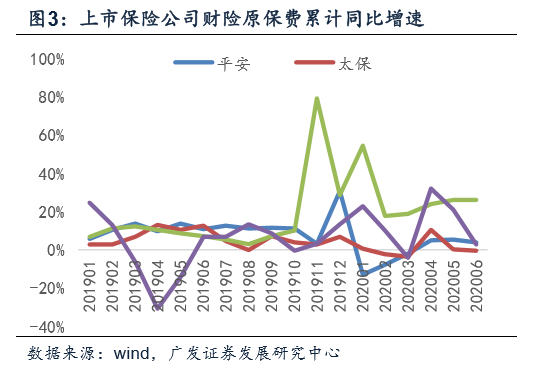

意外险持续高速增长,叠加车险的回暖,财产险保费增速持续改善。

上半年人保、平安、太保财险累计原保费收入依次为2456亿、1441亿、769亿,同比增速为4.4%、10.5%、12.1%,前值分别为3.5%、9.6%、12.1%。上半年人保、平安车险累计增速分别为2.8%、3.6%,较前值(1.9%、2.6%)提升,非车险分别为-3%、26.4%(前值为-4.4%、20.7%),意健险分别为21.4%、30.8%(前值为19%、29.7%)。

中报价值指标有望较一季报改善。

(1)新单层面:线下社交恢复、居民消费能力提升叠加保险公司投入增加,负债端持续改善,如平安/太保上半年新单增速分别为-15%/28%,较一季度的-19%/-31%改善;(2)价值层面,随着负债端改善,我们预计上半年NBV增速分别为国寿(9%)>新华(-3%)>平安(-20%)>太保(-25%),;因NBV增速下滑及投资偏差的拖累,预计EV增速为太保(7%)>国寿(6.8%)>新华(6.4%)>平安(6%)。(3)利润层面,因上半年市场不振、去年同期退税导致利润的高基数,叠加750曲线下移,预计上市险企利润增速在-30%左右。基本面改善叠加贝塔属性,维持行业买入评级。

负债端保费数据持续改善,中报价值指标有望优于一季度,资产端10年期国债收益率站上3%,保险最大悲观因素出现边际改善,α属性利好估值修复。交投情绪火热叠加政策落地推动权益市场上行,但保险指数仍跑输市场,考虑到保险股的强β属性,我们继续看好保险股。α与β双重共振推动板块后续存在超额收益可能性,个股建议关注:中国平安 、中国人寿、新华保险、中国太保。风险提示

经济复苏不达预期,10年期国债收益率持续下行;

(编辑:赵芝钰)

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

互联网保险行业赛道众多,众安在线(06060)承保业务盈利在望

2020-06-04 17:58

国信证券

东吴证券:中国太保(02601)全面推进寿险业务转型2.0,看好长期价值增长

2020-03-09 07:55

东吴证券

银保监会:2019年商业银行累计实现净利润2万亿元,保险保费收入达4.3万亿元

2020-02-17 19:42

张金亮

国君:借鉴友邦(01299)成功转型经验,上市险企应围绕客户需求改善渠道结构和质量

2020-02-11 16:24

国泰君安证券

招商证券:2019年保险业稳健走出上年低谷,总资产破20万亿大关

2020-02-06 19:14

招商证券

扫码下载智通APP

扫码下载智通APP