中信建投:中资美元债6月一级市场新发井喷,投资级表现较好,二级市场持续反弹

本文来自微信公众号“文涛宏观债券研究”,作者:黄文涛、曾羽、高庆勇。

一级市场:新发井喷,投资级表现较好

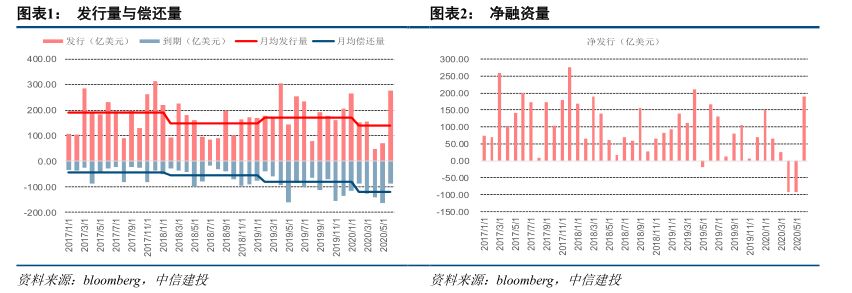

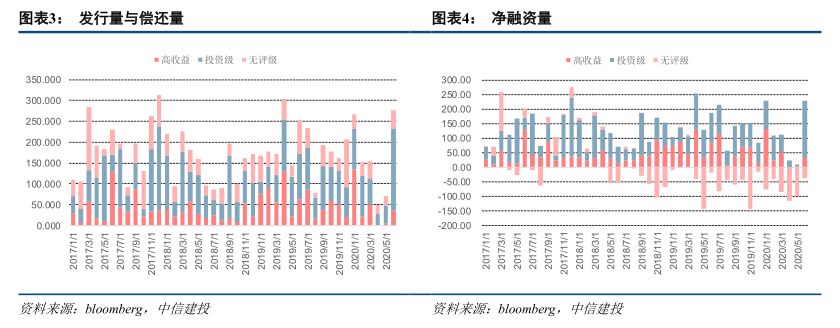

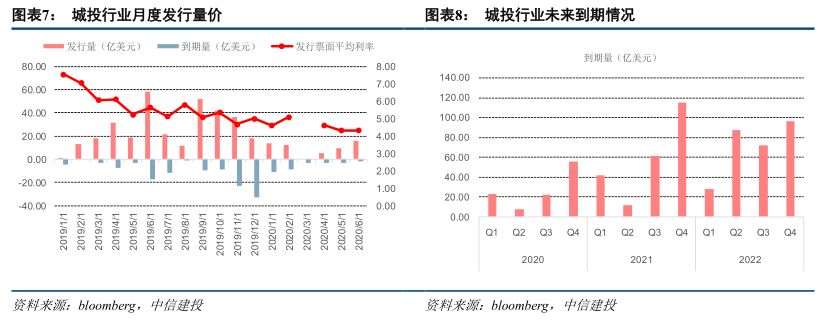

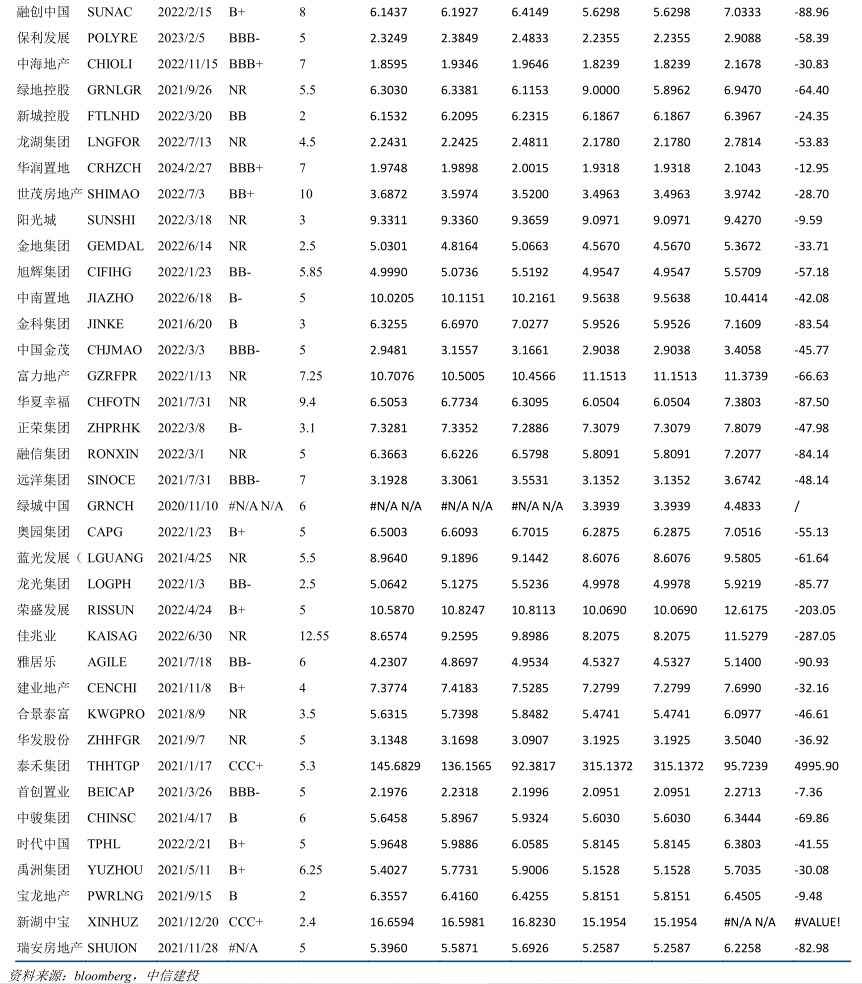

6月美元债一级发行大幅放量,市场共发行中资美元债金额277.07亿美元,环比下大幅增长290.56%,6月单月到期规模小幅下降,仅为87.26亿美元,净融资量由负转正,达189.81亿元,创今年截至目前单月最大净融资规模。1-6月份累计发行968.84亿美元,相较去年同期下滑20.53%,累计净融资量为247.78亿美元,相较去年同期下降65%。分评级来看,经历6月份发行井喷之后,当前投资级一级发行已经趋于正常,累计金额相较去年同期保持小幅增长,高收益和无评级的美元债发行有望继续修复,净流出规模进一步收窄。分行业来看,房地产6月发行持续修复,在足够风险补偿下,投资者对于低资质房企发行承接意愿加强,在当前仅能借新还旧模式下,预计下半年房地产融资规模和上半年持平;城投美元债发行仍大幅萎缩,境内外融资蹊跷板维持。

二级市场:中资美元债持续反弹

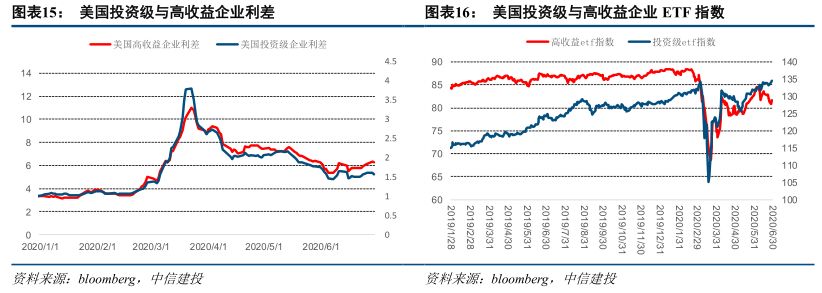

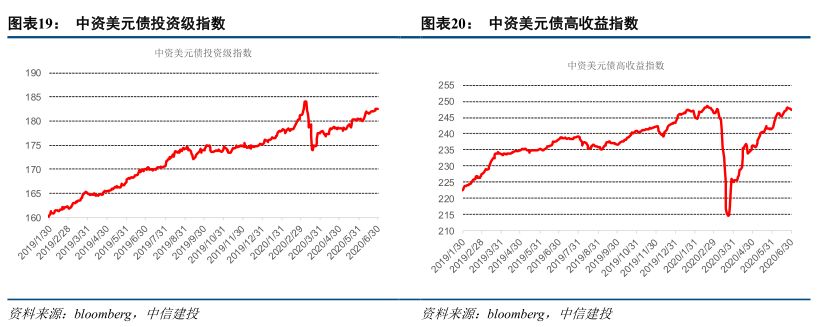

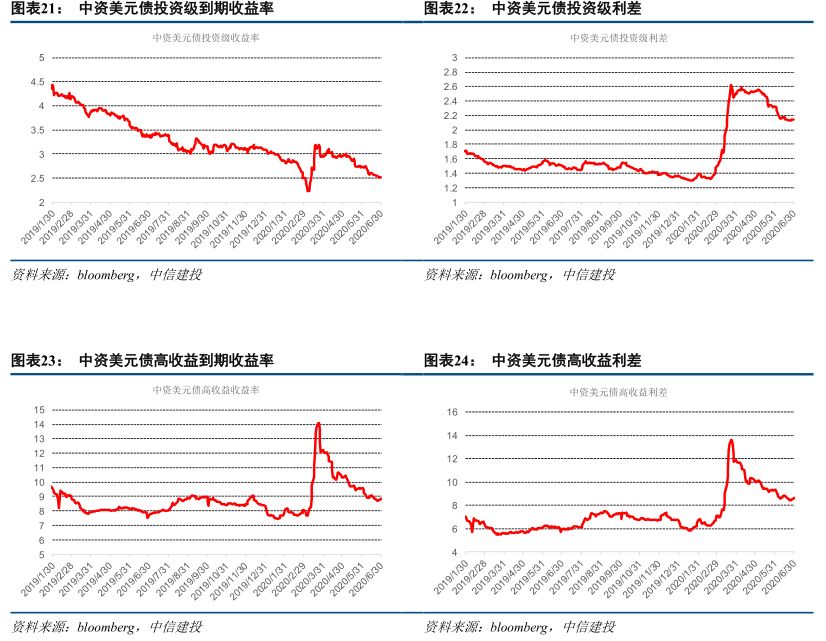

6月中资美元债保持强势反弹,投资级和高收益指数分别上涨1.05%和2.48%,在6月一级新发放量情况下,二级市场并未收到供给端的影响,市场呈现供需两旺的格局。6月中资美元债投资级的收益率下降约20个BP至2.52%,信用利差在美债无风险收益率维持的情况下主动收窄至214BP,但仍处于历史高位,我们认为美国无风险利率短期大幅上行可能性不大,在流动性宽裕,风险偏好提升的过程中,投资级信用利差有望进一步向中枢回归。中资美元债高收益级的收益率下降约70个BP至8.85%,已经降至2019年底的水平,信用利差收窄至862BP,后续利差的收敛需要国内基本面的进一步配合。地产个券方面,泰禾虽然境内债务违约,但是在行业销售基本面持续改善的背景下,对房地产行业利差冲击有限,6月房企中资美元债收益率普遍下行30-50个BP,整体来看,大部分房企当前收益率已经低于年初水平。

全球概况:美国公共卫生事件反复,中国资产吸引力增强

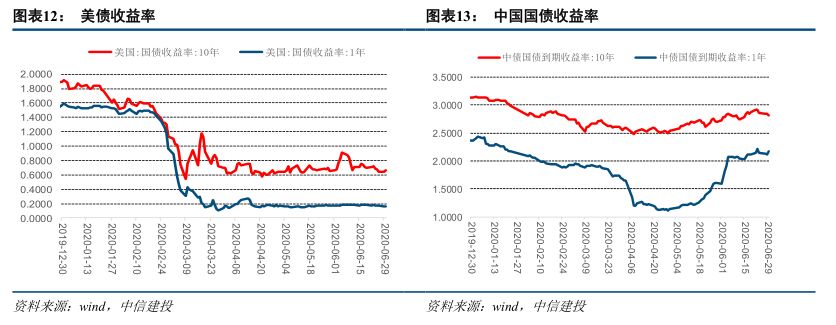

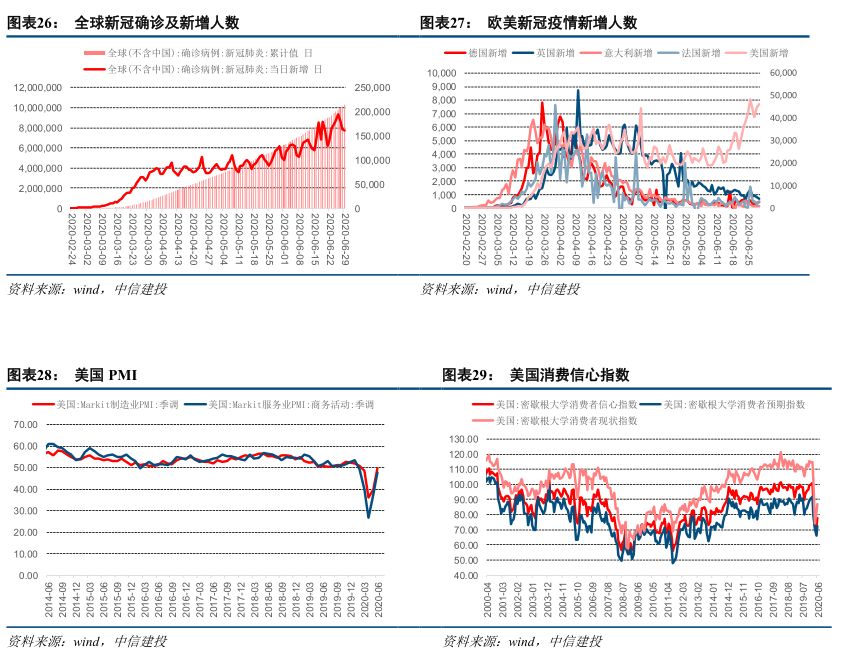

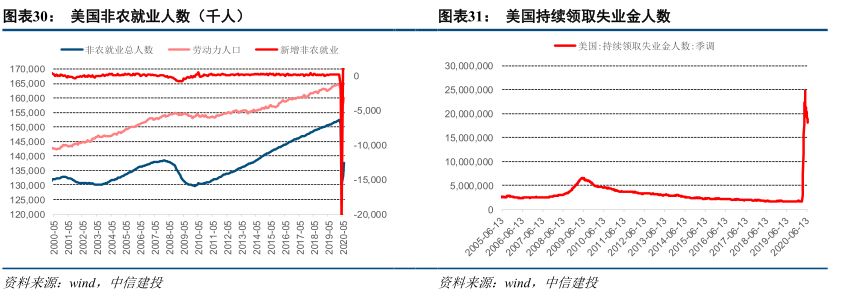

6月美国PMI持续回升,就业报告也好于预期,但随着公共卫生事件二次蔓延,消费复苏疲乏的风险正在进一步升高。6月全球股指持续反弹,国内创业板和纳斯达克指数涨幅居前。受美国经济略有好转迹象和燃料需求温和上升提振,6月油价在震荡交投中上涨约10%,布油6月30价格达到41.63美元/桶。鸽派议息会议促进避险资产黄金价格6月继续上涨3%,6月30日伦敦黄金收1772.4元/盎司,创历史新高。汇率方面,6月初美元指数快速下跌,之后由于卫生事件恐慌再度出现,避险需求重新抬头,美元指数收复了97.00关口。在美元指数下跌过程中,近一个月人民币兑美元汇率稳中有升,美元兑人民币重回“6”时代,当前国内防疫态势持续向好,预计出口增速将随着全球需求恢复而明显反弹,资本项目也将受益于开放力度加大和中美息差走阔,人民币将继续维持稳中有升的态势。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP