重温大摩旧文:IGBT——新基建关键推手 龙头看中车时代电气(03898)

上周一(7月6日),中车时代电气(03898)出现近28%的急速拉涨,上周整周累涨近50%,今日又继续大涨超14%。

智通财经APP获悉,早在3月16日,摩根士丹利就发布研报称,看好中国IGBT(Insulated Gate Bipolar Transistor,绝缘栅双极型晶体管)产业,并表示作为电力转换器的关键部件,IGBT将有助于推动中国的“新基建”计划,预计需求在未来5年将实现15%的年复合增长率。

大摩并重点推荐已经在IGBT产业链布局,且实现规模化生产和批量应用的中车时代电气。现在大家重读大摩这篇旧文,看看其中还有哪些值得挖掘的点。

摘要

“新基建”需要更多的设备来管理电力3月初,中国政府宣布将加快新基础设施建设,以抵消卫生事件短期内对经济的影响,并为经济带来先进制造业等新动能。新基础设施包括:城际铁路和快速公交;工业互联网;超高压电网;新能源充电站;5G基站;6)数据中心;7)AI。大摩发现,新基建与“旧基建”有一个共同点——它们都需要管理或由电力驱动。因此,大摩认为这将创造更大的电力电子需求,其中一个关键部件是IGBT(绝缘栅双极晶体管)。

IGBT是一种高效、多用途、成熟的解决方案

虽然早在IGBT商业化之前,电动机器就已被引进,但在过去二十年中,IGBT技术的改进和采用大大提高了变流器的各种性能,使其应用更具竞争力。例如,铁路牵引系统从GTO(闸极关断晶闸管)升级到IGBT,使工程师在机械设计上有了更大的灵活性,并降低了用户的电力成本和维护工作。在电力传输领域,基于晶闸管的解决方案也被新开发的大功率IGBT所取代,因为它们在直流/交流转换中具有低功耗的能力。

在5G基站和数据中心,配备IGBT的新型UPS(不间断电源)可以提供更低的电压畸变,并要求更小的形式,从而取代旧的GTR(巨大晶体管)。

2020-25年中国IGBT需求年复合增长率将达到15%,看好中车时代电气(03898)

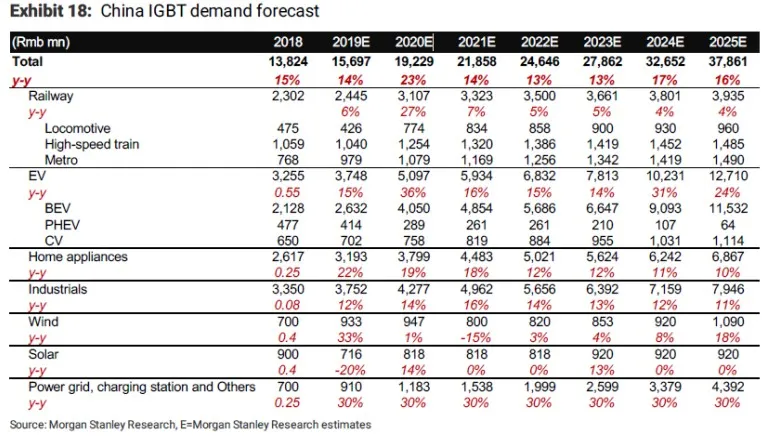

大摩预测中国的IGBT需求将从2020年的190亿元增长到2025年的370亿元,年复合增长率为15%。工业自动化目前是最大的下游终端,并将继续增长,大摩预计电动汽车和其他应用在同一时期将经历20%以上的复合年增长率,推动不断增长的渗透。

在大摩的研究范围内,大摩认为中车时代电气是中国电力电子行业的一个强大竞争者。与国内其他竞争对手相比,中车时代电气不仅垂直整合了自己的研发中心、8寸晶圆厂和内部客户,而且在3300-6500V的大功率IGBT取得了良好的开端。

正文

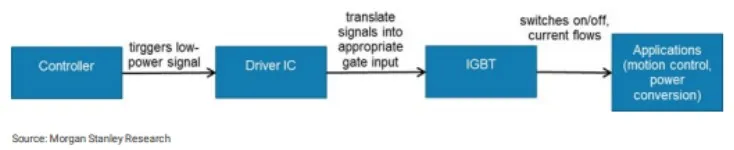

为什么要使用IGBT,它的优点是什么?

IGBT(绝缘栅双极晶体管)是一种功率半导体器件,用作电子开关。其输入门能响应低压电信号,并能在一定频率下开关高压输出。这样就可以准确地调节和合成各种电性能。因此,它广泛应用于电气应用,如逆变器(直流到交流),转换器(交流到交流)和电源。随着新一代电力电子产品的问世,这些应用的效率将会降低,形状系数将会增大。

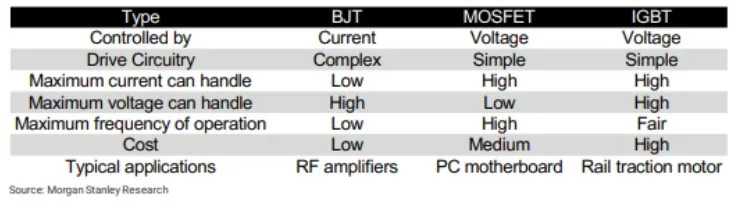

与其他两种类似器件BJT(双极结晶体管)和MOSFET(金属-氧化物-半导体场效应晶体管)相比,IGBT更接近于一种混合组合,并将两者的优点兼而有之。例如,IGBT具有BJT的大电流和低饱和电压能力,同时IGBT可以像MOSFET一样通过电压进行控制。因此,IGBT器件具有较高的电压容量、低电阻和可接受的开关速度等优点。图1常见的功率晶体管的比较

MOSFET的一些典型应用包括消费电子产品和辅助电源在汽车工业。IGBT更适合大功率应用,如高速列车、机车和工业机器人。SiC和gan基产品通常被认为是第二代和第三代半导体材料。与硅基产品相比,SiC和GaNs通常效率更高,具有更高的功率密度(较小的形状因数),但成本较高。图2电源开关类别

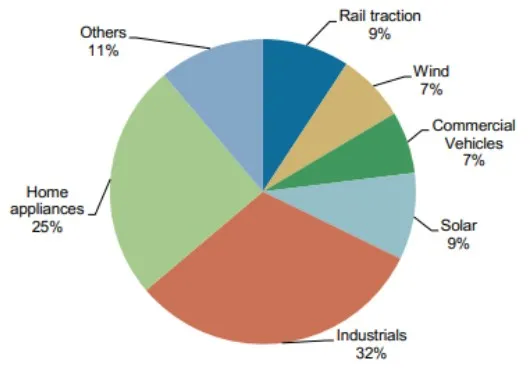

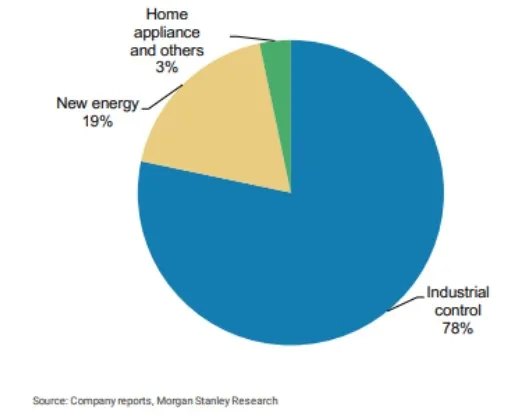

英飞凌表示,其中国IGBT业务收入增长主要是由一系列基础设施项目推动的。2018年,由工厂自动化需求驱动的工业驱动和电源供应是最大的部分,占32%。家电逆变趋势带动的第二大来源,占25%。大摩认为中国中车(01766)及其子公司中车时代电气是英飞凌铁路牵引业务的主要客户(占其2018年收入的9%),并将其产品用于高铁。图3:英飞凌IGBT中国2018年的收入组成

图4:嘉兴斯达半导体2018年收入组成

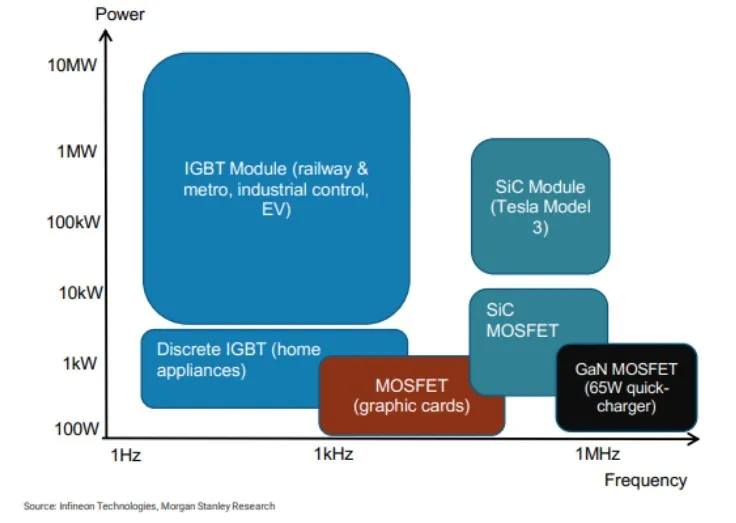

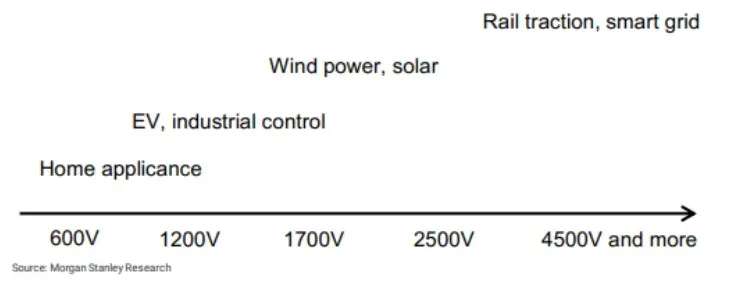

家电产品一般需要600-1300V的IGBT产品,有时为了便于设计,会将这些产品包装成IPM(智能电源模块)。在图表的另一端,铁路牵引和电网一般更喜欢使用3300 - 6500 v范围内的高压产品。图5:IGBT电压应用图

IGBT发展并取代了旧技术

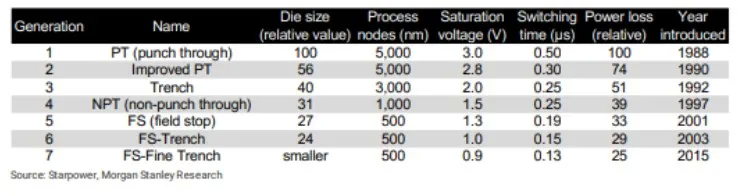

IGBT的概念最初是在1980年代早期发展起来的。从那时起,英飞凌和三菱电机等主要公司已经开发了好几代。每一代主要致力于缩小器件/模块的尺寸,增加开关时间,提高效率。在最近一代,市场上的主要厂商开始关注改进IGBT模块的封装技术,以提高性能。图6:IGBT的发展历史

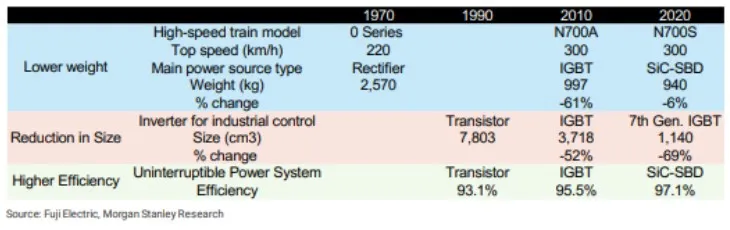

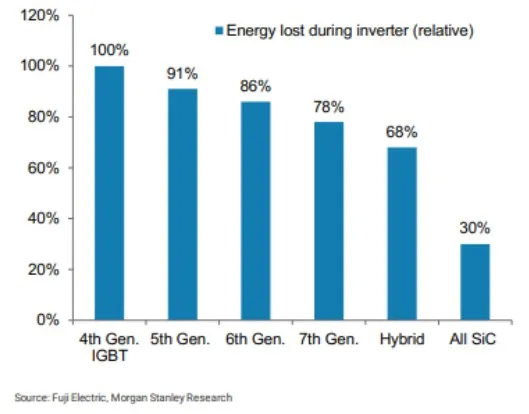

自20世纪90年代中期以来,IGBT的效率有了显著提高。结合它们在电路中的简单设置,IGBT开始取代老式的GTO(门关断晶闸管)在中大功率逆变器的应用,并很快成为高压领域的主导设备。图7:随着IGBT技术的发展,终端产品变得越来越好

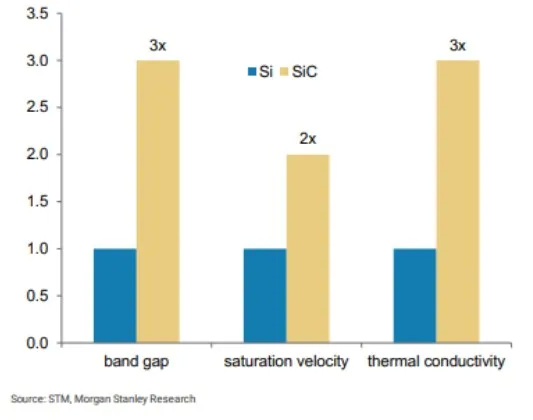

从21世纪初开始,SiC(碳化硅)半导体产品逐渐商业化,以提高电力电子产品的性能。与主流和更成熟的硅基产品相比,SiC被认为是一种宽带隙材料,具有较高的工作温度、较高的散热和开关速度以及较低的传导损失等优点。SiC在效率上的提高对于电池驱动的设备或汽车尤为重要。图8:SiC的材料效率

图9:与硅相比,硅基材料具有许多优点

2020-25年中国IGBT需求年复合增长率将达15%

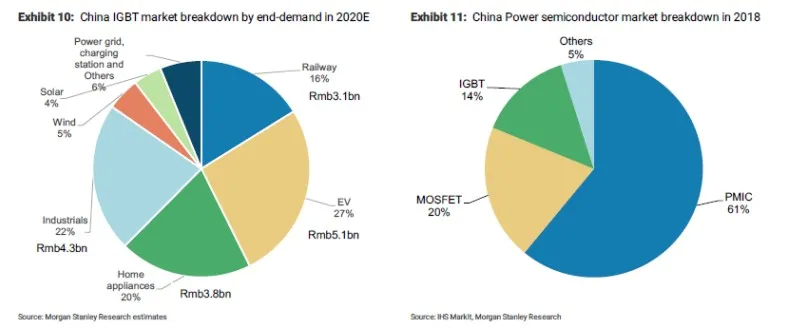

大摩预测中国IGBT需求将从2020年的192亿元人民币增长到2020年的379亿元人民币,年复合增长率为15%。2020年中国IGBT市场最大的两个细分市场将是工业(包括自动化和铁路牵引)和电动汽车,分别占总需求的38%和22%。

根据IHS Markit的统计,中国功率半导体市场最大的三个细分市场是PMIC(集成电源管理电路)、MOSFET和IGBT。其中,经常包括电池管理、电压调节和充电功能的PMIC是最大的细分市场,占总市场的61%。然而IHS估计,PMIC市场在2018年达到84亿美元,其2016-18年的年复合增长率为3%,增速最慢,主要由于其渗透率已经很高。未来基于GaN和SiC的新型材料的成功应用可能成为该领域新的增长动力。

根据IHS的数据,中国MOSFET市场在2018年达到28亿美元,占市场总额的20%,其2016-18年的年复合增长率为15%,增速较快。增长的动力主要来自工业控制系统、消费电子、通信和汽车电子。PC显卡的频繁升级,工业控制和快速充电的日益普及,还有汽车的辅助电源驱动,都促进了MOSFET需求增长。在2016-18年中国IGBT市场保持12%的年复合增长率,其市场规模2018年达到19.2亿美元,占市场总量的14%。由于IGBT在处理更高电压和功率输出方面的能力更强,其需求主要由轨道交通、清洁能源、智能电网和工业变频器推动。

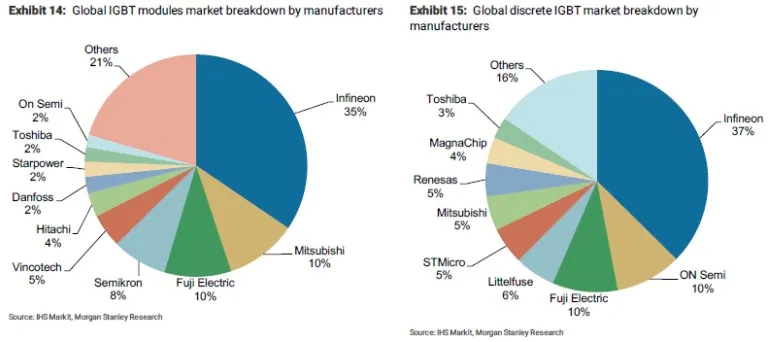

目前,英飞凌在电力电子的大部分领域都排名第一,在分立IGBT、IGBT模块和MOSFET等关键细分领域的市场份额超过30%。2019年,英飞凌中国区收入21.59亿欧元,占公司总收入的27%。2015-19年,英飞凌中国区营收保持13%的年复合增长率,与行业增速基本一致。

在2020-25年,大摩预计电动车领域将成为中国IGBT需求的主要增长动力,主要原因是BEV的渗透率不断提高。在中国家电实现逐步变频化的推动下,家用电器也将超过行业平均增速。其他如充电站和医疗设备等的新应用,也将对总需求量做出贡献。

中国IGBT产业供应链正在崛起

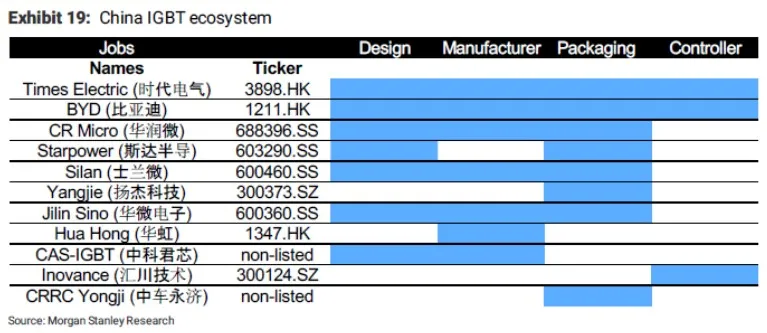

由于产品种类繁多、产业历史悠久,中国IGBT市场由国外厂商主导。近年来,在多项政策和国外供应商不可预测的交货期的影响下,中国IGBT产业发展迅速,从IDM(集成元件制造商)到无晶圆厂。相较于国外厂商在工业电源市场的强势,大摩发现大多数中国厂商的目标是扩大在家电和电动车领域的市场份额。

一些中国本土的电力电子供应商在各自的市场上表现出了强劲的表现,并正在积极计划扩大其产品线或产能。例如,士兰微在成功提升8英寸生产线后不久,正在建设新的12英寸代工厂。最近上市的公司中,斯达半导和华润微都在其招股书里表示了雄心勃勃的产能扩张计划,以抓住中国日益增长的需求。根据IHS Markit的数据,2018年,斯达半导被列为全球第八大IGBT模块供应商。

华虹(01347)作为国内一家以功率分立元件和电源管理产品为主的专业晶圆代工企业,在2015-18年也实现了强劲增长。其主要生产MOSFET和IGBT元件的功率分立元件板块保持了28%的年复合增长率。公司宣称可以生产600-1200V电压区间内的最新一代IGBT产品(NPT/FS,第4~6代),而1700V-6500V的产品仍在开发中。

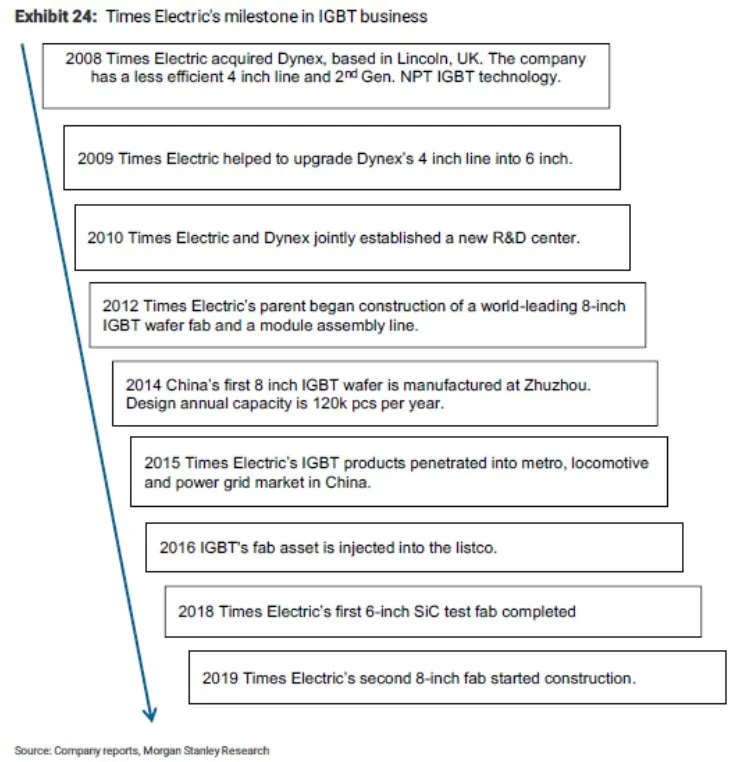

中车时代电气(03898):国内IGBT龙头,估值诱人

大摩认为中车时代电气是中国IGBT行业的先行者。与国内其他后来进入该领域、从低压领域起步的企业相比,大摩认为时代电气具有以下优势:1) 经营业绩悠久。时代电气成立于1959年,在大功率电力机车和快速交通的牵引系统以及电力电子产品的制造方面具有较强的专业能力。2008年进入IGBT业务,增强了在英国和中国的研发能力,2014年生产出第一个分立器件。

2) 3300-6500V领域国内唯一制造商。基于其3300V分立器件和模块,时代电气的IGBT产品最早应用于大功率机车。与国内其他专注于1300V电压区间和电动车/家电领域的厂商相比,大摩认为时代电气具有产品优势,因为从高压产品向低压产品拓展要容易得多。

3) 关键客户为其产品做免费广告。公司的IGBT产品还进入了中国国家电网的UHVDC(超高压直流)项目、印度的机车市场和俄罗斯的分立器件市场。大摩认为,这些项目的成功运作,体现了公司对非铁路客户的工艺设计能力,以及在一些高关键项目的可靠产品质量。

4) IDM(集成元件制造商)模式有更多的经营筹码,也更适合电力电子。直接拥有生产设施,不仅能让时代电气在产品交付进度上有更多的控制权,而且一旦利用率提升,还能实现更高的盈利增长。

自2014年以来,时代电气已向多个重要客户交付了3300V-4500V产品(如中国中车大功率机车、国家电网特高压项目等),并证明了其产品的可靠性。大摩期待时代电气能在快速发展的电动车领域赢得更多订单。

估值方法和风险

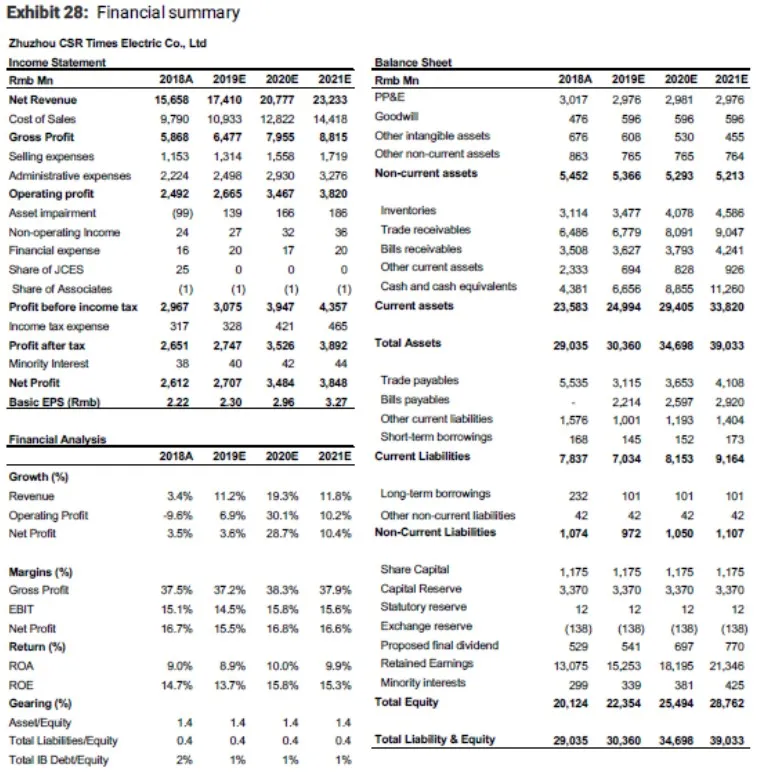

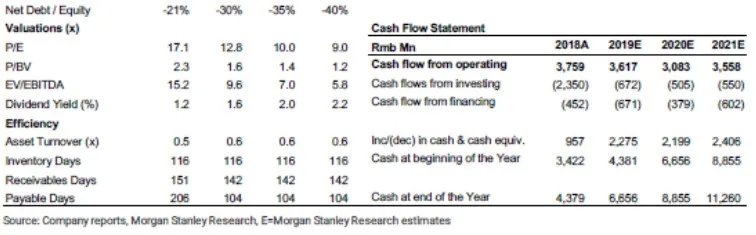

大摩给予中车时代电气目标价45.00港元,是根据DCF模型得出的基本情况价值,评级为“增持”。大摩的DCF模型的主要假设包括:12.3%的股本成本(COE)。这是由3.5%的无风险利率和8%的市场风险溢价,以及5.5%的债务成本和12.3%的加权平均资本成本得出的。l 2020-30年盈利温和增长。大摩假设2020-30年税前利润的年复合增长率为9%。

经营性现金流持续增长。大摩假设2020-30年经营性现金流年复合增长率为8%。稳定的资本支出。大摩假设到2035年,每年的资本支出约为7.5亿人民币。时代电气是一个轻资产公司,不需要大量的资本支出来支持增长。

终端增长率在3%。大摩给予的目标价涉及的主要下行风险包括:铁路货运周转量增长低于预期,导致机车需求减弱。新的IGBT业务增产速度慢于预期,导致费用上升。机车和MU的市场份额永久流失。

扫码下载智通APP

扫码下载智通APP