张忆东:把握当前港股保险板块三条投资逻辑

本文来自微信公众号“张忆东策略世界”,文中观点不代表智通财经观点。

投资要点

事件

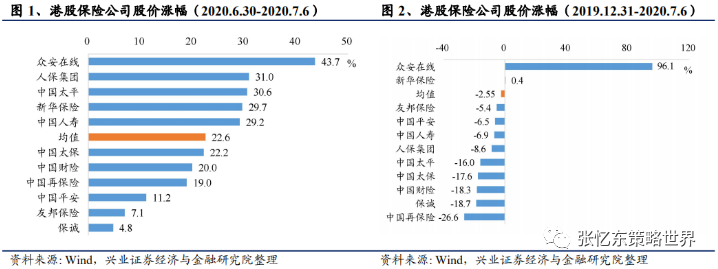

近期港股保险板块大幅上涨,但年初至今股价整体下跌。主要港股保险公司2020年7月6日收盘价较6月30日收盘价的涨幅为:众安(06060,43.7%)>人保(01339,31.0%)>太平(00966,30.6%)>新华(01336,29.7%)>国寿(02628,29.2%)>太保(02601,22.2%)>中国财险(02328,20.0%)>中再(01508,19.0%)>平安(02318,11.2%)>友邦(01299,7.1%)>保诚(02378,4.8%)。但年初至今,除众安和新华外的险企股价均有所下跌。

点评

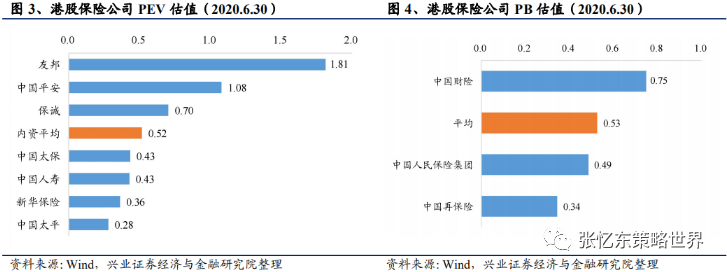

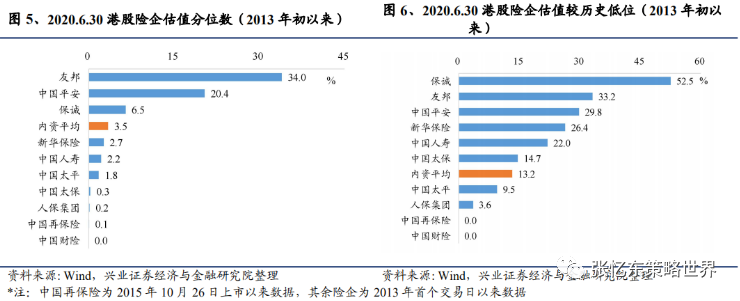

市场风格再平衡促使保险股价值回归。卫生事件及无风险利率下行致使2020H1保险板块估值降至历史低位,其对保险板块的负面影响在二季度尤其是在6月份大幅减弱,但彼时险企估值尚未完全修复。主要险企2020年6月30日收盘价处于2013年以来的较低分位数,分别为:友邦(34.0%)>平安(20.4%)>保诚(6.5%)>新华(2.7%)>国寿(2.2%)>太平(1.8%)>太保(0.3%)>人保(0.2%)>中再(0.1%)>中国财险(0.0%)。市场风格再平衡,价值股回归,保险板块补涨。2020年7月初,市场风格再平衡,保险板块等低估值品种受青睐,港股保险公司迎来估值修复。

把握当前港股保险板块三条投资主线。

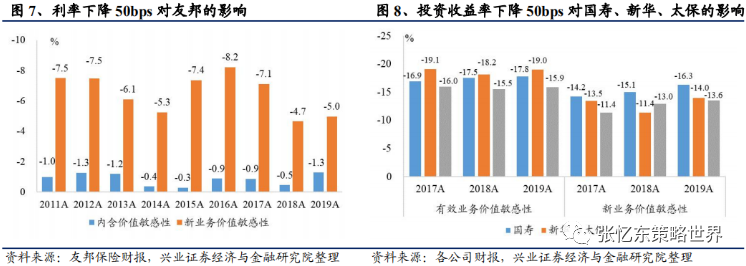

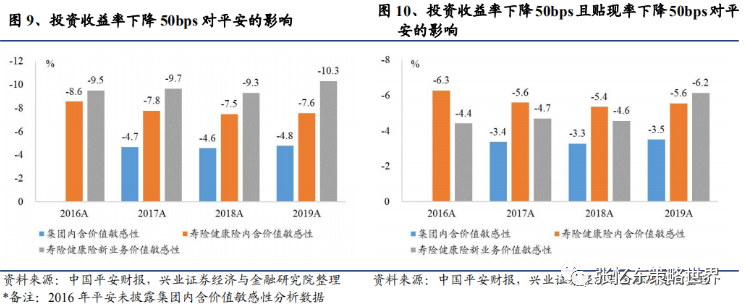

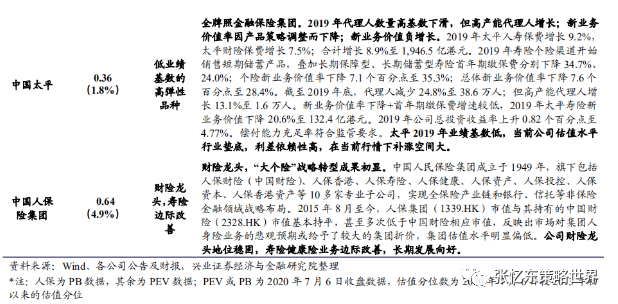

短期把握国寿、新华、太平、人保等低估值高弹性品种的补涨机会。本轮保险板块行情主要由资本偏好和市场整体上行导致。对投资收益率变动较敏感的高弹性个股及估值明显偏低的寿险标的受利好较多。1)从敏感性分析来看,新华、国寿、太平、太保、人保的内含价值对投资收益率较敏感;寿险业务依赖利差,弹性较高;2)从估值水平看,截止2020年6月30日收盘,五家公司PEV均处于2013年以来后5%分位的历史低位,尤其是太平PEV跌至0.3以下的行业低点;3)从经营业绩看,国寿转型效果显著+开门红提振全年承保业绩;新华恢复银保趸交渠道致使保费增速优于同业;人保寿险转型效果良好;太平2019年业绩基数低。

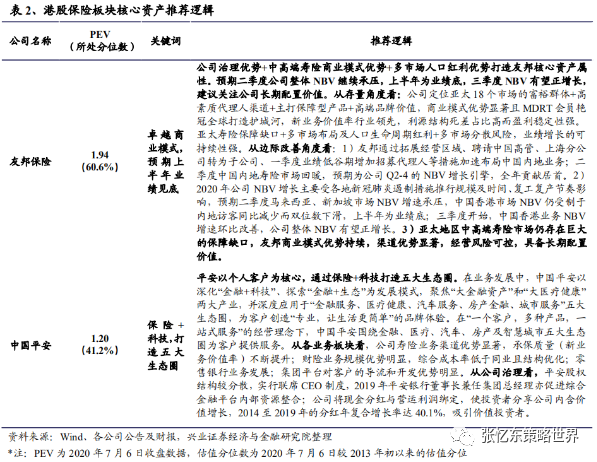

中长期看好稳健经营、业绩可期的友邦和平安。友邦和平安系港股保险板块核心资产。二者利差依赖性低,估值水平显著高于行业均值,股价走势独立而弹性较小,当前股价涨幅低于低估值高弹性的同业公司。但友邦上海分转子获批,上半年为公司业绩底,预期下半年业绩回暖;平安公司治理机制走向完善。建议长期持有以获内生增长。

关注迎来盈利拐点的互联网保险龙头众安在线。众安在线是中国首家互联网保险公司及互联网保险龙头。公司以保险、科技双轮驱动,管理层明确“实现承保盈亏平衡”目标,发展自营平台、调整业务结构,大力发展健康险。2020年7月6日,众安公告称其2020年上半年归母净利润较2019年同期的0.95亿元增长逾100%。预期众安在线2020H1投资收益或有所下降,盈利翻倍的主因是综合成本率下降。

报告正文

1、年初至今港股保险板块走势回顾

2020年7月1日至7月6日,港股保险板块股价走高,但年初至今股价整体下跌。主要港股保险公司2020年7月6日收盘价较6月30日收盘价普遍上涨,涨幅为众安(43.7%)>人保(31.0%)>太平(30.6%)>新华(29.7%)>国寿(29.2%)>太保(22.2%)>中国财险(20.0%)>中再(19.0%)>平安(11.2%)>友邦(7.1%)>保诚(4.8%)。但港股板块年初至今股价整体下滑,变动幅度为:众安(96.1%)>新华(0.4%)>友邦(-5.4%)>平安(-6.5%)>国寿(-6.9%)>人保(-8.6%)>太平(-16.0%)>太保(-17.6%)>中国财险(-18.3%)>保诚(-18.7%)>中再(-26.6%)。

2、市场风格再平衡促使保险股价值回归

卫生事件及无风险利率下行致使2020H1保险板块估值降至历史低位,估值修复空间较大。1)卫生事件掣肘险企一季度线下展业,并引发系统性风险带动资本市场下行而拉低险企投资端收益。2)2018年初至2020年5月,中国10年期国债收益率处于下行周期,于6月开始明显回升。长端利率影响险企寿险准备金计提、投资收益、承保端销售;并主要通过压缩利差来压低公司内含价值、拉低新业务价值预期,进而抑制估值水平。卫生事件及低利率对保险板块的负面影响在二季度尤其是在6月份大幅减弱,但彼时险企估值尚未完全修复,多处于历史低位。截止2020年6月30日收盘,主要港股保险公司PEV估值水平为:友邦(1.81)>平安(1.08)>太保(0.43)>国寿(0.43)>新华(0.36)>太平(0.28)>保诚(0.70);PB估值水平为:中国财险(0.75)>人保(0.49)>中再(0.35)。主要险企当日收盘价分别处于2013年以来的较低分位数:友邦(34.0%)>平安(20.4%)>保诚(6.5%)>新华(2.7%)>国寿(2.2%)>太平(1.8%)>太保(0.3%)>人保(0.2%)>中再(0.1%)>中国财险(0.0%)。

市场偏好再平衡,保险板块补涨。2020年7月初,市场偏好再平衡,价值股回归,保险板块中的低估值高弹性品种受青睐,港股保险公司迎来估值修复。2020年7月6日收盘价较6月30日收盘价普遍上涨,除友邦和平安外的主要险企,其股价涨幅均在20%以上。

3、把握保险板块三条投资逻辑

短期推荐国寿、新华、太平、人保等在当前情形下或将有较好表现的低估值高弹性品种;中长期看好稳健经营、业绩可期的友邦和平安;同时建议投资者关注迎来盈利拐点的互联网保险龙头众安在线。

3.1、短期把握低估值高弹性品种补涨机会

本轮保险板块行情主要由资本偏好和市场整体上行导致。市场偏好保险股,流动性增加,直接推高股价;资本市场上行利好险企投资端,提振估值。因此,对投资收益率变动较敏感的高弹性个股及估值明显偏低的寿险标的受利好较多。1)从敏感性分析来看,新华、国寿、太平、太保、人保的内含价值对投资收益率较敏感;四家公司的寿险业务依赖利差,弹性较高;2)从估值水平看,截止2020年6月30日收盘,五家公司PEV均处于2013年以来的后5%的历史低位,尤其是太平PEV跌至0.3以下的行业低谷;3)从经营业绩看,国寿转型效果显著+开门红提振全年承保业绩;新华恢复银保趸交渠道致使保费增速优于同业;人保寿险转型效果良好;太平2019年业绩基数低。建议投资者短期把握国寿、新华、太平、人保等低估值高弹性品种的补涨机会。

3.2、长期看好港股核心资产友邦、平安

友邦、平安是港股保险板块的核心资产,二者在公司治理、商业模式、渠道等方面优势显著。其中,友邦多市场经营,依次收割各市场红利;平安综合金融平台获客,五大生态圈承保。二者利差依赖性低,估值水平显著高于行业均值,股价走势独立而弹性较小,当前股价涨幅低于低估值高弹性的同业公司。但友邦上海分转子获批,上半年为公司业绩底,预期下半年业绩回暖;近期平安CFO姚波先生出任联席CEO,马明哲先生卸任CEO但继续担任董事长,公司治理机制走向完善。建议投资者关注友邦及平安的长期投资价值,长期持有以获公司内生增长。

3.3、建议关注迎来盈利拐点的互联网保险龙头众安在线

互联网财险龙头,战略走向清晰。众安在线是中国首家互联网保险公司,2017年在香港联交所主板上市。现为中国互联网财险龙头,2019年互联网非车险位居中国大陆第一,总保费位居第11名,服务客户4.86亿人,承保保单80.4亿件。从公司发展历程看:1)首个互联网保险牌照带来的竞争壁垒和先发优势是众安在线发展初期的主要优势;2)成立初期,阿里、腾讯、平安三家龙头公司作为股东,一是无形中为众安进行品牌宣传,迅速提升知名度;二是提供渠道及业务资源、经营管理经验。3)2016年以后,阿里、腾讯加速保险产业链布局,与众安的竞争关系凸显;众安增加合作伙伴、增强自有渠道建设,降低对大股东资源的依赖。4)保险公司在当前互联网保险产业链中缺乏议价权,综合成本率偏高,难获超额收益;众安在线通过发展自营平台和调整业务结构改善盈利水平。

保险+科技,盈利拐点已至。众安在线以保险、科技双轮驱动。由于上市初期的固定成本投入及第三方渠道议价权缺失,2017至2019年,众安在线归母净利润分别为-9.97、-17.44、-4.54亿元。随着承保规模的扩大,众安规模效应增强,摊薄公司固定成本支出;同时,众安管理层明确“实现承保盈亏平衡”目标,发展自营平台、调整业务结构,大力发展健康险。2020年7月6日,众安公告称其2020年上半年归母净利润较2019年同期的0.95亿元取得不低于100%的增长。鉴于2020年上半年沪深300上涨1.6%、恒生指数下跌13.3%;而上年同期沪深300上涨27.1%、恒生指数上涨11.9%。预期众安在线2020H1投资收益或有所下降,盈利翻倍的主要原因在于综合成本率下降。建议投资者持续关注迎来盈利拐点的互联网保险龙头众安在线。

5、风险提示

1)资本市场波动;2)保费收入不达预期;3)保险行业政策变动风险;4)公司经营风险。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP