张忆东:恒指将摆脱“估值洼地”标签,进入“新核心资产”驱动新时代

本文来自微信公众号“张忆东策略世界”,文中观点不代表智通财经观点。

投资要点

一、港股市场结构的变迁:港股已然改旧貌,恒指何时换新颜?

1.1、港股市场近年来改革创新相关机制,吸引新经济的核心资产来港上市。

1. 2、港股整体市值结构从量变到质变,当前已经加速实现科技行业主导。港股市场的科技行业市值占比2020年2季度已经升至35%,金融占比仅为17%。

1.3、当前恒生指数(HSI)对港股市场新趋势的代表性明显下降

恒指第一权重板块至今仍是金融,主导恒指走势,造成港股持续熊市的假象。截至2020年5月30日金融占恒指权重48.35%,加上地产则58.58%。

恒指的表现与港股的新经济结构性行情形成巨大反差。2019年初至今,恒生资讯科技业、医疗保健业、必需性消费业展开了轰轰烈烈的行情,分别上涨65%、75%、34%,大牛股众多;但恒指受金融地产权重过大的拖累而下跌2.8%。2020年初至今,资讯科技、医疗保健分别上涨33%、29%,恒指却下跌10%。

1.4、恒指编制规则的新变化带来新生机:1)同股不同权公司及第二上市公司将可以纳入恒指;2)同股不同权成份股的整体比重不得超过10%的上限将被撤除。预期9月将会迎来恒生指数成分股的“换血”。

二、中概股回归潮将加速港股和恒指“脱胎换骨”、提升港股的配置吸引力

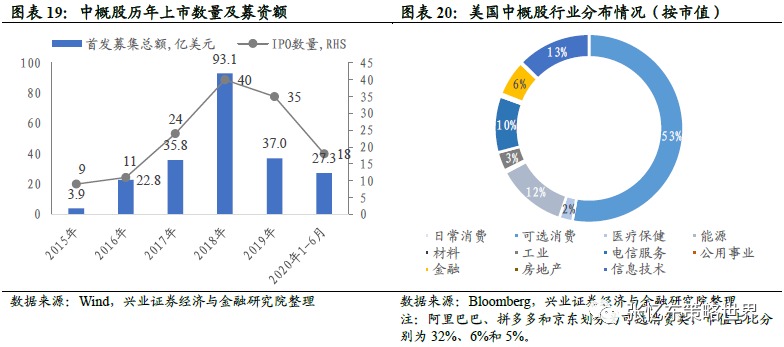

2.1、美国潜在的法律风险与港交所积极的“橄榄枝”,中概股回归浪潮开启。美国中概股里面消费行业占比高达53%(其中,互联网新兴消费龙头阿里(09988)、拼多多(PDD.US)与京东(09618)市值占比分别为32%、6%和5%),信息技术占比13%。我们对251只中概股进行梳理,26家新经济公司符合港股二次上市条件。

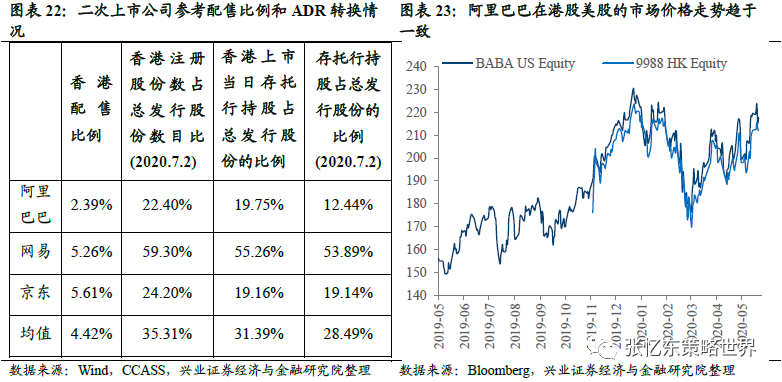

2.2、中概股在港二次上市有助于吸引外资加大对港股的配置,ADR转换为香港流通股的意愿强。以阿里巴巴、网易(09999)、京东为例,虽然在香港新发行的流通股股本占总股本比例不高,仅2%-6%左右,但是,投资者可以将美股存托凭证ADR转换为香港流通股本。阿里巴巴2019年11月上市以来约有15.5亿股从ADR转换成了香港流通股本,占总股本7.2%;网易在香港上市不到一个月存托行持股占总股本比例也从55.3%降至53.9%。

三、恒指的未来:有望进入“新核心资产”驱动的新时代

3.1、中概股回归的三种情景,演绎恒指的未来结构变化。

情景一:短期,新经济龙头阿里巴巴、小米和美团2020年9月纳入恒指,资讯科技业在恒指的权重显著跃升至24%;金融业稍降至46%,仍居首位。

情景二:中期(未来3年),符合条件的中概股全部赴港二次上市,部分美股ADR转换至香港流通股,我们预计恒指权重行业分布:金融业占比40%,资讯科技业和非必需性消费业分别提升至30%和10%。

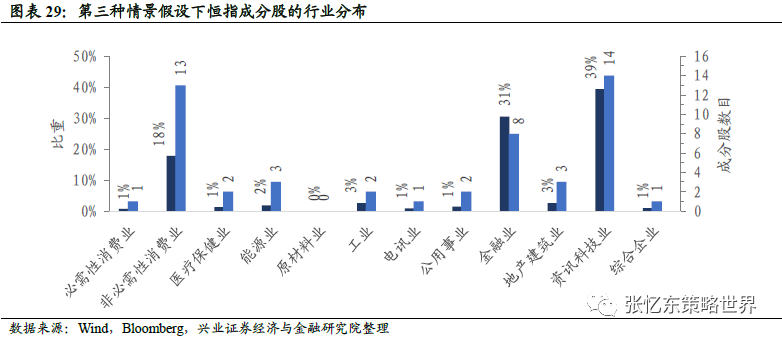

情景三:中概股从美股退市,回归港股:资讯科技占比将高达40%,金融行业占比继续下行至30%,非必需性消费占比继续攀升至18%。

3.2、恒生指数将摆脱“估值洼地”标签,进入“新核心资产”驱动的新时代

1)港股新经济的力量远不仅限于中概股回归,港股将受益于中国经济新增长点如TMT、新消费(教育、物业、品牌消费等)、生物科技、先进制造业等。

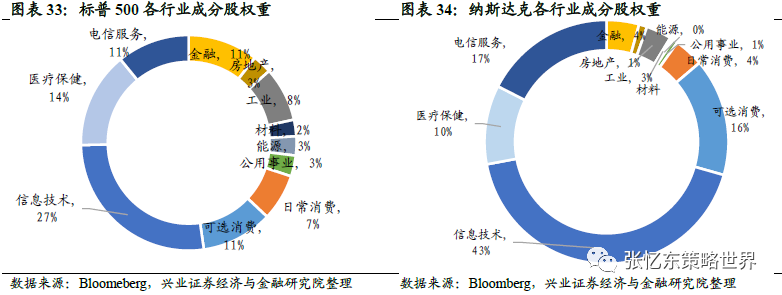

2)恒生指数结构未来将堪比标普500指数。科技股在标普500和纳斯达克综指的占比分别为27%、43%;A股上证综指的信息技术占比8%,创业板指的医疗保健和信息技术占比分别35%和27%。

3)恒生指数的未来,可以参考以FAANGS为代表的核心资产对美股指数强有力的驱动。在过去的五年中,FAANGs贡献标普500涨幅的47.5%、纳斯达克涨幅的59.9%;过去一年中,FAANGs贡献标普500涨幅的99.5%,纳斯达克涨幅的62.7%。

风险提示:全球经济增速下行;货币政策宽松不达预期

报告正文

1、港股市场结构的历史变迁:港股已然改旧貌,恒指何时换新颜?

1.1、港股市场改革创新相关机制,吸引新经济的核心资产来港上市

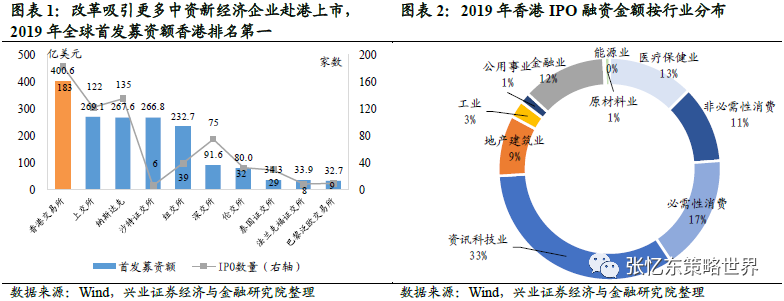

2019年以来,香港股市锐意改革创新,吸引新经济的核心资产于港股上市。2019年全球首发募资额香港市场排名第一。从数量上来看,资讯科技公司14家,消费类公司58家,医疗保健公司17家。从募资额占比来看,资讯科技业占比33%,消费类行业占比28%,医疗保健业占比13%。新经济行业发展欣欣向荣。

1.2、港股整体市值结构从量变到质变,当前已加速实现科技行业主导

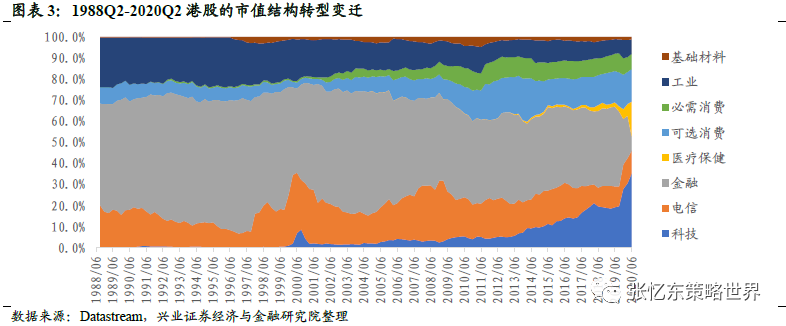

中国经济结构转型和港交所积极推动改革,港股市场结构正在从金融占据市值半壁江山,加速向科技主导转型。历史上,港股市值结构多次伴随着经济转型而不断变化,从最初体现中国香港本地经济结构调整,到逐步映射中国内地经济变化。

第一次转型:顺应本地经济的主导行业从制造业向金融服务业的转变

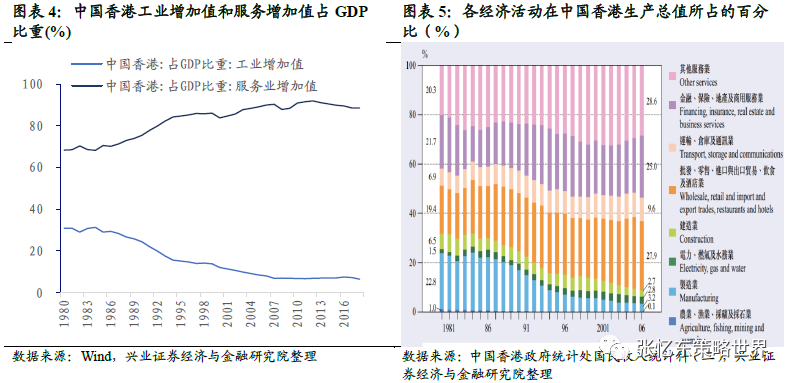

上世纪80年代中后期开始,受内地改革开放的战略和配套优惠政策的吸引,中国香港大量劳动密集型制造业北上,本地制造业、工业增加值占GDP比例明显地持续下行。与此同时,中国香港本地服务业趁机兴起,服务业增加值占比则显著提高,特别是金融、房地产大发展,经济、金融繁荣的格局一直延续到亚洲金融风暴前。

在上述阶段,港股市值结构与经济结构走势一致,在港股市场上金融行业的市值占比持续增加,1990年金融行业市值占比52.4%,工业市值占比22%左右,电信18%,可选消费7%左右,其他行业市值占比几乎为0。1997年三季度亚洲金融风暴前夕,金融行业市值占比上涨至62%,工业次之,占比为20%,电信行业则下行至7%。

此后,1997年亚洲金融风暴、2001年9.11事件和2003年非典卫生事件,打击了香港本地经济和金融发展。金融行业在港股市场的市值占比从60%的高位下滑至亚洲金融风暴后的50%左右,之后,在全球互联网泡沫的影响之下,权重进一步收缩至2000年1季度的40%,2000年3季度后又恢复至50%左右。科技行业的市值占比在互联网泡沫时期一度增至9%,但随着泡沫破灭又下降回1%-2%水平。

第二次转型:顺应中资赴港浪潮,消费行业市值占比增加,科技初露头角

2003年CEPA协议签订后,中资股赴港上市的步伐加速,中国内地经济对港股影响越来越大。2004-2008年H股和红筹股占港股总市值的比例由28.13%上升至54.57%。产业方面,本世纪00年代后期中国第三产业增加值快速增长,港股消费行业市值占比开始出现明显增加,由2003年的9%上升至08年的15%;工业市值占比持续收缩,2008年底工业市值占比由03年的16%缩小至10%。

2008年3季度金融市值占比44%,电信市值占比24%、消费板块市值占比14%、工业占比11%左右,科技和基础材料都在5%以下,医疗保健占比仍接近0。

2011年之后中国经济加速转型,2013年开始第三产业对GDP的贡献度以及同比增速始终居于三大产业首位。与此对应,港股科技行业的市值占比开始较快速的增加,2012年2季度突破5%,截至2017年末占比增至20%的高位;消费类板块则持续攀高,2011年4季度后稳定在25%以上,2014年占比达到30%,此后稍有回落,但占比始终稳定在20%以上;金融行业从2008年3季度的44%逐步收缩,2013年4季度之后稳定在36-40%区间。

第三次转型:港交所修改规则顺应中国经济科技创新,科技市值占比超越金融

2018年港交所修改主板上市规则,鼓励科技创新型公司来港上市,包括允许符合条件的尚未盈利或没有收入的生物科技公司来港上市、允许同股不同权的新兴及创新行业公司来港上市、允许符合资格的中资及国际公司在港二次上市。

以生物科技为例,截至2019年末,香港市场共有146家医疗健康公司上市,总市值1.85万亿港元,较上市新规生效前的2018年4月增长72%;自上市新规生效至2020年4月,港交所已迎来28家医疗健康和生物科技公司在香港上市。

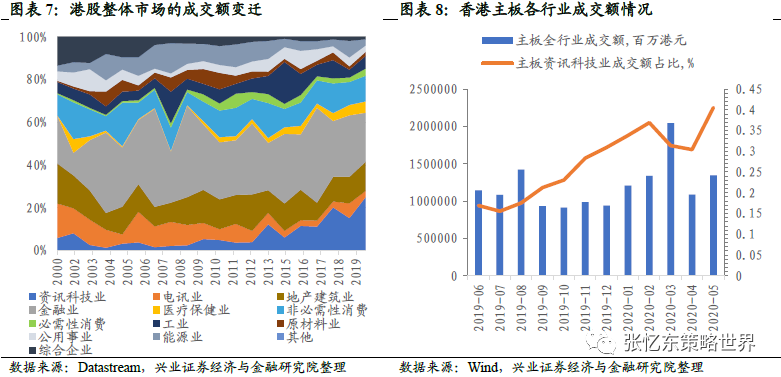

以成交金额来观察,港股市场的转型更加显著资讯科技业交易热度持续走高。2019年,资讯科技业的成交额占比已经达到25%,超过金融(23%),地产建筑业14%和非必需消费业12%位于其后,其余行业的成交额占比未超过10%。

2019年3季度以来,科技占比大幅提高,2020年2季度,港股市场科技行业市值占比从19年3季度20%跃升至35%,居于首位。金融则对应地从35%收缩至17%,可选消费和电信以15%和11%位于其后,必需消费、工业和医疗保健均约为7%。

1.3、当前恒生指数(HSI)对港股市场新趋势的代表性明显下降

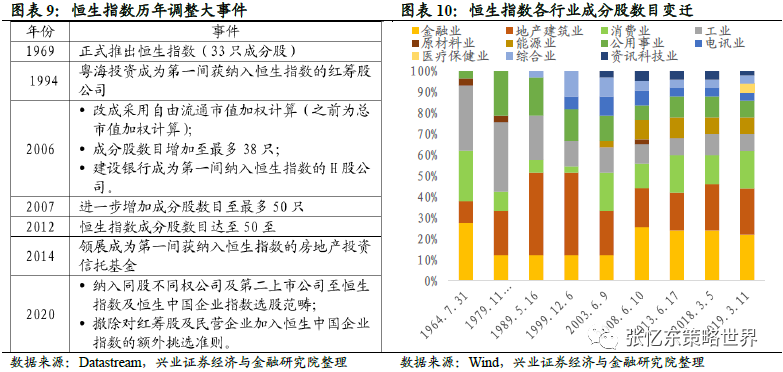

历史上,恒生指数一贯担任了港股市场指向标的重任。2014年互联互通之前的50年,恒生指数紧随港股市场市值结构变化的步伐进行调整,特别是80年代之后从工业向金融地产转型的阶段,恒生指数能够非常灵敏地顺应港股市场的新趋势。

1964年恒生指数发布,随后至1990年,港股工业市值占比收缩,恒指成分股中工业股的数目也有明显下降。相对于1979年工业股11只的巅峰,1999年工业成分股下调至4只。

1979-2000年,地产建筑业个股数目激增,由1979年的7只上升至2000年的13只;金融股数量稳定为4只。

2000年以后,金融业飞速发展,至2008年,金融股个数达到11个。

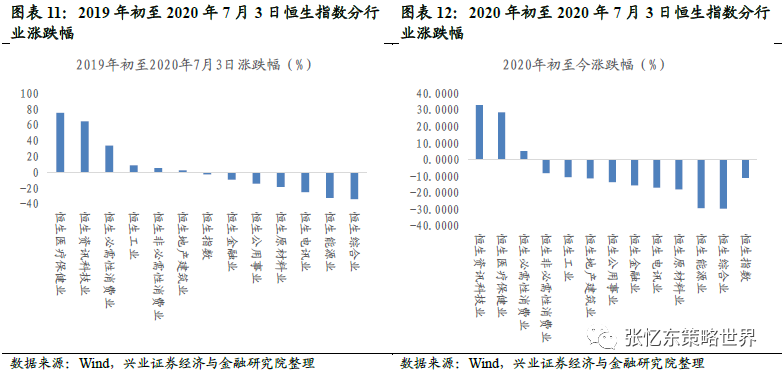

近两年,相对于港股市场的结构性变化,恒指有所“失真”,主要体现为第一权重板块金融充分主导恒指走势,造成港股持续熊市的假象。截至2020年5月30日,金融业所占恒指权重高达48.35%,加上地产则高达58.58%,完全主导恒指走势。

与恒指的表现形成巨大反差的,是港股轰轰烈烈的新经济结构性行情。2019年初至今,恒生资讯科技业、医疗保健业、必需性消费业分别上涨了65%、75%、34%,大牛股众多;但恒生指数受金融地产权重过大的拖累而下跌2.8%。2020年初至今,恒生资讯科技业、医疗保健业分别上涨了33%、29%,恒指仍下跌10%。

1.4、恒指编制规则的新变化带来新生机

2020年5月18日,恒生指数和恒生中国企业指数编制规则发生革新调整。主要变化为纳入来自大中华地区(即中国香港、中国内地、中国澳门及中国台湾)的同股不同权公司及第二上市公司至恒生指数及恒生中国企业指数的选股范畴。

2020年6月12日,恒生指数公司发布公告称,此前“针对同股不同权公司,目前在恒生综合指数及其他相关指数里,同股不同权成份股的整体比重不得超过10%”的规定中,10%上限将被撤除。

恒生指数部分编制规则如下:

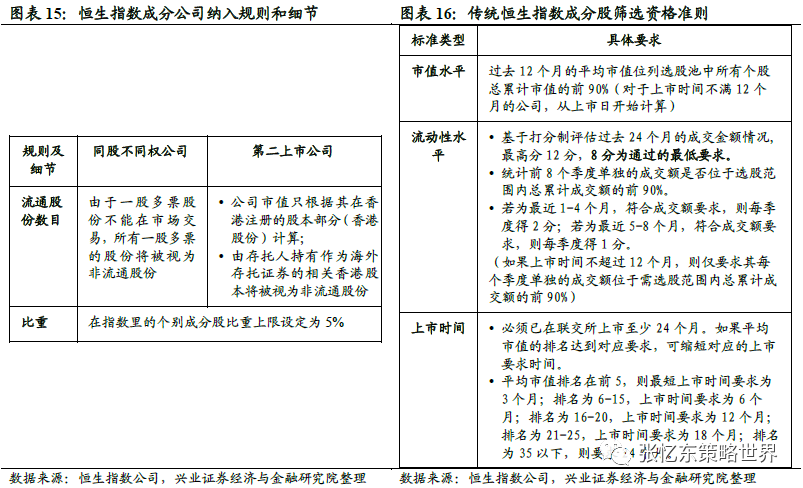

恒生指数成分股的筛选范围:选股池仅包括大中华在港交所主板上市的公司股票(包括主要上市和二次上市的公司股票以及REITs,不包括合订证券、外国公司、股票名称标记有B的生物科技公司、基于21章上市规则的上市投资公司)。对于有多种不同股票代码的上市股份的公司,每类股份将分别考虑。

恒生指数成分股的准入标准:1)市值水平:过去12个月的平均市值位列选股池中所有个股总累计市值的前90%;2)流动性水平:基于打分制评估过去24个月的成交金额情况,统计前8个季度单独的成交额是否位于选股范围内总累计成交额的前90%,不同时间段给予不同分数,8分为通过的最低要求;3)上市时间:必须已在联交所上市至少24个月。如果平均市值的排名达到对应要求,可缩短对应的上市要求时间。

最终筛选标准:基于满足资格的股票,恒指顾问委员会从三方面最终决定成分股的具体构成:1)市值和成交额排名;2)恒生指数的相应行业比重能否代表股市行业分布状况;3)公司财政状况。每次审查中,市值水平和流动性水平未达到要求的,以及市值最小和流动性最差的成分股可能将会被剔除出成分股名单。

纳入同股不同权及二次上市公司的恒指选股规则革新:1)同股不同权公司:该类公司单个占恒指的权重上限为5%。所有一股多票的股份将被视为非流通股份;2)二次上市公司:单个公司占恒指的权重上限为5%。公司市值只根据其在香港注册的股本部分计算;由存托人持有作为海外存托证券的相关香港股本不被计入。

恒生指数的成分股数目将维持50只不变,除了同股不同权及二次上市公司之外,其余单个成分股的权重上限为10%。

恒指将于三月、六月、九月和十二月每季度进行一次调整,包括,比值上限系数(CF)、流通调整系数(FAF)、成分股股数以及成分股内涵。

预期2020年9月将会迎来恒生指数成分股的“换血”。最新的成分股调整预期将会于8月14日进行季度检讨,最终于2020年9月7日生效。

2、中概股回归潮将加速港股和恒指“脱胎换骨”、提升港股的配置吸引力

2.1、美国潜在的法律风险与港交所积极的“橄榄枝”,中概股回归浪潮开启

在美国民粹政治升温的背景下,《外国公司问责法案》成为高悬在中概股头上的利剑。从4月2日至今,美国接连行动:发布新兴市场投资风险警告声明、修改纳斯达克上市规则、通过《外国公司问责法案》等,就财务报告和相关信息披露对中概股公司围追堵截。系列法案的出台本身增加了中概股公司审计和法律意见的咨询成本、以及为满足规范要求的调整成本。同时,法案本身释放出美国加强对中概股监管的强烈信号。雪上加霜的是瑞幸造假丑闻,让中概股在美国上市的处境充满更多挑战,中概股公司需要做好相关的预防性战略准备。

在此困境,港交所不断向中概股抛出“橄榄枝”。2018年港交所修改主板上市规则,允许同股不同权的新兴及创新行业公司来港上市、允许符合资格的中资及国际公司在港二次上市,这为想要保留VIE架构的中概股公司敞开了大门。中概股阿里巴巴2019年11月率先登陆港股,近期网易、京东也纷纷着陆,为其他中概股的回归提供了成功的范本参考。

二次上市公司:须为创新产业范畴的公司;大中华发行人或非同股同权的非大中华发行人市值至少400亿港元,否则市值至少为100亿港元且近一年收益至少为10亿港元,同股同权的非大中华发行人市值至少100亿港元。

同股不同权公司:须是高增长的创新产业公司;市值至少为400亿港元,或市值至少100亿港元且最近一年至少10亿港元收益。

在美国持续施压与港交所积极示好的合力下,预期中概股将会掀起回归浪潮。港交所行政总裁李小加2020年6月4日表示,“今年将是港股IPO市场重要的一年,不仅会有来自内地的超大规模企业赴港IPO,也会有很多从美股回归的企业。因为相比境外其他市场,在港股首次或二次上市将使这些公司更接近其主要客户群。”

目前美国中概股里面,消费和信息技术行业为主要力量。

从个数看,在251只中概股中,信息技术股有69只,消费股有72只(可选63只+日常9只),金融股和工业股分别为34只和23只;

从市值看,截至7月1日,消费股占比高达53%(其中互联网新兴消费龙头阿里、拼多多与京东,市值占比分别为32%、6%和5%),信息技术股则占比13%,能源占比12%,电信服务占比10%,金融、工业和医疗保健股的占比不超过10%,其余行业权重低于1%。

我们对251只中概股进行梳理,按照截至7月3日的数据有26家新经济公司符合港股二次上市条件。除了已经在港上市的阿里巴巴、京东、网易,还有诸多新经济的明星公司如拼多多、好未来、百度、腾讯音乐、新东方、爱奇艺、哔哩哔哩等。

2.2、中概股在港二次上市有助于吸引外资加大对港股的配置,ADR转换为香港流通股的意愿强

以阿里巴巴、网易、京东为例,虽然在香港新发行的流通股股本占总股本比例不高,仅2%-6%左右:阿里巴巴2.4%、网易5.3%、京东5.6%。但是,投资者可以将美股存托凭证ADR转换为香港流通股本,这将增加香港流通股的市值而减少美股ADR的市值。

首先,根据阿里巴巴、网易等公司的招股说明书:投资者可以将在香港交易的普通股转换为美国存托股,也可以将美国存托股转换为在香港交易的普通股。公司还将部分已发行普通股转移至香港股东名册,为投资者转换提供了方便。

第二,我们可以通过公司指定的存托银行持有的公司港股股票数量变动,来观察ADR和港股的转换,而上市首日存托银行持有的股票数量可以视作ADR可转换至港股的的短期上限。不过,这并不完全准确,如果存托银行是交易所参与者,持股数量的变化可能并非由ADR转换导致,持股数量不变也不代表没有发生转换。

第三,以更长远的区间看,公司有可能考虑将更多的已发行股本转移至香港股东名册,港股流通股的比例占总股本的比例将进一步提升,甚至ADR全部转换为港股流通股也不是没有可能。

中概股在港二次上市确实吸引了海外投资者进驻港股市场。如阿里巴巴2019年于香港上市当日,阿里指定的香港存托行花旗银行持股量为42.2亿股,占总股本比例19.75%,而截至2020年7月2日,存托行持股量为26.7亿股,占总股本比例12.44%,意味着这期间有15.5亿股从ADR转换成了香港流通股本,转换数量占现股本7.2%;网易在香港上市不到一个月,香港存托行持股占总股本比例也从55.3%降至53.9%。

3、恒指的未来:有望进入“新核心资产”驱动的新时代

3.1、中概股回归的三种情景,演绎恒指的未来结构变化

3.1.1、情景一:短期,已上市的新经济公司阿里巴巴、小米和美团纳入恒指

新经济龙头阿里巴巴、小米和美团9月有望首批纳入恒指。根据恒指修改后的规则,阿里巴巴、小米和美团,满足恒指成分股筛选的三方面基本要求,大概率在2020年9月的新恒指中占据一席之地。按照7月2日收盘市值计算,阿里、小米、美团占恒指的权重预计分别为5%、5%、3.77%,而太古股份公司A、中国联通、长江基建可能被调出恒指。

从市值水平来看,网易、阿里巴巴、小米和美团公司最新的香港注册市值排名均位于市场前15名,预期能够达到成分股的平均市值要求。

从成交额水平来看,过去一年和2020年初至今的日均成交额水平,3家公司均名列前茅,流动性优秀。

对于上市时间要求,截至7月2日,3家公司上市时间均未满24个月。但是截至8月的季度探讨,小米上市将满2年,满足要求;阿里巴巴和美团点评由于市值靠前有望缩短上市要求的时间门槛;京东和网易上市时间过短,预期将延后纳入恒指。

资讯科技业代表性提升。资讯科技业权重将由12%显著跃升至24%;金融业权重稍降至47%,仍居首位。地产建筑占比下降为8%,非必需性消费占比5%,能源业占比4%,公用事业和必需性消费占比约为3%,医疗保健业、工业和综合企业占比约为2%,电讯业占比为1%。

3.1.2、情景二:中期(未来3年),符合条件的中概股全部赴港二次上市

假设未来符合条件的中概股全部赴港二次上市,部分美股ADR转换至香港流通股。参考已上市的阿里、网易、京东在香港注册股份占比的均值,我们假设未来香港流通股数量占总股本比例占比为35%。

我们预计在此情境下,按照7月2日收盘市值计算,预期新纳入恒指的成分股将包括阿里、美团、小米、京东、拼多多、网易、百度、好未来、中通快递、新东方、百胜中国、携程网、哔哩哔哩、唯品会、万国数据,而可能被调出恒指的成分股包括恒生银行、恒基地产、太古股份公司、港铁公司、信和置业、恒隆地产、中国旺旺、中信股份、中国联通、长江基建集团、恒安国际、九龙仓置业。

恒生指数中金融业权重占比40%,但资讯科技业和非必需性消费业提升势头迅猛,所占权重进一步分别提升至31%和10%,地产建筑业则下降至6%,能源业权重3%,公用事业、工业和医疗保健业权重约2%,必需性消费业、综合企业和电讯业占比约为1%。

3.1.3、情景三:中概股从美股退市,回归港股

在极端假设下,即所有中概股从美股退市,回归港股,在此情境下:恒指中,资讯科技行业夺得首位,占比高达39%;金融行业占比继续下行至31%,非必需性消费占比继续攀升至18%,地产建筑业权重降至3%,工业权重为3%,能源业权重为2%,公用事业、医疗保健业、综合企业、电讯业和必需性消费业权重约为1%。

3.2、恒生指数将摆脱“估值洼地”标签,进入“新核心资产”驱动的新时代

3.2.1、港股新经济的力量远不仅限于中概股回归,港股将受益于中国经济新增长点

港股将受益于中国经济新增长点,更多独角兽赴港上市。科技创新和消费服务领域的核心资产不断脱颖而出,如TMT、新消费(教育、物业、品牌消费等)、生物科技、先进制造业等。

独角兽企业代表着新经济的活力,而中国独角兽数量世界排名前列。据CB Insights数据统计显示,截至2019年12月31日,全球独角兽总数达到436家。数量排名前五的国家依次为美国、中国、英国、印度和韩国,分别为214家、107家、22家、19家、12家。

据CB Insights数据统计显示,截至2019年12月31日,汽车交通、文娱媒体、电子商务、医疗健康、教育等行业独角兽企业数量分别占15%、12.6%、12%、8.4%、6.6%。

此前中国独角兽公司多选择美股市场上市,但近年来,港交所已经吸引了如小米、美团等独角兽公司赴港上市,后续诸多的独角兽公司可能从美股转战港股。

3.2.2、恒生指数结构未来将堪比标普500指数

美国的两大代表指数标普500和纳斯达克综合指数中,科技股的占比最高,分别为27%、43%。

A股的上证综指以金融为主导,占比30%,其次是消费(日常+可选)18%,工业15%,信息技术占比8%,医疗保健行业占比也达到6%。

创业板指以医疗保健和信息技术占比最高,分别达到35%和27%。

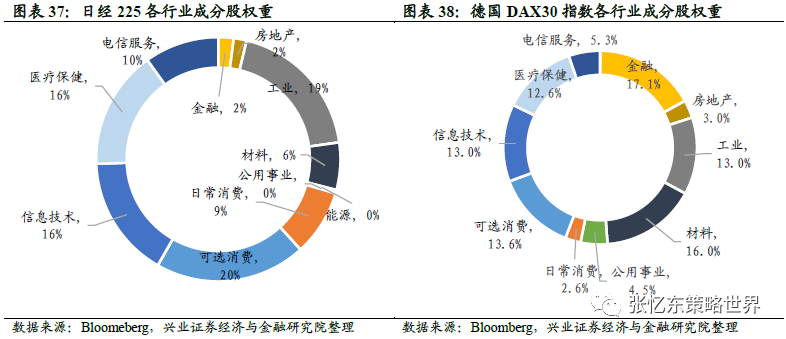

日经225指数可选消费类行业占比最高达到20%,信息技术和医疗保健占比都达到16%。

德国DAX30指数中软件行业达到13%,居于第四。

3.2.3、恒生指数的未来,可以参考以FAANGs为代表的核心资产对美股指数强有力的驱动

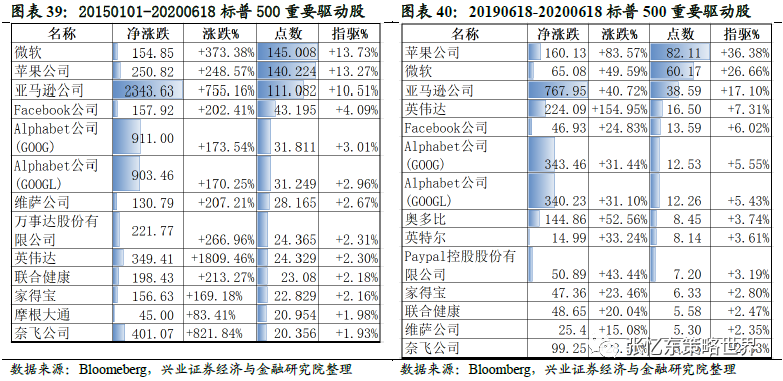

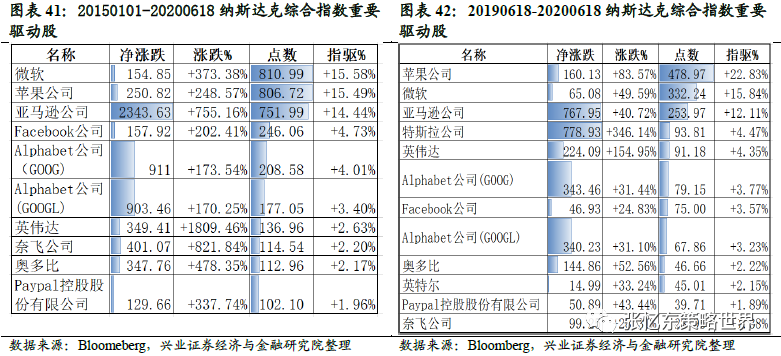

参考以FAANGs为代表的核心资产对标普500和纳斯达克指数强有力的驱动,恒生指数未来有望摆脱“估值洼地”的标签,进入由核心资产高成长驱动的新阶段。

根据彭博计算,在过去的五年中,FAANGs贡献标普500涨幅的47.5%、纳斯达克涨幅的59.9%;

过去一年中,FAANGs贡献标普500涨幅的99.5%,纳斯达克涨幅的62.7%。

4、风险提示

全球经济增速下行;货币政策宽松不达预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP