新股消息 | 众诚能源(02337)通过港交所聆讯 被东北最大民营加油站反向收购 视同为新IPO

智通财经APP获悉,据港交所6月26日披露, 众诚能源控股有限公司(众诚能源,02337)通过港交所聆讯,中泰国际和首控国际担任其联席保荐人。

据悉,此前众诚能源曾于2019年9月18日公布计划向包括控股股东赵金岷在内的多名股东收购目标集团(恒永环球投资有限公司)的交易,此交易被视同涉及新上市申请的反收购,并于2019年9月25日、2020年3月27日向港交所递交招股书。

目标集团为中国东北部领先的私营加油站营运商(即汽油及柴油)。根据弗若斯特沙利文报告,按2019年成品油产品销量计,目标集团为中国东北部最大的私营加油站营运商,而目标集团于2019年占中国东北部总市场份额约1.1%(包括私营及国有加油站营运商)或私营市场份额约8.4%。

主要业务

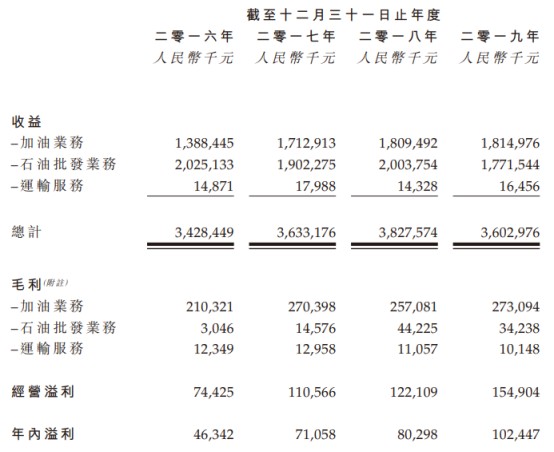

目标集团经营两大业务分部,即(i)出售成品油产品及(ii)石油运输服务。截至2016年—2019年12月31日止年度,出售成品油产品所产生的收益分别占其总收益约99.6%、99.5%、99.6%及99.5%;而石油运输服务所产生的收益分别占其总收益约0.4%、0.5%、0.4%及0.5%。

其中,出售成品油产品分部进一步细分为(a)加油业务及(b)石油批发业务。

于最后实际可行日期,目标集团透过其加油站网络经营加油业务,该网络共有67座加油站,包括(i)28座自营加油站;(ii)37座委托加油站(不包括因邻近高速公路及加油站本身的维修工程而于最后实际可行日期暂停营运的2座委托加油站);及(iii)两座前委托加油站,涵盖中国东北部若干主要城市(于收购事项完成后将为自营混合加油站),其中有43座位于吉林省、23座位于辽宁省及一座位于黑龙江省。

此外,凭藉位于中国吉林省长春市以及辽宁省沈阳市及丹东市合共约63,600立方米(相当于约50,000吨)的容量,目标集团可向中国东北部的大部分第三方加油站批发成品油产品。

主要客户

目标集团拥有多元化的客户群,包括公共交通工具司机及私家车用户、第三方加油站及其他工业用户。目标集团全部收益均于中国产生。

截至2016年—2019年12月31日止年度,五大客户分别占目标业务同期总收益约14.4%、11.8%、7.3%及8.8%;其单一最大客户分别占目标业务同期总收益约9.1%、6.3%、1.8%及3.2%。

主要财务数据

2016年—2019年财政年度,公司的收益分别为人民币34.28亿元、人民币36.33亿元、人民币38.28亿元、人民币36.03亿元;同期对应的期内溢利分别为人民币4634.20万元、人民币7105.80万元、人民币8029.80万元、人民币1.02亿元。

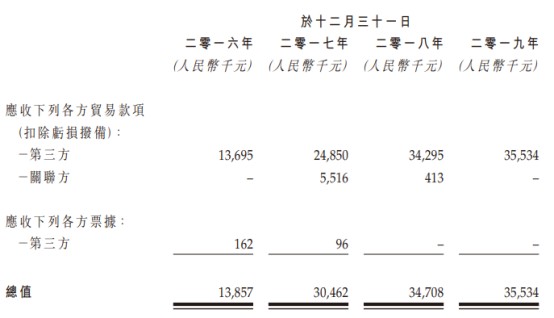

目标业务的贸易应收款项及应收票据主要由应收第三方(包括与目标业务石油批发业务有关的其他加油站)款项组成。于2016年—2019年财政年度,目标业务的贸易应收款项及应收票据分别约为人民币1386万元、人民币3046万元、人民币3471万元及人民币3553万元,而第三方贸易应收款项及应收票据占目标业务的贸易应收款项及应收票据总额约100.0%、81.9%、98.8%及100.0%。

风险因素

公司的主要风险因素包括:

来自其主要供应商的成品油产品供应出现任何不稳定或供应短缺,可能对目标集团的业务造成重大不利影响;毛利率及溢利增长日后可能出现波动,是由于成品油产品的购买价及售价受无法控制的因素所影响;稳定的成品油产品供应及石油运输服务对目标集团的业务至关重要,假如无法确保稳定的成品油产品供应及石油运输服务,则目标集团的营运可能会遭受重大中断;目标集团的业务受中国政府政策的发展所规限,日后任何不利政策均可能对其业务发展及表现造成重大不利影响。

扫码下载智通APP

扫码下载智通APP