黑石投资世纪互联(VNET.US)、高瓴入股万国数据(GDS.US),IDC行业加速跑马圈地

本文来自 “海通证券”,原文标题:《黑石投资世纪互联、高瓴入股万国数据,IDC行业加速跑马圈地》,本文作者朱劲松、张峥青。

投资要点

事件:根据世纪互联官网,2020年6月22日,世纪互联集团(VNET.US)宣布获得全球领先的投资公司黑石集团旗下基金1.5亿美元投资,并计划将定增募集资金用于巩固其在中国数据中心市场的地位。

同日,万国数据(GDS.US)宣布,高瓴资本和ST Telemedia已同意通过定向增发方式对万国数据进行共计5.05亿美元的股权投资,高瓴资本、STT将分别认购4亿美元、1.05亿美元的股份。

本次定增完成后,高瓴资本在GDS的持股约为3.9%,STT持股约34.2%,募集资金将用于数据中心的建设和收购。

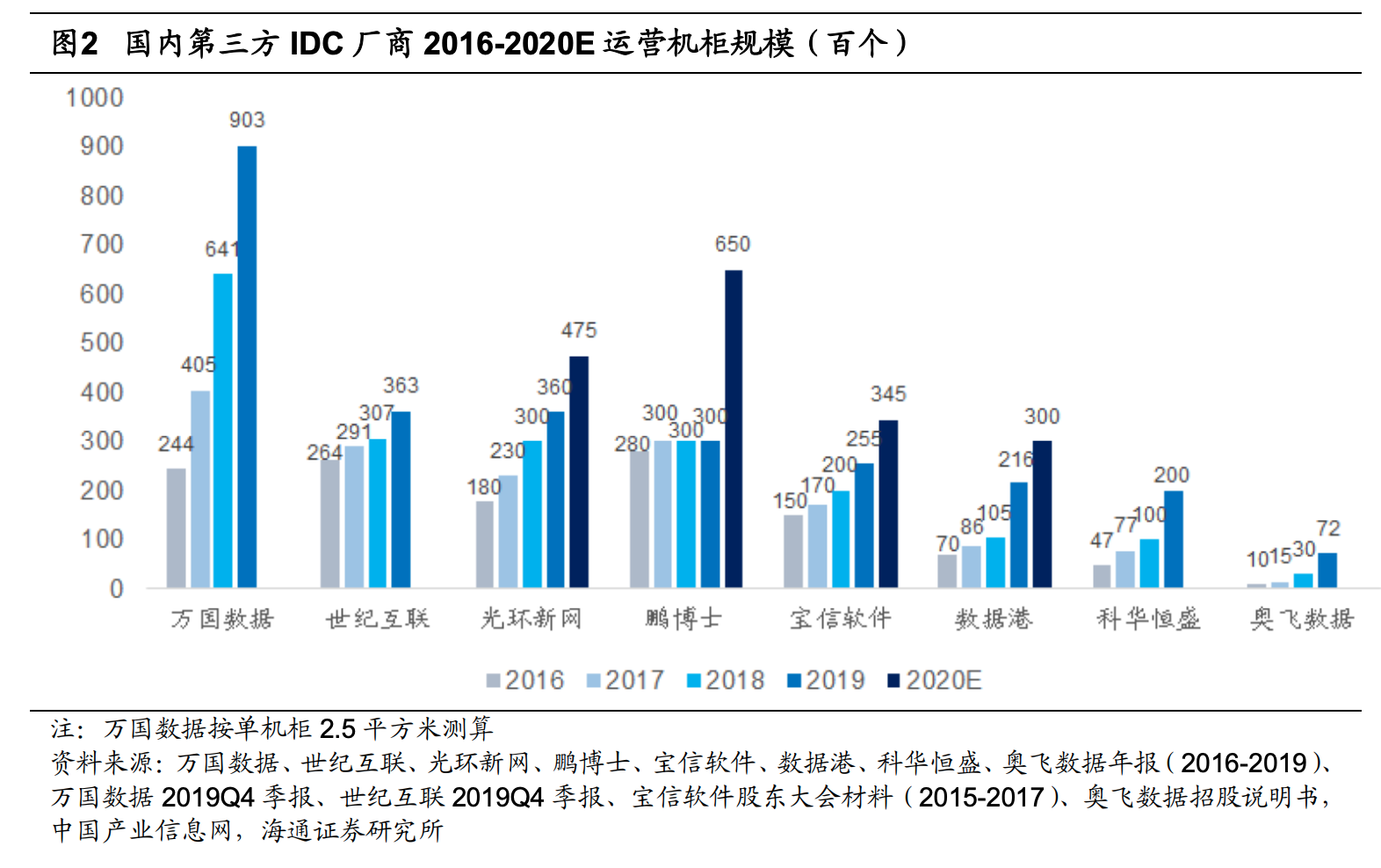

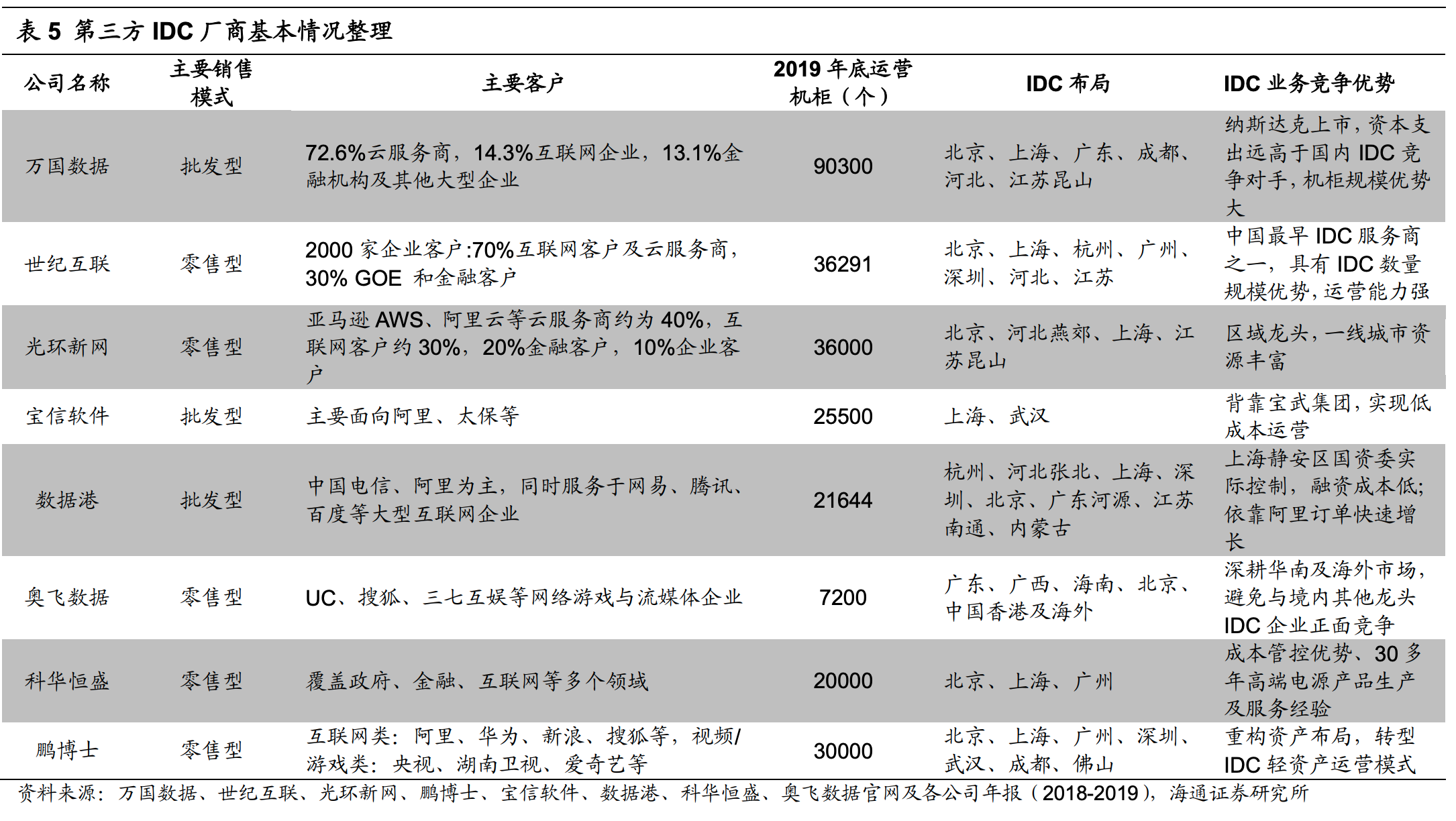

国际资本加注中国IDC,行业加速跑马圈地。万国数据作为国内第一大IDC厂商,2018-2019年增发募资6.86亿美元,资本支出近90亿元,机柜规模持续扩张,2019年底运营机柜数达90300个;世纪互联作为国内数据中心行业的主流服务商,具备规模优势和强运营能力,数据中心容量部署提速,2019年资本开支增速高达181%、年底运营机柜数达36291个。

IDC厂商融资扩张加速洗牌,强者恒强的局势愈加显著。国家新基建战略的指导下,数字经济的发展进入快车道,核心城市数据中心资源稀缺性进一步凸显,建设优质的数据中心成为当务之急。

IDC厂商扩张加速:除万国数据2018-2019年进行了两次增发之外,2019年下半年以来,光环新网、鹏博士、数据港、奥飞数据等均启动定增项目,加速数据中心自建或并购。

光环新网一线城市资源丰富,充分利用并购重组扩充企业规模,目前可供运营的机柜达3.6万个,各在建项目达产后拥有约10万个机柜的服务能力。

数据港背靠国资,深耕批发型IDC,累计在运营IDC17个,与阿里深度合作,处于快速成长期。

鹏博士转型轻资产IDC运营,2020年拟启动和建设廊坊、昆山、南京等一系列新项目,预计新增建设/运营机柜数量3万个,2023年将可运营机柜规模增长至12万个。

建议关注。伴随5G建设大规模部署、传统企业加速上云,互联网数据流量将进一步加速爆发。结合2020年“新基建”的政策基调,我国数据中心产业将迎来新的发展机遇。重点推荐光环新网(一线城市IDC资源丰富)、数据港(依托阿里云等、快速成长),关注鹏博士(转型IDC轻资产运营)、万国数据(资本支出高,机柜规模持续快速增长)、宝信软件(背靠宝武集团,低成本运营)、奥飞数据、世纪互联、科华恒盛等。

风险提示。IDC产业一线区域监管政策持续收紧,行业竞争加剧。

正文

1.国际资本加注中国IDC,行业加速跑马圈地

根据世纪互联官网,2020年6月22日,世纪互联集团宣布,黑石集团管理的基金将认购1.5亿美元世纪互联新发行的A类永久优先股。

本次投资后,黑石将成为公司最大的机构投资人之一。世纪互联计划将定增募集资金用于巩固其在中国数据中心市场的地位。

同日,万国数据宣布,高瓴资本和ST Telemedia Global Data Centres已同意通过定向增发方式对万国数据进行共计5.05亿美元的股权投资。

本次定增股数约占公司已发行股份总数的5.1%,高瓴资本、STT将分别认购4亿美元、1.05亿美元的股份。本次定增完成后,高瓴资本在GDS的持股约为3.9%,STT持股约34.2%。募集资金将用于数据中心的建设和收购,以及其他一般公司用途。

世纪互联作为国内数据中心行业的主流服务商,具备规模优势和强运营能力,数据中心容量部署提速,2019年资本开支增速高达181%、年底运营机柜数达36291个。

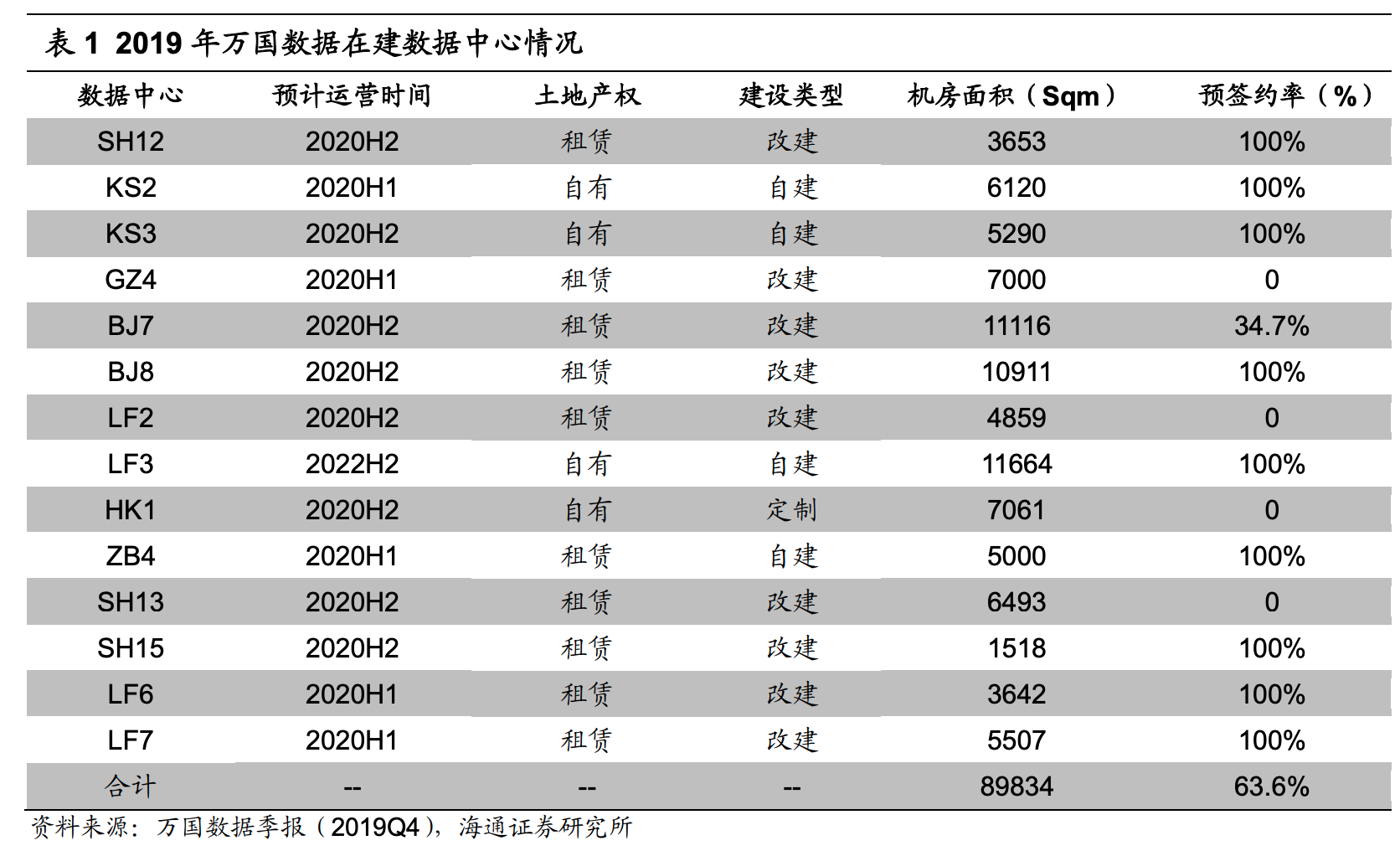

万国数据作为国内第一大IDC厂商,2018-2019年增发募资6.86亿美元,资本支出近90亿元;机柜规模持续扩张,2019年底运营机柜数达90300个;2019年新增签约面积达81135Sqm,总面积同比增长44.2%。

截至2019年底,万国数据在建数据中心达14座,涉及总机房面积近9万Sqm。公司数据中心资源广泛分布于一线城市及其周边。

2019年底处于运营状态的数据中心主要分布在上海&昆山(69686 Sqm)、深圳&广州(69023 Sqm)、北京&廊坊(48403 Sqm)、成都(14512 Sqm)及河北(14456 Sqm)。此外,公司还拥有约32万Sqm的可开发数据中心面积,可满足未来销售需求。

2.IDC厂商融资扩张加速洗牌,强者恒强的局势愈加显著

国家新基建战略的指导下,数字经济的发展进入快车道,核心城市数据中心资源稀缺性进一步凸显,建设优质的数据中心成为当务之急,IDC厂商扩张加速。

资本开支方面,2016-2019年国内主要第三方IDC厂商合计资本开支增速分别为11.3%、-1.3%、40.4%、11.1%。2018年资本开支迎来高速增长期,主要系万国数据、光环新网、数据港拉动整体支出高增长。

机柜规模方面,万国数据由于资本支出持续加大,机柜规模处于行业领先地位;2019年数据港新增5个数据中心,机柜规模达21644个,同比增长107%;光环新网通过并购实现市场规模的快速提升;鹏博士2020年预计新增建设/运营机柜数量3万个,2023年可运营机柜规模增长至12万个。

融资方面,除万国数据2018-2019年进行了两次增发之外,2019年下半年以来,光环新网、鹏博士、数据港、奥飞数据等均启动定增项目,加速数据中心自建或并购。

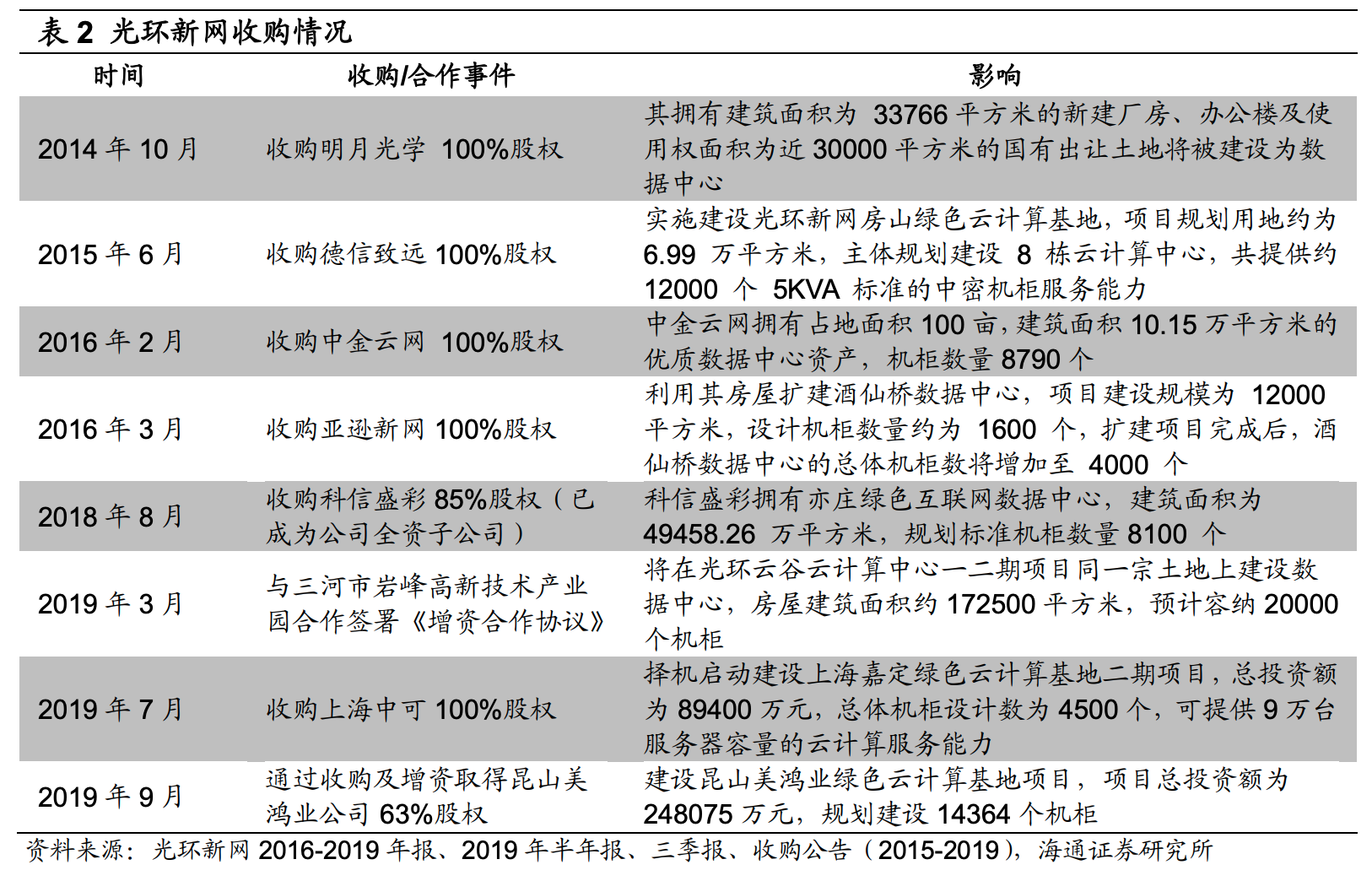

光环新网一线城市资源丰富,充分利用并购重组扩充企业规模。光环新网立足北京,走向上海等其他一线城市及周边,近年来先后在北京收购中金云网、亚逊新网、科信盛彩,总计约18500个机柜,收购德信致远、上海中可、昆山公司实施建设绿色云计算基地,共计约31000个机柜,实现自身盈利规模的快速提升。

公司目前在北京、上海及其周边地区正在运营的数据中心有东直门、酒仙桥、亚太中立亦庄、科信盛彩、中金云网、上海嘉定、房山一期、燕郊一二期等多处高品质的数据中心,可供运营的机柜达3.6万个。

同时,公司积极推进IDC全国战略布局,房山二期、河北燕郊三四期、上海嘉定二期、江苏昆山项目、长沙项目的筹划及建设正在积极进行中,各在建项目达产后拥有约10万个机柜的服务能力。

2020年4月17日,光环新网公告拟非公开发行募资不超过50亿元,加快数据中心扩张步伐,募资拟投入房山数据中心二期、嘉定数据中心二期、燕郊基地三四期、长沙基地一期,以及补充流动资金。

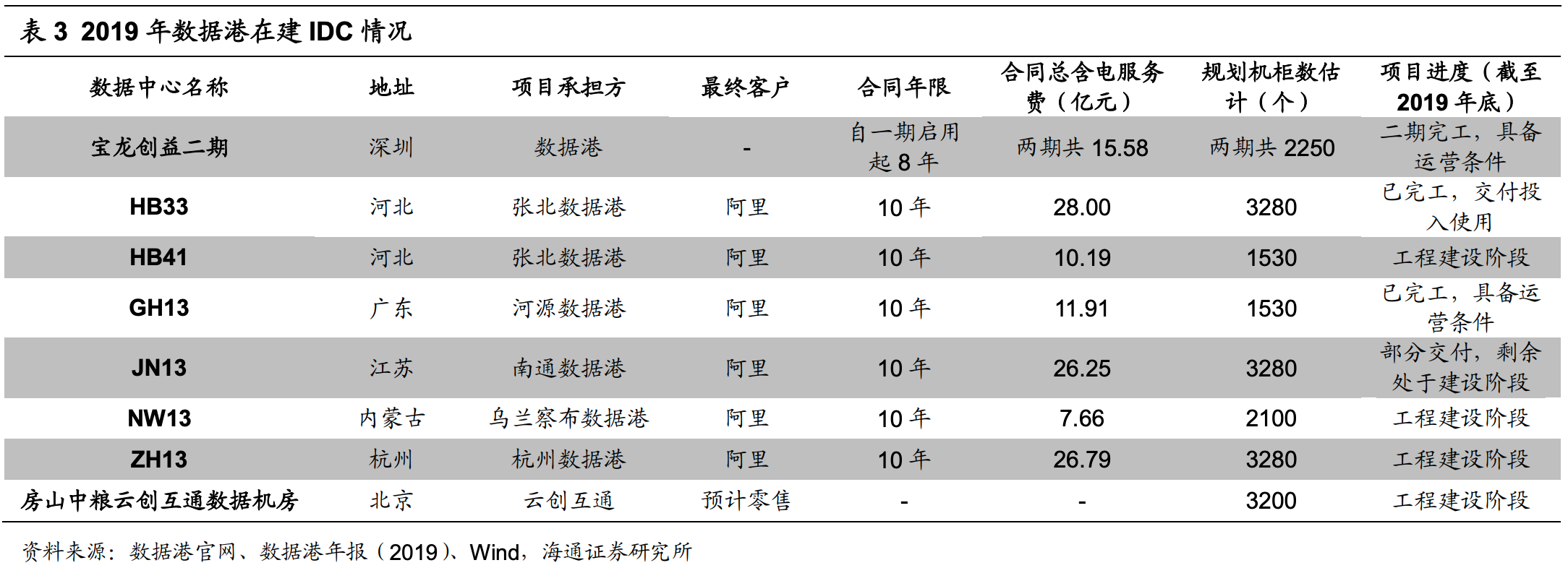

数据港背靠国资,深耕批发型IDC,与阿里深度合作,处于快速成长期。数据港专注于批发定制型IDC服务,与行业发展趋势相适应。公司作为一家国有企业,背靠上海市静安区国资委,在起步时具有雄厚的资金支持。2019年其新增5个具备运营条件的自建数据中心,累计在运营17个。

2019年3月,其与阿里巴巴就ZH13、GH13、JN13、NW13及HB41五个新项目签署了合作备忘录,我们预计未来十年将带来共计82.80亿元的含电服务费,或40.44亿元的不含电服务费,公司与阿里的合作项目除内蒙古的NW13外,合同含电服务费皆在1亿元/年以上。我们认为该种订单创造的收入和利润确定性很高,且具有长期性,保证公司未来在业务扩张的同时,有稳定的现金流支持。

数据港2020年3月14日公告,拟非公开发行募集资金不超过17.34亿元,加快数据中心建设,拟募资投入JN13-B云计算数据中心项目、ZH13-A云计算数据中心项目、云创互通云计算数据中心项目以及偿还银行借款5.2亿元。

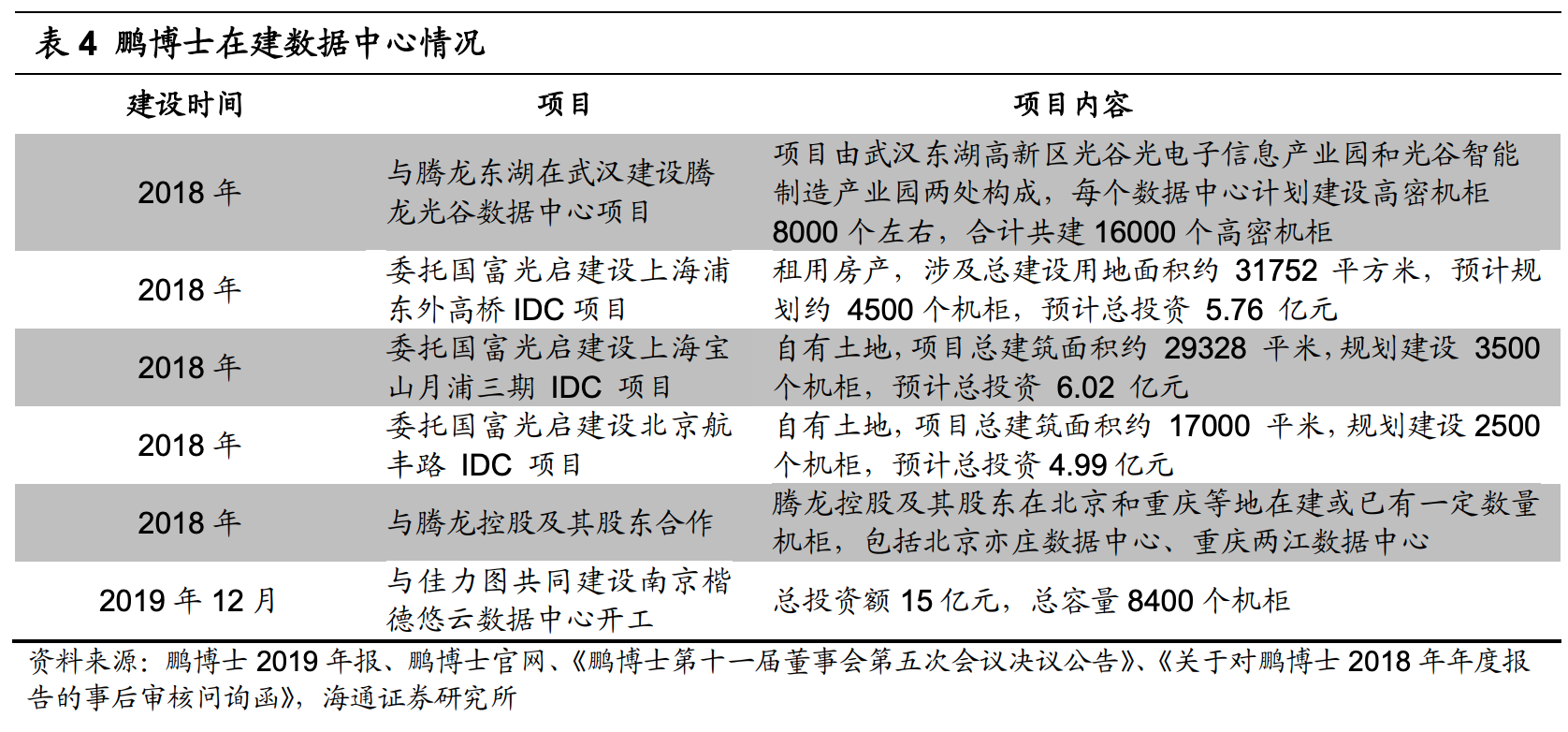

鹏博士转型轻资产IDC运营,大幅重构资产布局、轻装上阵。公司作为国内规模领先的数据中心厂商之一,在北京、上海、广州、深圳、武汉、成都等城市均建立了分布式可商用的高标准T3+、T4级数据中心机房,总面积超过20万平方米,总机柜数约3万个,服务器总装机容量超过33万台,形成了覆盖全国的电信中立数据中心集群。

2019年12月,鹏博士与佳力图共建的南京楷德悠云数据中心开工,总投资额15亿元、总容量8400个机柜,成为鹏博士大数据HOMM模式(Hotel Operations Management Model,即酒店运营管理模式)的首个样本。

2020年4月,公司拟将数据中心的相关资产转让给平盛国际和锦泉投资,转让价格为23亿元。本次交易将实现公司数据中心业务“轻资产、重运营”的战略转型,转让完成后,标的资产数据中心业务仍由公司进行运营管理。

未来,鹏博士数据中心的自建、合建和HOMM将成为“组合拳”,重点布局京津冀、长三角和大湾区的大型数据中心,全面转型“轻资产、重运营”模式。2020年鹏博士拟启动和建设廊坊、昆山、南京等一系列新项目,预计新增建设/运营机柜数量3万个,2023年将可运营机柜规模增长至12万个。

鹏博士于2020年3月11日发布定增预案,拟向欣鹏运、中安国际、广州瑞洺以及自然人余云辉共4名特定对象发行股份募集约24.62亿元,目前尚需进一步分析论证相关发行对象是否符合战略投资者要求,我们预计年内将完成发行。

3.投资建议

我们认为,伴随5G建设大规模部署、传统企业加速上云,互联网数据流量将进一步加速爆发。结合2020年“新基建”的政策基调,我国数据中心产业将迎来新的发展机遇。

重点推荐光环新网(一线城市IDC资源丰富)、数据港(依托阿里云等、快速成长),建议关注鹏博士(重构资产布局、轻装上阵,转型IDC轻资产运营模式)、万国数据(资本支出高,机柜规模持续快速增长)、宝信软件(背靠宝武集团,低成本运营)、奥飞数据、世纪互联、科华恒盛等。

4.风险提示

IDC产业一线区域监管政策持续收紧,行业竞争加剧。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP