打新建议丨卖电线电缆的中国蜀塔(08623):预计中签率低 作妖可能性大

本文来自微信号“郭二侠鑫金融”。

今年以来,在港交所创业板上市的公司仅有5家,中国蜀塔即将成为今年第6家在创业板上市的企业。

一、招股信息

股票名称:中国蜀塔(08623)

所属行业:工业制造

招股日期:6月24日-7月2日

发行股份:发行2亿股,其中90%为配售,10%为公开发售

招股价:0.25~0.4港元

每手股数:10000股

公司市值:2~3亿

市盈率:8.76

入场费:4040.31港元

公布中签:2020年7月9日

上市日期:2020年7月10日

保荐人:同人融资

绿鞋:有

基石:无

二、综合分析

中国蜀塔成立于2004年,是四川知名电线电缆的制造商及供应商,在四川省成都市及广元市拥有自有的综合生产设施,形成产销一体化发展模式。

按2019年的收益计,中国蜀塔在中国电线及电缆市场的约18000名市场参与者中排名介乎150至200,市场份额仅约为0.03%。在四川省内,公司在电线及电缆市场中排名第四,市场份额也仅为0.97%。

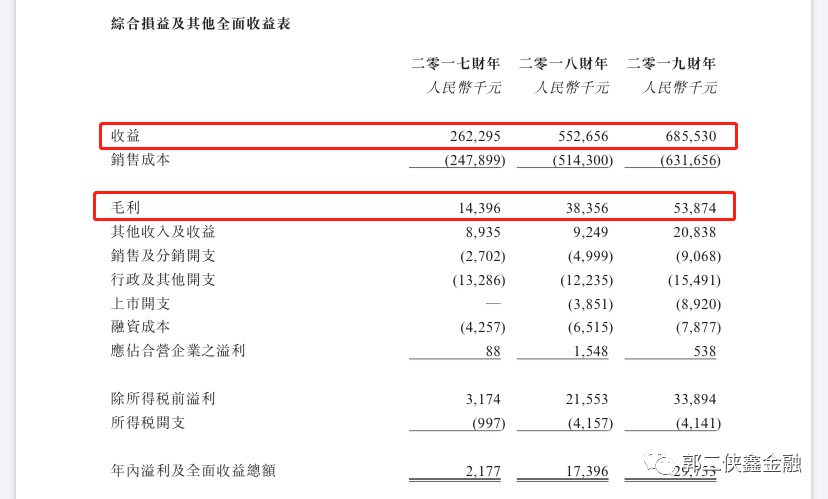

招股书显示,2017至2019财年,中国蜀塔的收入分别为2.62亿元人民币(单位,下同)、5.53亿元以及6.86亿元,年复合增长率 61.7%,连续保持大幅增长的趋势。

在毛利率方面,于2017至2019财年,中国蜀塔的毛利分别为1439.6万元、3835.6万元及5387.4万元,相应期间的毛利率分别为5.5%、6.9%及7.9%,毛利率持续改善,反映公司整体运营效率持续提升。

公司销售的产品可大致分为四个主要类别:制成品电线及电缆、半成品电线、铝制品,即铝卷及铝锭、其他(包括电缆配套设备),其中收入主要来自制造及销售制成品电线电缆以及半成品电线,占去年收益总额的93.3%。

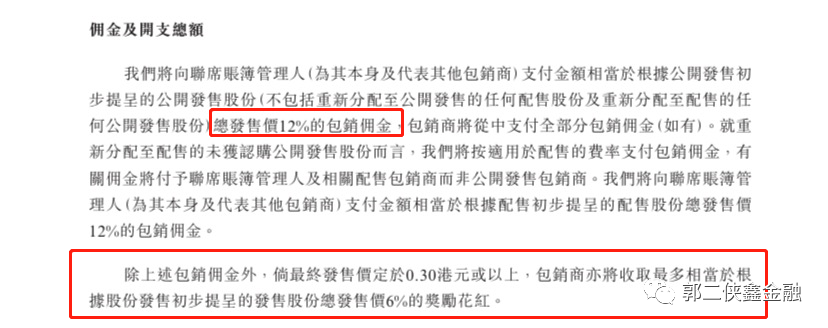

承销商可以拿发售总价12%的包销佣金,而且如果卖的好,最终定价在0.3港币以上,还有6%的奖励,就是说募集的资金18%都让承销商赚走了。小票佣金高很正常,承销商为了拿奖励,可能去公关制造热度,最后找庄拉一把,也未可知。

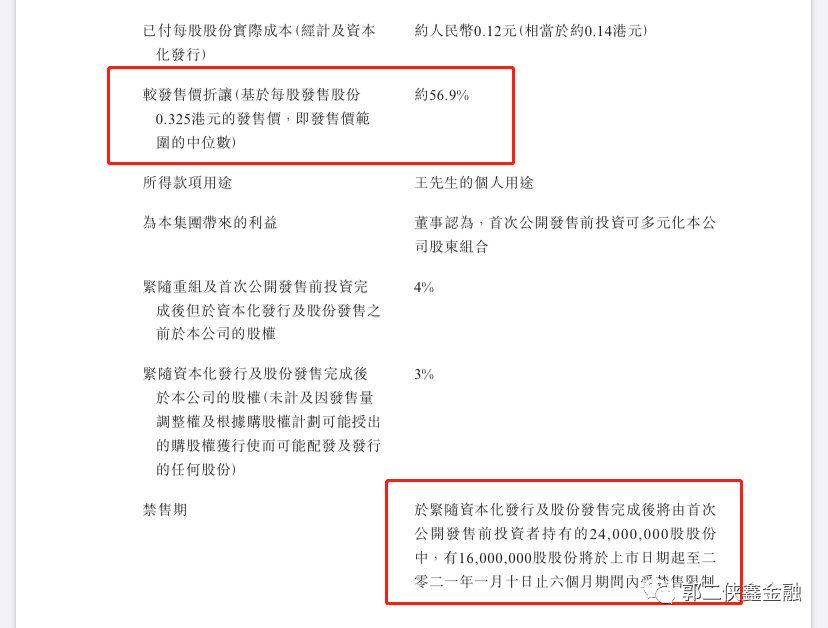

上市前曾在19年1月进行融资,向独立第三方赵琦女士发售4%股权,发售价较中间价折让约56.9%不等,当时认购了2400万股,其中1600万股禁售6个月,也就是说还有800万股是没有禁售期的。

行业方面,传统制造业缺乏想象空间,在港交所表现参差不齐。

保荐人同人融资,历史保荐15家公司上市,14涨1跌,护盘相当给力,首日涨幅基本大于暗盘涨幅。

三、预估中签率

香港公开发售2000万股,每手10000股,合计2000手。在不启动回拨的情况下,公开发售获配2000手(创业板不分甲乙组)。

现在本来就新股扎堆,券商资金紧张,又是创业板小票,券商都没有给融资杠杆。目前孖展6倍,最终大概率会超过15倍,启动30%回拨。按照2万人认购算,预计一手中签率15%。

四、本人操作计划

郭二侠计划放弃认购。

新股太多,钱不够用了,如果放在平时,可能会偷鸡一把。有上市前投资者,这么高的包销佣金遇到保荐业绩给力的券商,中签率又低,作妖的可能性很大,算了,留着打确定性大的票吧。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP