打新建议 | MBV International(01957)二进宫,值博率很低

本文转自微信公众号“涛哥讲新股”,作者:深圳黄晓明。

公司简介

MBV International Limited(01957)总部位于马来西亚南部地区新山市,主要于马来西亚及新加坡从事采购、批发、供应及营销可印花服装及礼品产品。根据Frost&Sullivan报告,我们于2018年就收益而言为马来西亚最大的可印花服装供应商,拥有约25.0%的市场份额。我们销售T恤衫、制服、夹克以及其他(包括其他休闲装及配件)等众多可印花服装产品组合,尺寸、颜色及款式多样,主要以“空白”或未经装饰的形式出现,没有印记或装饰,客户可用设计及标志装饰我们的产品从而销售予各类消费者。

发行概况

股份代码:01957

招股时间:2020-06-18~2020-06-24 12:00

公布结果:2020-07-07

上市日期:2020-07-08

计息日:13天

入场费:2222.17元(2500股/手)

市值:5.28亿

市盈率:13.82倍

发售价:0.8~0.88港元

香港发售股份数目:1570万股(回拨至30%的话甲乙组各9420手,有超额配售权)

预计1手中签率30%

点评:综合评分5.93分(为各明细项算术平均值)

1. 市值很小,估值不算高;

2. 基本有点难看,行业没意思,计息日很长;

3. 二进宫,没有想象空间;

4. 值博率很低,最多现金抽1手玩下。

1、估计会以下限发行,市值5亿,不能再低的那种;7分

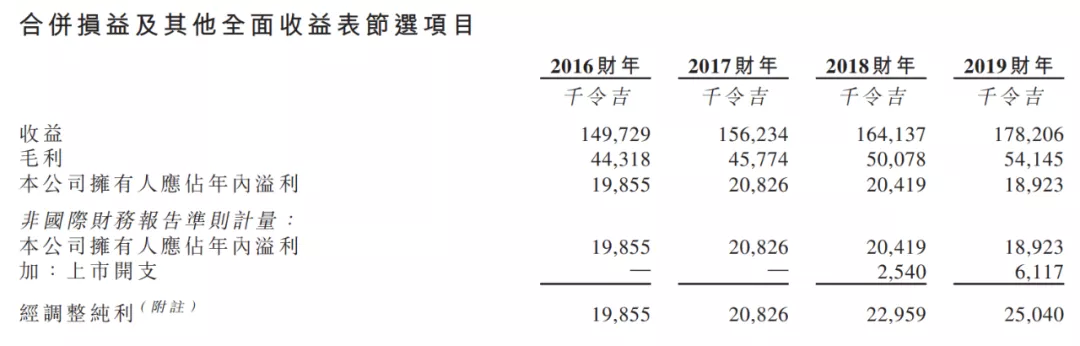

2、以2019年净利润计算,发行市盈率13.82倍,如果把上市开支计入净利润的话,估值10.96倍,传统行业也只有这个估值;6.5分

1港元兑0.52令吉

3、这是个二进宫的票,是南华保荐的,虽然之前南华保荐的项目表现比较惊艳,但是大家还是要小心,二次招股一般会老老实实,不要指望出黑马。5.5分

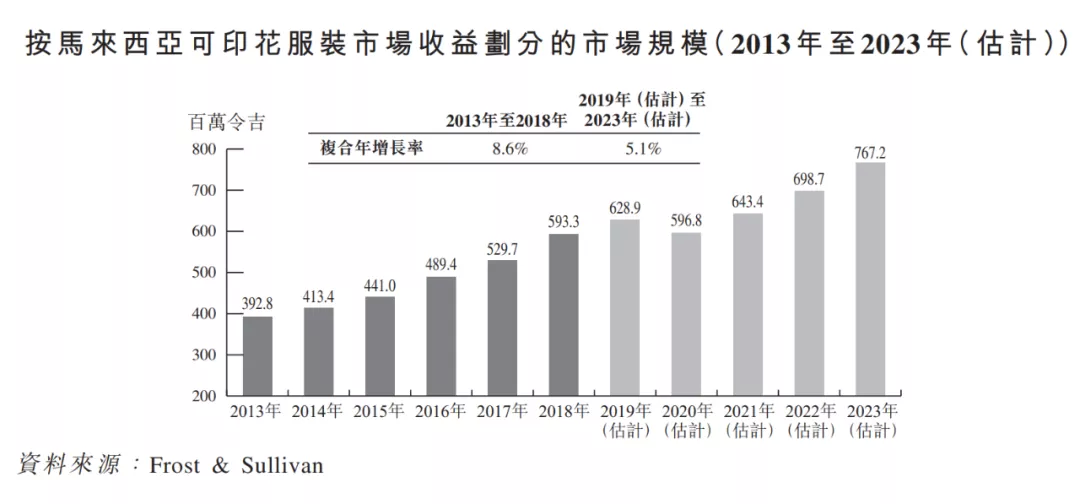

4、马来西亚可印花服装市场预计于未来五年继续增长,到2023年达约767.2百万令吉,2019年至2023年的复合年增长率约为5.1%。MBV目前已经占了20%的市场规模,就是兼并所有竞争对手,市场也就15亿港元那么大,行业天花板太低。5分

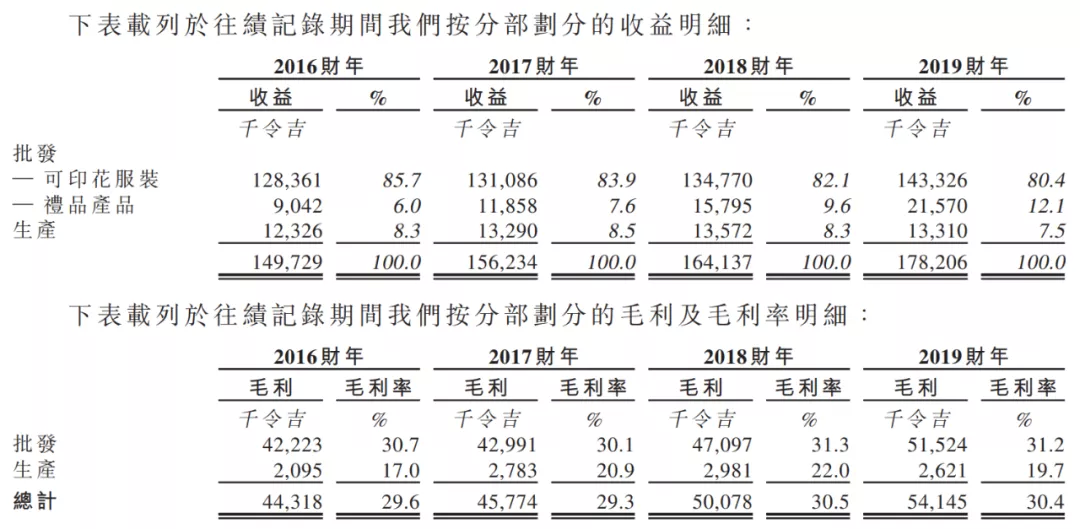

5、收入绝大部分来自于可印花服装,礼品业务近几年有些起色,但目前还不是公司的重点,公司营业收入复合年增长率只有6%;6分

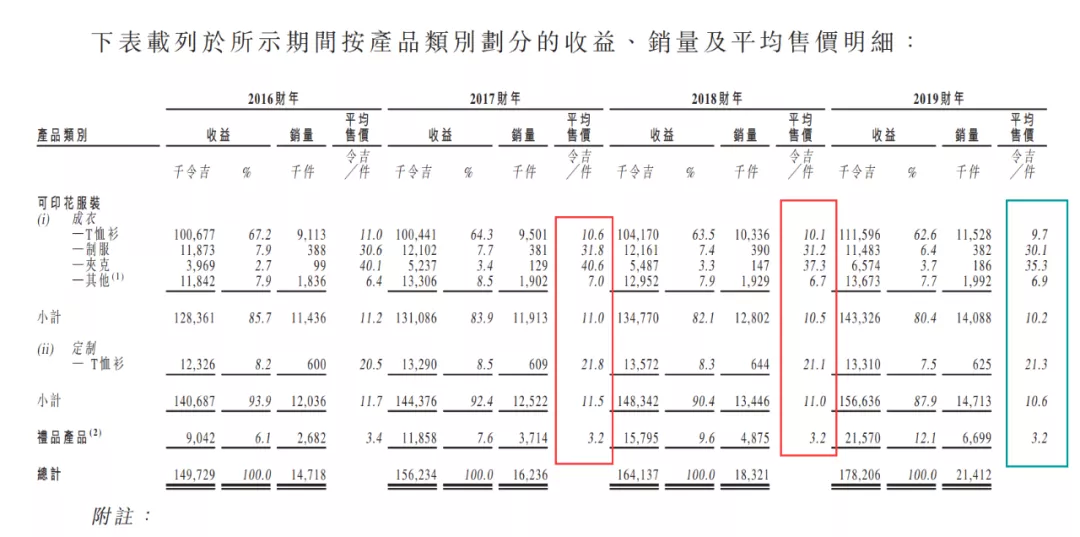

6、集团的毛利主要来自销售可印花服装,最近4年毛利率分别为29.6%、29.4%、30.4%及30.3%。然而产品平均售价有下跌趋势,没看明白毛利率为什么是增长的。6.5分

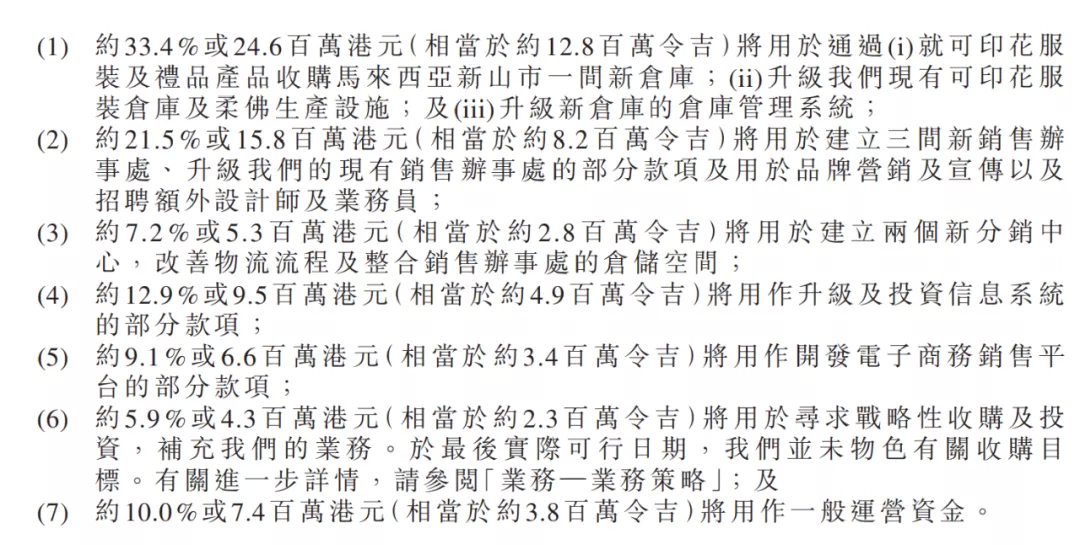

7、募集资金主要用于收购仓库,新增办事处及升级信息系统,用于扩建生产线的资金比较少,大概率公司未来的业绩也没什么看头;5分

(编辑:郑雅郡)

扫码下载智通APP

扫码下载智通APP