Lululemon(LULU.US)如何成长为运动鞋服大市值公司?

本文来自微信公众号“鞠品时尚”,文中观点不代表智通财经观点。

核心观点

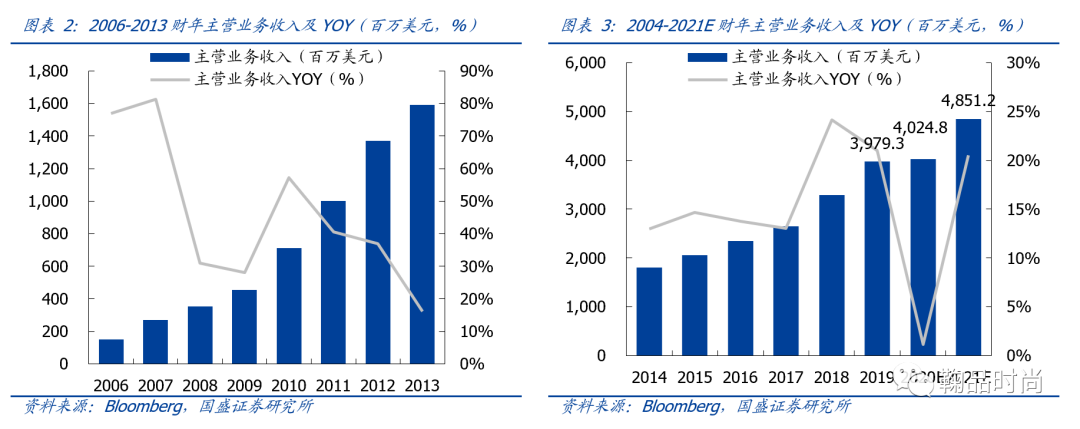

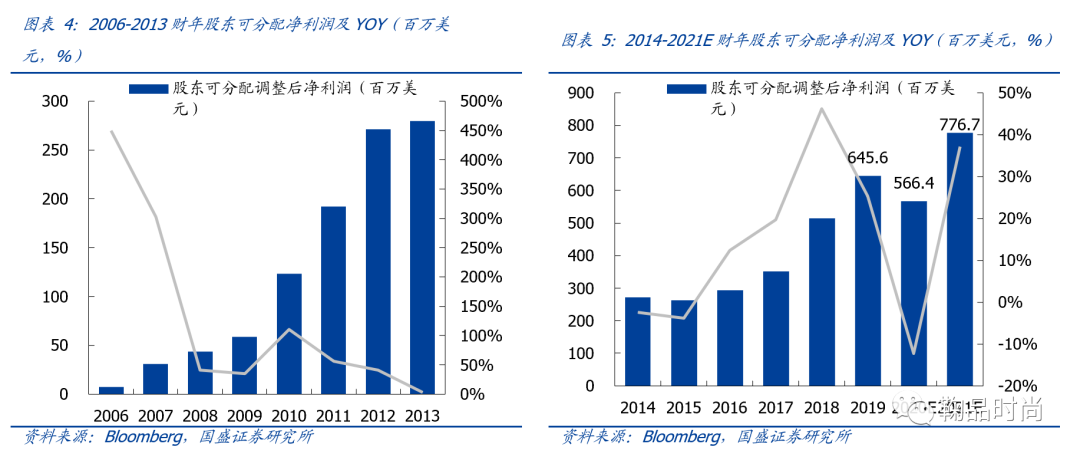

历经波折的中高端专业运动服饰龙头。Lululemon(LULU.US)是北美的一家定位中高端的运动休闲服饰公司,公司2007年上市至今发展经历三起三落,公司目前市值为416.3亿美元,是全球第三大市值的运动鞋服公司。公司FY2018/FY2019收入同增24.1%/21.0%至32.9/39.8亿美元,调整后归母净利润同增46.1%/25.4%至5.2/6.5亿美元。受卫生事件负面影响,Bloomberg预计FY2020收入同比增速跌至1.1%。

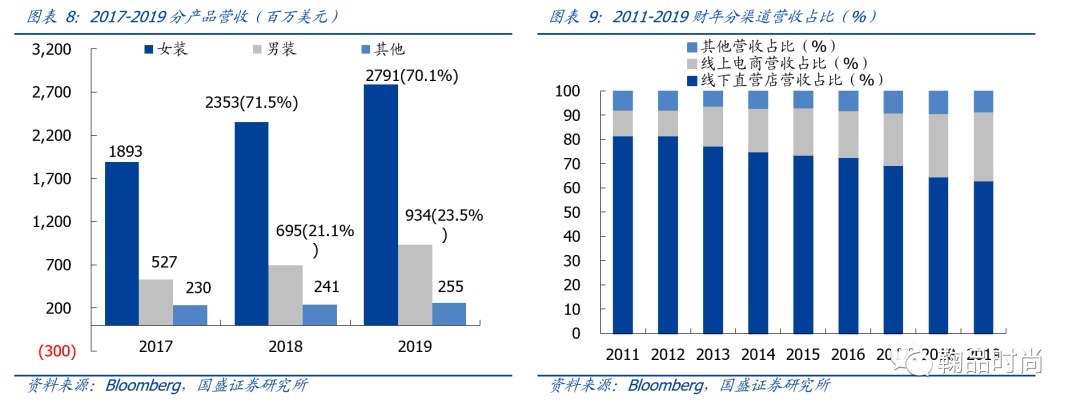

竞争优势一:产品独特细分化定位,打造竞争壁垒。产品方面:1)定位运动+休闲+时尚的细分领域,差异化定位强化竞争力。产品集高功能性、时尚为一身。Lululemon采用的工艺技术包括人体工学设计、无缝技术、防臭技术等,其中很多先进技术享有专利权,构建了技术壁垒,拥有更强的产品定价权。2)拓展产品品类:着重发展男装业务、扩展个人护理等产品类别。2019财年男装收入同增34.4%至9.3亿美元,占比同增2.3pcts至23.5%。

竞争优势二:营销方面,精准定位、潜移默化的社群营销。1)与服装行业传统的投放广告、邀请明星代言的营销方式不同,公司通过千余位分散在世界各地的形象大使,精准定位周边的潜在消费者。2)举办活动赛事,基于社区模式渗透化营销。公司2019年举行4000多场赛事活动扩大影响力。

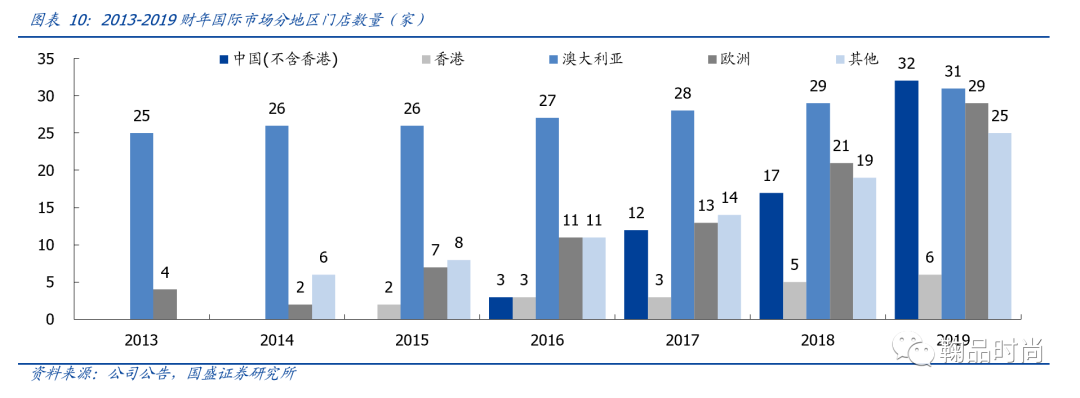

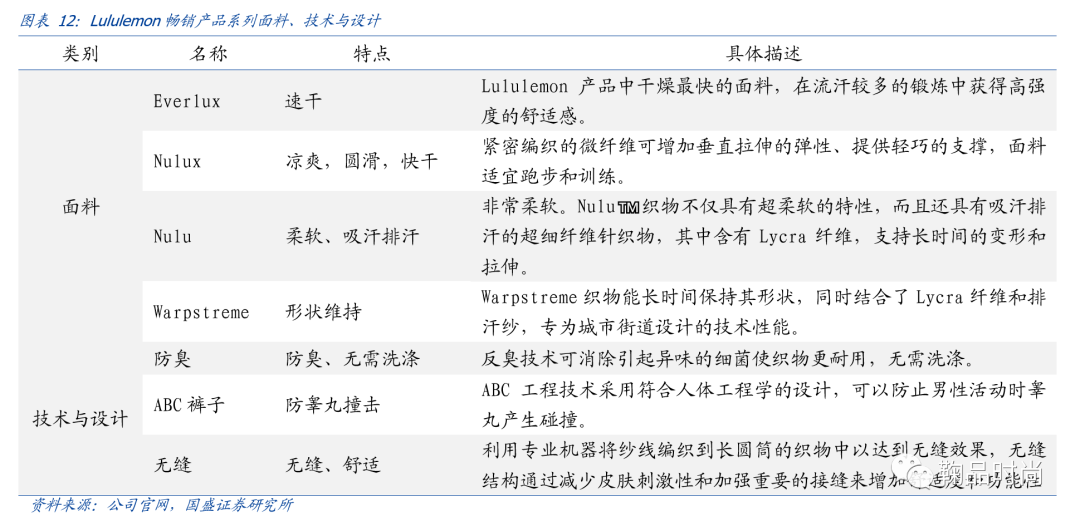

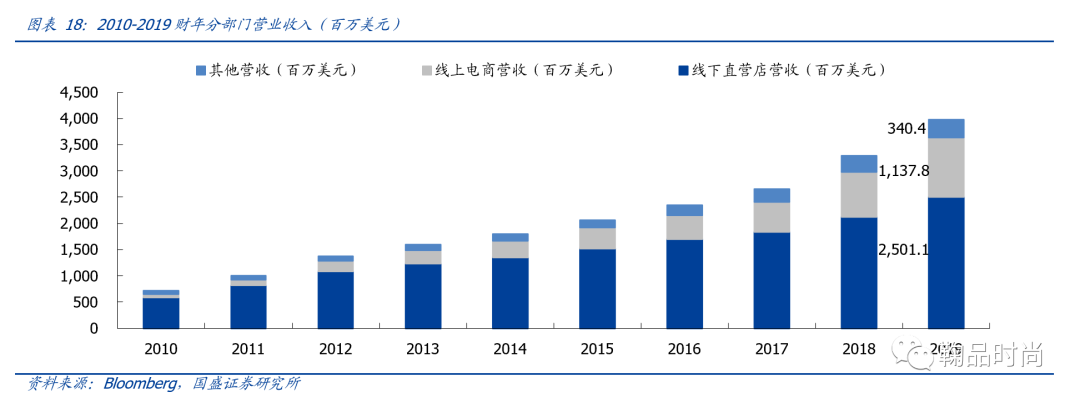

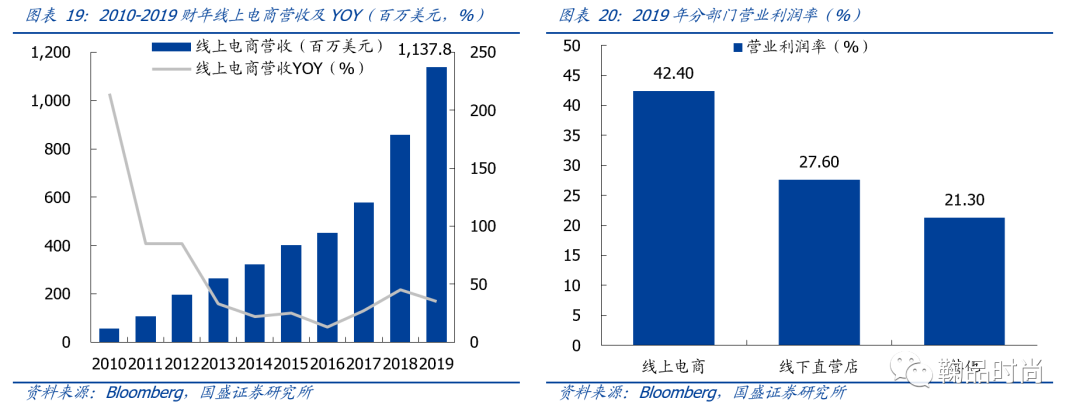

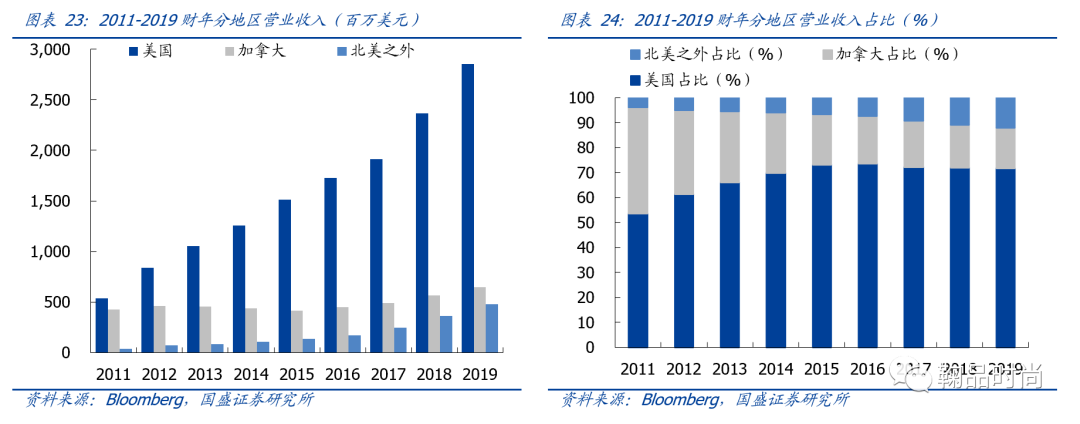

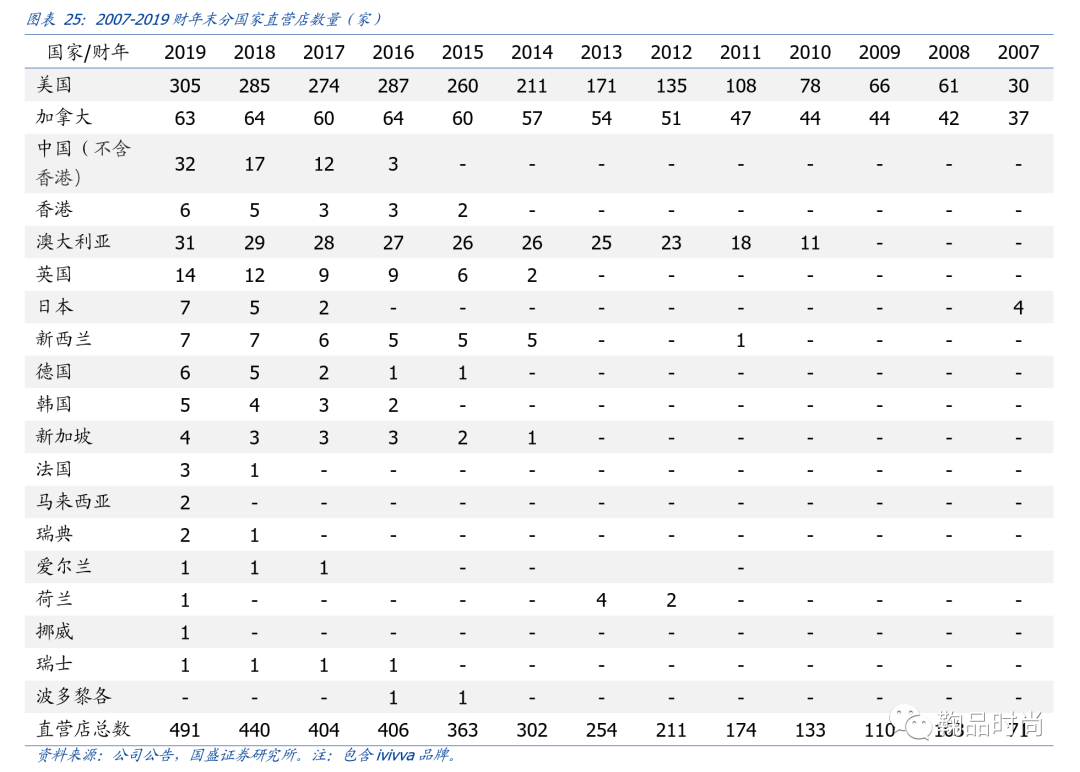

竞争优势三:垂直模式渠道战略,侧重国际扩张,注重线上业务发展。销售渠道方面,公司线上+线下全渠道布局。线上强化数字战略,线下侧重国际扩张。1)过往公司线上业务高歌猛进,过去5年电商收入CAGR为28.8%,2019财年收入占比同增2.5pcts至28.6%,未来几年内占比将持续提升。2)线下侧重国际扩张,重点布局潜力更大的亚太、欧洲市场,中国(不含香港)/欧洲的直营门店从2016年3/11家迅速扩张到2019年32/29家。截至2020年2月2日公司线下直营门店共计491家。公司坚持以直营为主的垂直渠道战略,以会员计划、体验性商店、季节性商店等新方式优化零售端。

风险提示:卫生事件影响时间及范围超市场预期,对公司业务造成不利影响;门店拓展不达预期;海外业务拓展不及预期;外汇波动风险。

Lululemon如何成长为运动鞋服大市值公司?

Lululemon:发展曲折的中高端运动休闲服饰龙头

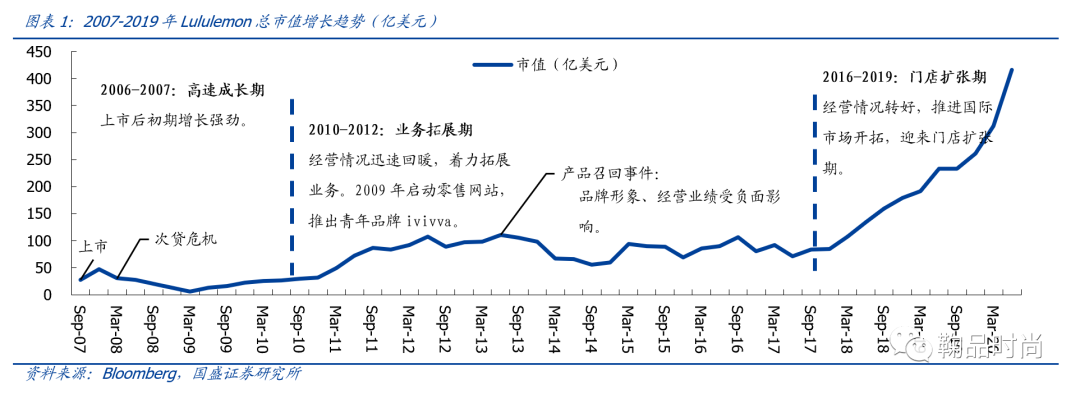

Lululemon是北美的一家定位中高端的运动休闲服饰公司,它对自己的定位是“以健康生活方式为灵感的运动服装和配件的设计师和零售商”。公司以女性瑜伽裤起家,后产品范围逐渐扩展为瑜伽、舞蹈、跑步和一般健身所需要的全面的服装和配饰系列。Lululemon 1998年由Chip Wilson在加拿大温哥华成立,2007年在纳斯达克交易所上市,目前市值为416.3亿美元,公司上市至今发展经历三起三落:高速成长期、业务拓展期、门店扩张期。

2006-2007:高速成长期

2007年上市后初期增长强劲,2007年末公司总市值达47.1亿美元,当期主营业务收入增速超过70%。后2008-2009年逢次贷危机,经济衰退的担忧下消费者削减零售支出,公司业绩迎来了一段时间的低迷,2008/2009年末总市值降至12.7/22.6亿美元,收入增速有所放缓。

2010-2012:业务拓展期

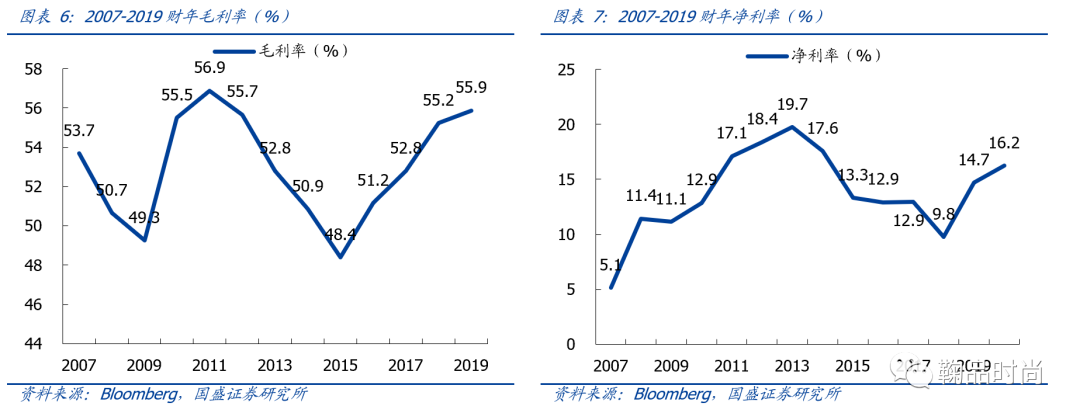

次贷危机过后经营情况迅速回暖,公司开始着力拓展业务。2009年公司正式启动了零售网站,并推出青年品牌ivivva。2012年末市值达97.3亿美元,当期收入同增36.9%至13.7亿美元,毛利率较2009财年增加6.4pcts达至55.7%。2013年情况急转直下,发生了因Luon黑色底裤面料不合规格而召回相关产品的事件,公司品牌形象及业绩接连几年受到负面影响,2014-2015年财年收入同比增速降至12.9%/14.7%,股东可分配调整后净利润呈现负增长,2015年末总市值更是跌至68.6亿美元。

2016-2019:门店扩张期

公司经营情况于2016年开始转好,随着业务模式的改进与全球健身风气的兴起,公司着力推进国际市场的开拓,迎来了两三年的门店扩张期。2018/2019年末总市值末增长至178.6/261.5亿美元(2020/06/08市值416.3亿美元),收入同增24.1%/21.0%至32.9/39.8亿美元,调整后净利润同增46.1%/25.4%至5.2/6.5亿美元。收入增加引起的规模效应、供应链细分推动采购成本降低、分配效率提高等因素,共同推动毛利率逐渐上升至2019财年55.9%。受卫生事件负面影响,Bloomberg预计2020财年收入同比增速跌至1.1%。

竞争优势:强竞争力的产品、独特的社群营销

运动服装行业的竞争主要基于品牌形象和认知度,以及产品质量、款式和价格。Lululemon采用产品细分化定位+社群营销+垂直渠道的战略,以优质品牌形象和技术产品创新构建壁垒,并利用店内和社区营销的经验在竞争中脱颖而出。

战略:扩展产品类别,线上线下全方位优化销售模式

产品方面,着重发展男士业务、扩展产品类别,为业务增添更多可能。男装业务的扩展一直是公司的战略重点,这部分业务增长迅速,2019财年男装收入同增34.4%至9.3亿美元,占比23.5%,比上一财年上升2.3pcts。除此之外公司一直在尝试产品类别的创新,于2019财年推出了一系列新的个人护理产品,并对鞋类产品市场进行了测试。品牌方面,公司也曾尝试开拓年轻女性的市场,在2009财年推出了以女性青年及舞蹈为灵感的品牌ivivva,但并没有取得成功,该品牌业务于2017财年重组并关闭大量门店。

销售模式方面,线上、线下渠道全方位优化。线上继续强化数字战略,尤其是在国际市场的开拓中。自2009年开拓线上渠道以来,这部分业务增长迅速,在启动第2年即2010财年创收占比就达到了8%,2019财年占比达28.6%。公司认为未来几年内,电子商务的增长速度将明显快于线下,占比将持续提升。线下坚持垂直渠道战略,加速国际市场上的扩张。公司线下门店以直营店为主,新增会员计划、体验性商店、季节性商店等方式以优化零售端。国际市场战略中,亚太地区(尤其是中国)和欧洲的扩张成为公司重点战略布局的市场,2016财年末到2019财年末,中国(不含香港)/欧洲的直营门店数量从3/11家迅速扩张到32/29家。在国际市场上他们将专注于重点城市及线上渠道,以此更快地建立品牌知名度。

产品:高功能性+时尚,差异化定位强化竞争力

Lululemon着重进行产品类别上的多元创新。他们所提供的服装包括裤子、上衣和夹克等,其中女装业务收入占比达七成,但侧重发展男士业务下男装收入占比在不断攀升。2019财年女装收入同增18.6%至27.9亿美元,占比70.1%,比上一财年下降1.4pcts;男装收入同增34.4%至9.3亿美元,占比23.5%,比上一财年上升2.3pcts。公司最畅销的是用于瑜伽活动的产品,2018财年在核心产品系列基础上扩大了办公室/旅行/通勤类别,还增加了更多寒冷天气款式的外套种类。2019财年公司推出了一系列新的个人护理产品,并计划来年增加商店分销。同年对鞋类产品市场进行了测试,公司认为补充这一空白将带来巨大的销售机会。

Lululmon提供的产品集高功能性、时尚为一身,定位运动+休闲+时尚的细分领域,差异化的产品定位和出色的品质使其具有很强的竞争力。以Lululemon在天猫平台上销量最多的Align系列瑜伽裤为例,采用排汗干爽、四面弹力的Nulu面料,添加延展性好、不易变形的Lycra氨纶,面料裸感亲肤不紧绷。同时在腰部设计了隐藏式口袋,使用为亚洲体型设计的窄腰版型以从视觉效果上拉长腿部,达到塑形效果。

高功能性:独家面料+先进工艺技术,构建竞争壁垒

为了保证产品的功能性、舒适性,公司设计和开发团队采用了技术先进的独家面料,同时持续进行工艺和设计上的创新。Lululemon不运营任何制造设施,而是从第三方供应商采购面料、外包制造。面料方面,公司与领先的面料供应商合作开发专有面料,包括主打速干的Everlux、主打柔软的Nulu及Nulux等。所生产的面料通过协议和商业机密保护,技术先进的独家面料保证了产品的市场竞争力。除此之外,公司与测试公司合作,测试面料耐磨性和色牢度等性能。工艺与设计方面,Lululemon采用的工艺技术包括人体工学设计、无缝技术、防臭技术等,其中很多先进技术享有专利权,构建了技术壁垒。美国专利局记录显示,迄今Lululemon申请了134项美国专利,包括动态性能的胸衣布料编织方法、带有储物袋的胸衣设计、保暖并提供透气性的冬季衣物制造方法等。

时尚:高度关注美学细节,时尚性带来更强的产品定价权

与传统运动服饰品牌不同,Lululemon在关注专业性、功能性的同时,也高度关注产品的美学细节。比如包类产品,公司希望它成为女性想要从健身房带去办公室的东西,而不仅仅是以功能为主却忽略美学角度的传统健身包。公司与更多时尚相关的设计师合作,包括男性服饰方面的罗伯特·盖勒(Robert Geller)和女性服饰方面的洛克桑达(Roksanda)等高端设计师,希望通过时尚与运动的结合与碰撞给消费者带来惊喜。产品设计团队根据市场情报和研究确定趋势,积极寻求形象大使和消费者的意见和反馈,广泛寻找功能、风格和技术优势目标等方面的灵感。

消费者对于时尚性强的产品价格敏感度低,公司希望未来拓宽产品价格区间,为业务带来了更大可能性。公司与伦敦设计师合作推出的Roksanda系列,即使零售价高达998美元,依然在北美和国际市场上反响很好,这证明价格并不会成为引入新产品的限制因素。以往的产品定价区间比较狭窄,公司希望扩大价格范围,在更广泛的价格点上发挥作用。除了向上拓宽外,公司也尝试拓展发带、发圈等饰品类别,为年轻顾客创造进入品牌的入门产品。

营销:精准定位潜在消费者,基于社区模式渗透化营销

Lululemon采取的营销方式并不是简单粗暴的暴露式营销,而是精准定位、潜移默化的社群营销。他们的机会不在于是否被所有人听到,而是被正确的人听到和理解。公司充分利用形象大使、数字营销和社交媒体、店内社区委员会等各种举措来达成这点,愿景是成为一个通过汗水、成长和联系来点燃人们的社区,并将这称之为“sweat life”。

通过形象大使的影响力,精准定位潜在消费者

公司通过分散在世界各地的形象大使,精准定位周边的潜在消费者。与服装行业传统的投放广告、邀请明星代言的营销方式不同,公司在全球拥有千余位形象大使,包括全球大使与社区大使。这些形象大使大多是运动员、瑜伽士、培训师、音乐家等,他们的生活方式振奋人心,拥有小范围的号召力,为公司带来了大量的潜在消费者。1)社区的建立方面,形象大使为门店设计以及打造社区的方式提供信息和意见;2)活动方面,形象大使在线上、线下门店及的社区中开展活动并授课;3)产品方面,形象大使代表消费者为公司提供重要的反馈,并就产品系列进行合作。

举办活动赛事,加深品牌与消费者的情感连接

公司在全球各地的社区举办各式各样的活动与体育赛事,他们通过这些活动吸引潜在的消费者,并加深与消费者在情感上的联系。公司在全球各地的社区举办了4000余场活动。2019年初公司在气温零下40度的埃德蒙顿举办了一场三小时的运动项目,参加会员数高达14000,并受到参加者的一致好评。除了加深与原有消费者的情感连接外,这次项目实际上也是一种吸引新消费者的方式。在埃德蒙顿的项目中,10%的参加者的会员身份是为此次活动而购买的。公司利用多次活动推广跑步系列产品,传达品牌理念,进行精准营销。

渠道:线上强化数字战略,线下侧重国际扩张,覆盖全面调控灵活

公司处于门店扩张期,近两年侧重布局亚太、欧洲市场。截至2020年2月2日公司线下直营门店共计491家,北美地区占绝大多数达368家。门店较上财年末增加了51家,新增门店中24家在亚太地区,19家在北美,8家在欧洲。公司线上线下全渠道覆盖,线上增速更快、占比提升。线上渠道包括电子商务网站、移动应用程序等,2019财年线上营收同增32.5%达1137.8百万美元,占比28.6%,较上财年提升2.5pcts。线下渠道中直营店占据大多数,2019财年线上营收同增17.6%达2501.1百万美元,占比62.9%,较上财年下降1.8pcts。

线上渠道:电商业务占比上升,帮助公司更快打通国际市场

线上渠道发展迅速,强化购物灵活性的同时带来增量购买。2009财年第一季度公司正式启动了电子商务零售网站,后又补充了移动应用程序等渠道,这部分业务增长迅速,启动第2年即2010财年收入占比就达到了8.1%,2019财年占比28.6%,电商业务收入过去5年CAGR为28.8%。

公司认为未来几年内,电子商务的增长速度将明显快于线下商店业务的增长速度,线上占比将持续提升。电子商务为消费者提供了更大的购物灵活性,这有益于优化品牌形象、扩大客户基础。线上渠道支持网上下单+到实体店取货的形式,大约有20%的网上下单用户在线下门店取单时会进行额外的购买。线上渠道的营业利润率也显著高于线下,2019年营业利润率达42.4%,显著高于同年线下营业利润率27.6%。

数字战略作为开拓新市场的有效路径,成为公司国际战略(尤其是中国市场)的关键部分。在对国际新市场的开拓中,公司发现使用线上渠道能更快地建立品牌知名度。由于中国市场的电商业务相较其他市场发展成熟,公司对中国的业务规划更多地聚焦在线上。Lululemon利用天猫平台加速中国地区业务的发展,在2019年双十一仅用69分钟就超过了2018年双十一的下单人数。即使当时公司对于一些产品库存进行了季节性降价,全价商品销售收入仍然以两位数的强劲速度增长。除了借助原有的电商平台之外,公司也针对中国市场开设了自己的电子商务网站,且创收占比不断攀升。

线下渠道:垂直渠道保证稳步扩张,多元化零售模式协助获取市场

线下业务公司坚持垂直渠道战略,在扩张门店数量与面积的同时维持坪效的稳步提升。公司绝大多数的门店为直营门店,便于公司对门店的灵活调控和管理,公司能够直接接触消费者并传递品牌理念,这对品牌形象的建立大有裨益。

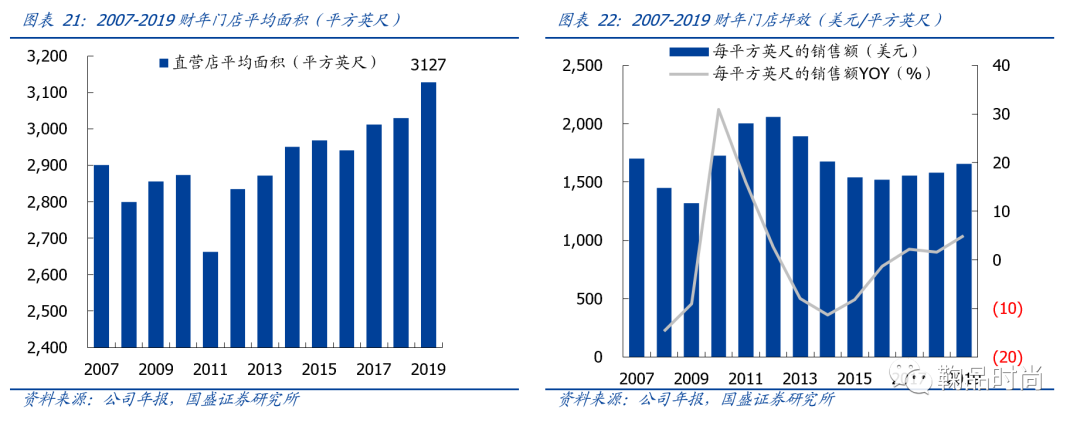

门店现状:2019财年末公司线下直营门店共计491家,较上财年末增加了51家,这些门店主要位于街道、生活中心和购物中心。公司2019财年平均门店面积3127平方英尺(约290.5平米),较2018财年3030平方英尺增加97平方英尺(约9.0平米)。每平方英尺的门店销售额是1657美元,较2018财年1579美元同增4.9%。

未来几年的渠道战略:不仅包括开设新门店,还包括将通过店面扩张和搬迁来实现总面积的增长,一些中型门店将转向大型门店。地区上:公司2020财年的新店增长规划主要集中在亚洲和美国地区,近年国际(北美以外)地区的收入增长也相对更快,2011-2019年国际地区收入占比逐渐提升至2019年12%,加拿大收入占比逐渐下降至2019年16.3%。公司认为,国际上的发展远远不会止步于此,Lululemon预计到2023年时中国地区收入将超过欧洲、澳大利亚、新西兰收入的总和。

多元的零售端模式:加深渗透老客户,协助获取新客户

体验式商店:体验式+社交式购物模式,建立与消费者的情感连接。2019年7月公司于芝加哥林肯公园、明尼阿波利斯美国购物中心附近首次开设体验式商店。这些体验店设有专门的工作室、更衣室、休闲区,以便开展各种活动与社交。产品的体验式营销、与客户的频繁交互带来了创新的购物体验,在吸引新客人的同时,还大大提高了他们对于品牌的忠诚度。

季节性商店:有效达成新市场的验证、新客户的获取。2019年假期期间公司运营了大约80家季节性商店,这些商店能够在特定的假期期间更好地迎合客人,向新市场的客人介绍Lululemon品牌并进行更多的互动,事实证明这是一种非常划算的获得新客户的方式。除此之外,季节性商店使得公司能以非常低的成本去衡量一个新市场,比如是否存在同类相食的风险等。如果条件合适则转变为全功能商店,从而以低风险的方式进行门店的扩张,公司在2019年将季节性商店中的8家改造成全功能商店。如果条件不合适公司可能不会继续维持该商店,但他们仍然通过这种方式获取到了新客人并保持与他们的关系,这些客人可以通过网络购物的方式继续购买产品。

会员计划:以会员计划与消费者互动,增强消费者社区归属感。2019年公司进行了会员计划的试点,消费者们通过成为会员加入社区、认识其他热爱健康生活方式的人,这让他们在购买了产品的同时获得了非常独特的活动和社交体验。

除了零售之外,公司保留批发分销渠道,协助建立品牌知名度。公司保留高级瑜伽工作室、健身俱乐部和健身中心等优质批发场所,为他们的核心消费者提供了另一种方便的分销渠道。但他们并不打算让批发成为整体销售的重要贡献者,而主要是利用该渠道来建立品牌知名度、提升品牌形象。

风险提示

卫生事件影响时间及范围超市场预期,对公司业务造成不利影响。目前处于卫生事件期间,如果卫生事件影响时间过长会影响公司的客流量和门店拓展计划造成对业绩的负面影响。

门店拓展不达预期。公司计划未来持续进行门店拓展,门店拓展不达预期会导致收入端低于预期。

海外业务拓展不及预期。公司在海外有门店扩张及线上业务拓展计划,海外市场存在不确定性,会对计划带来负面影响。

外汇波动风险。海外业务受到外汇影响较大。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP