上市险企5月份保费数据点评:负债端呈现持续改善趋势,维持行业买入评级

本文来源于“广发非银金融研究”微信公众号。

核心观点

随着复工复产的推进和社交的逐步恢复,寿险负债端呈现持续改善趋势。

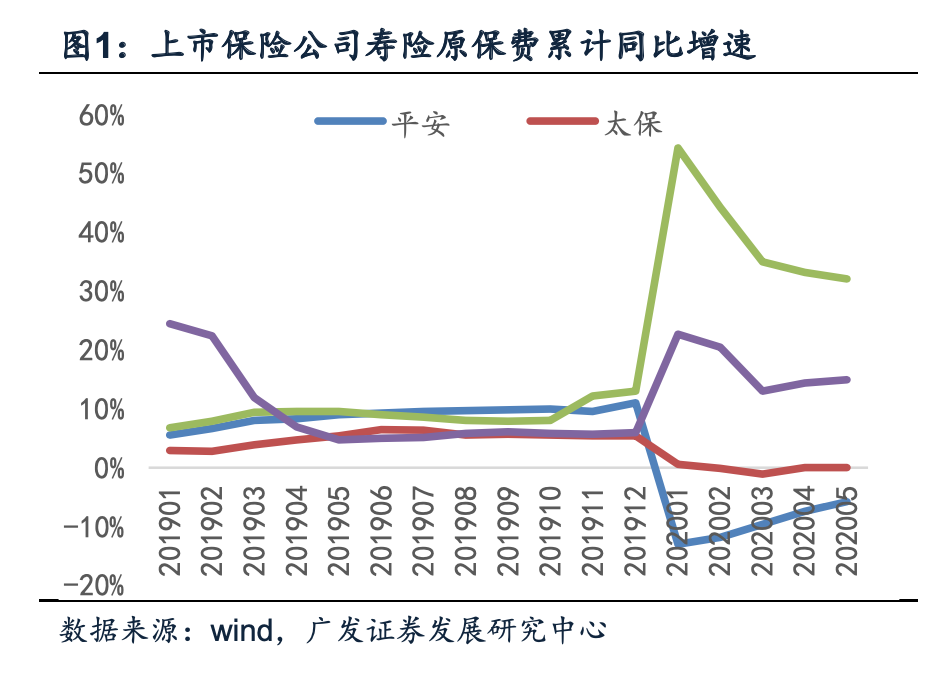

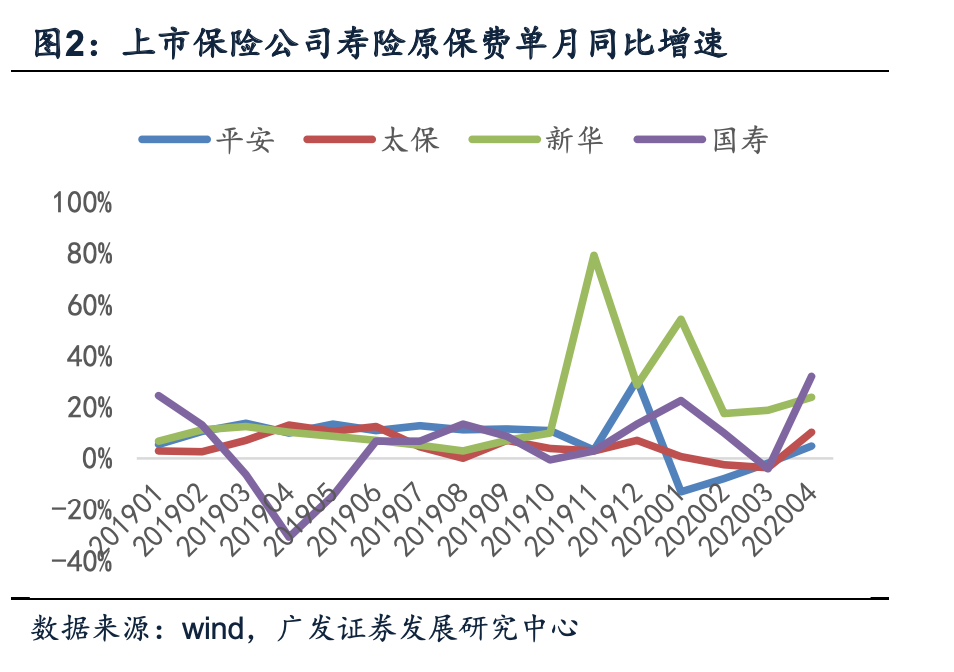

(1)原保费方面,1-5月份平安/国寿/太保/新华原保费累计规模依次为2631亿/3698亿/1165亿/790亿,同比增速依次为-5.8%、15%、0%、32%,前值(1-4月累计同比增速,下同)分别为-7.4%、14.4%、0%、33.1%。5月单月平安/国寿/太保/新华同比增速分别为5.2%、21%、0.3%、25.9%,而4月为4.9%、32%、10.3%、23.8%,虽然5月单月增速较4月略有放缓,但在高基数背景下仍保持同比正增长,推动累计增速持续改善。

(2)新单方面,平安寿险个人新单1-5月累计保费628亿,同比-15%,较前值(-17%)缩窄2个百分点,单月105亿,同比-3.5%,降幅较4月单月的-6%在持续缩窄。经济复苏推动健康险需求的释放、各家公司积极的费用投入政策和人力队伍的企稳,叠加重疾险定义调整正式稿落地指日可待利于短期刺激产品销售,需求、代理人、政策三者共振综合推动负债端新单销售持续改善。

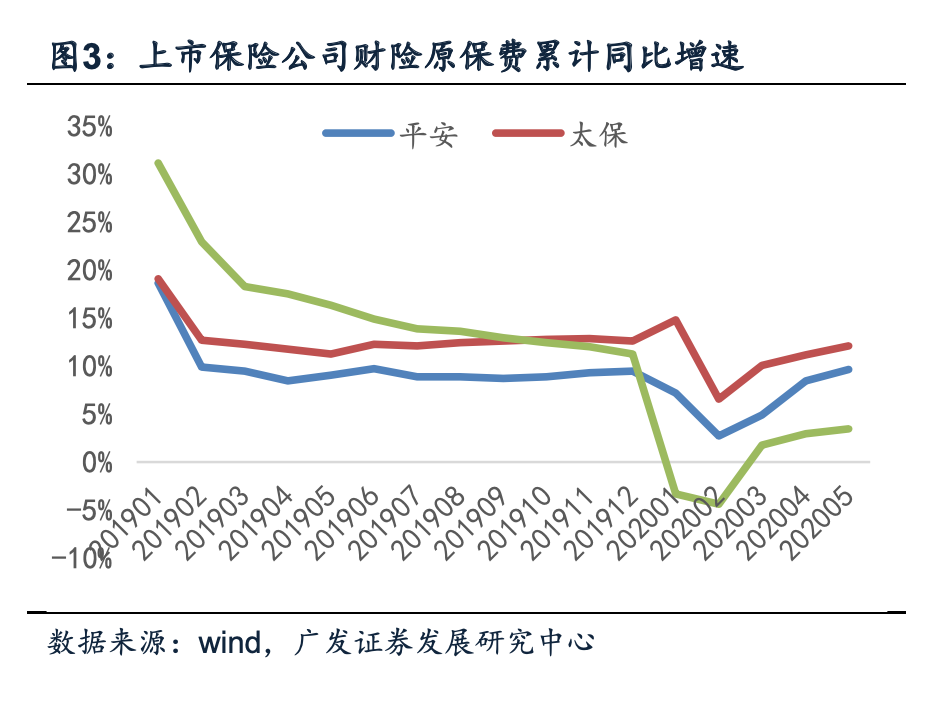

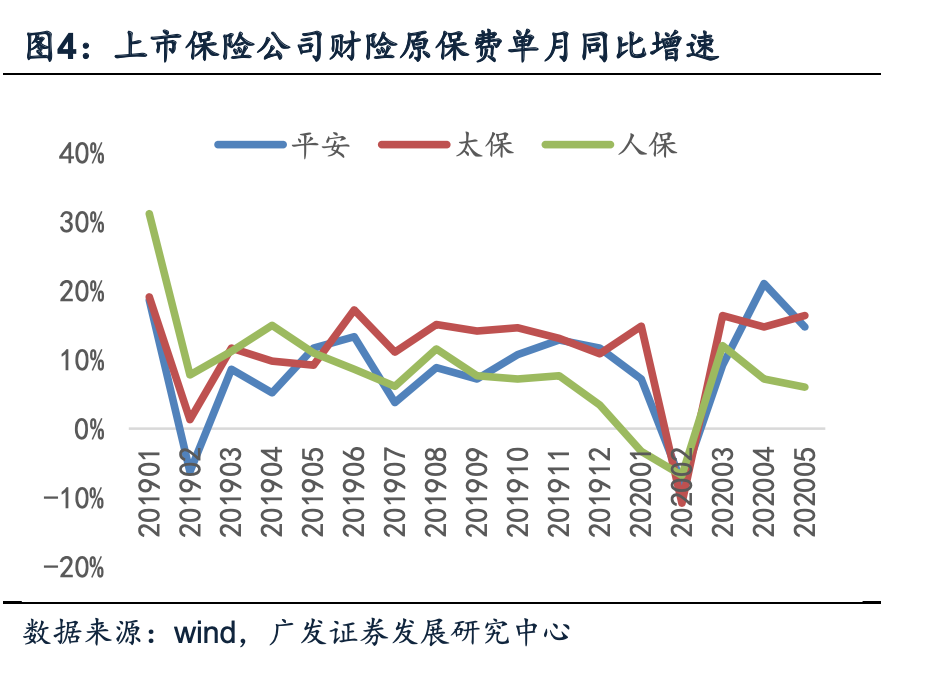

新车销量的逐步回稳推动财产险保费增速改善。

1-5月份人保、平安、太保财险累计原保费收入依次为2006亿、1197亿、630亿,同比增速为3.5%(前值为2.9%)、9.6%(前值为8.5%)、12.1%(前值为11.1%)。从人保和平安披露的分险种数据来看,1-5月份车险累计增速依次为1.9%(前值为0.5%)、2.6%(前值为0.8%),车险增速回暖核心受益于新车销售的回暖(5月狭义乘用车单月同比1.7%,4月单月增速-5.6%);1-5月非车险累计增速依次为5.4%(前值为5.7%)、-4.4%%(前值为-4.2%),意外及健康险累计增速分别为19%(前值为18%)、29.7%(前值为26.2%)。展望后续,车险增速持续受益新车销售的回暖而有所改善,但全年考虑到综合车险改革的持续推进和居民收入预期的下滑,预计全年增速保持个位数增长。

维持行业买入评级。

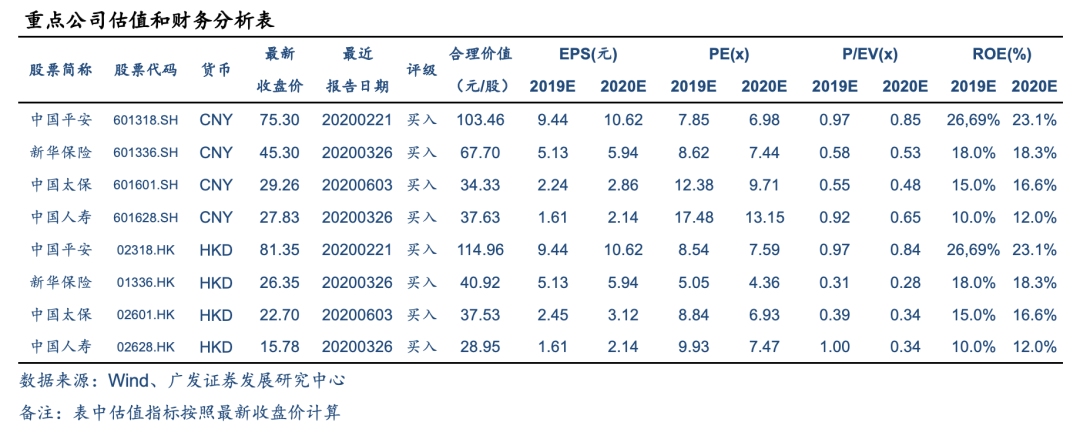

5月寿险及财险原保费收入累计增速持续改善,下半年多重因素(需求/代理人/政策)叠加有望推动负债端延续改善趋势。资产端方面,市场对于利率的极度悲观预期有所缓释,预计三季度长期国债收益率将在当前水平上下震荡。当前上市险企PEV估值仍处较低水平,随着资产端悲观预期的缓释和负债端改善逻辑的持续验证,我们看好保险长期配置价值,建议关注:中国平安(601318.SH) /(02318)、新华保险(601336.SH) /(01336)、中国人寿(601628.SH) /(02628)、中国太保(601601.SH) /(02601)。

风险提示

经济复苏不达预期,10年期国债收益率持续下行;居民消费能力受经济下滑影响,导致全年新单销售不达预期。

扫码下载智通APP

扫码下载智通APP