锂行业将走向大宗化还是产品差异化?

本文转自微信公号“五矿证券研究”

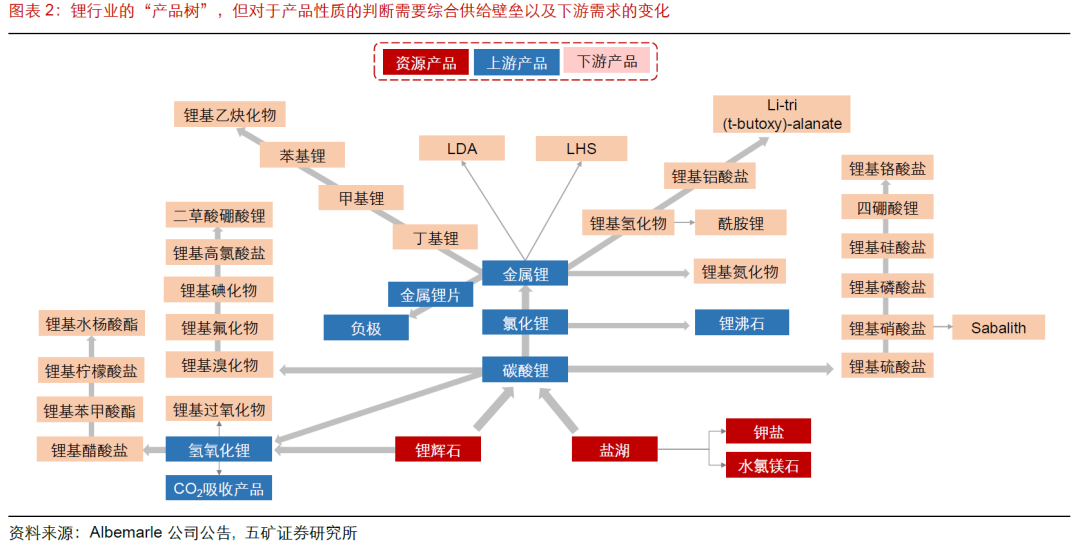

锂产品将走向大宗化,还是保持差异化?需要动态的来回答这个关键的问题。为什么这个问题重要,因为其答案将决定行业内厂商的核心竞争优势以及未来产品的定价模式。对于产品同质化的大宗商品,核心竞争力主要取决于成本,对于差异化产品,工艺和品质优势将带来显著且持续的溢价。

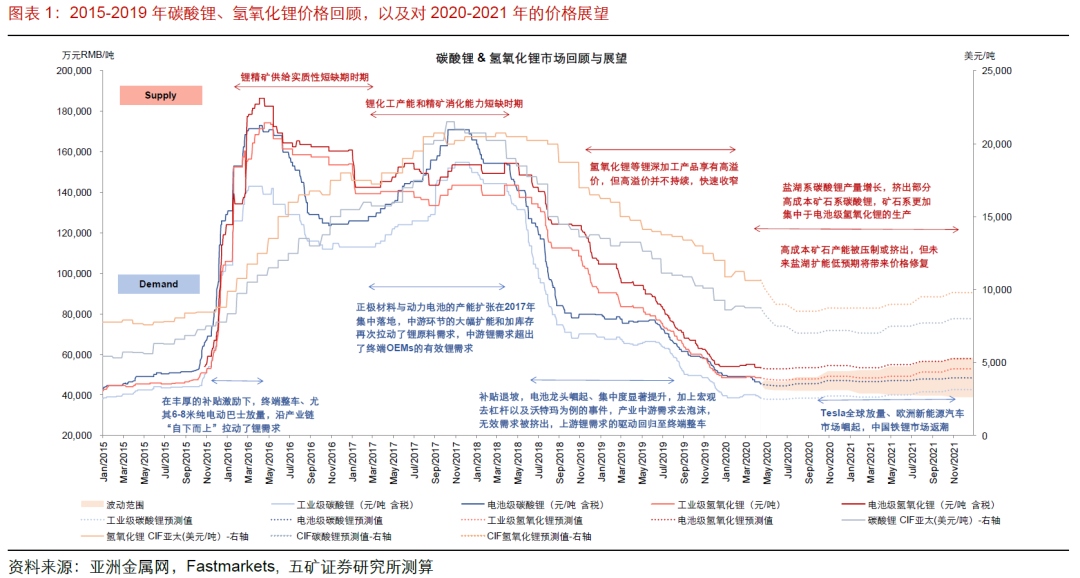

主流观点认为,锂化合物的生产需要兼具资源和工艺优势,是一个更类似精细化工品的差异化产品,这形成了全球锂盐产品定价的基础,对于价格中枢的影响权重仅次于供需关系,但也引发了争论。我们认为,仅仅从锂产品本身来静态讨论这一问题是片面的,对锂产品性质的定义将根据需求结构和市场体量的演变、下游客户对于产品规格要求的转变而动态变化。在工业需求所主导的时代,碳酸锂、氢氧化锂、氯化锂,甚至金属锂都被领军生产商定义为“基础产品”,仅有机锂、金属锂带及锂粉等被划为具备明显差异化的深加工产品。但自2015年以来动力电池需求崛起,对于碳酸锂、氢氧化锂的品质要求(杂质含量、一致性)大幅提升,改写了全球产业对于锂产品性质的定义。

向前看,新能源汽车补贴持续退坡、全球新能源汽车产业正在进入更加由消费所驱动的时代,由于成本压力加剧以及铁锂工艺的革新,中国需求市场至少对于碳酸锂产品性质的定义又出现了转变,开始淡化电池级,从而对于价格中枢,对于采用锂精矿转化生产电池级碳酸锂的经济性带来了严峻的挑战。

碳酸锂产品转向大宗化,氢氧化锂产品保持差异化。新能源汽车终端需求的明确分层带来了上游锂行业的分化。第一,在高性价比的车型领域,在CTP的加持下,铁锂路径返潮大势所趋,同时储能需求也开启放量。铁锂市场强调成本经济性,对于锂源的品质要求总体宽容,未来通过工艺革新还将继续降本,因此在铁锂包括锰酸锂市场,盐湖系的低成本碳酸锂成为了主导,云母系的准电碳提供了补充,而利用矿石生产的高品质电池级碳酸锂却难以获得合理的定价,我们认为这将推动碳酸锂产品未来转向大宗化,海外市场的转变或较慢,但中期趋势与中国市场并无差异。

第二,欧洲的新能源汽车市场启动放量,加上特斯拉在中国市场的热销,三元正极材料正在加速进入高镍时代。高镍三元以及海外车企的供应系统对于电池级氢氧化锂(包括微粉、无水氢氧化锂)的品质要求苛刻,供给也存在一定壁垒,因此氢氧化锂在未来中期将保持较高的精细化工品属性以及定价方式。

第三,需注意,灵活且日益专业的提纯产能、二线矿石提锂转向对于氢氧化锂的大规模产能布局将导致氢氧化锂与碳酸锂的价格体系难以完全脱钩,仅将形成合理溢价。

锂行业如何应对?(1)优化上游资源布局。基于目前成熟的工艺体系,矿石提锂的未来更多在于氢氧化锂,而对于全球优质盐湖资源的布局则可构建具备竞争力的碳酸锂、氯化锂原料基地。(2)相比基本金属,锂行业远未成熟,选矿、冶炼皆具较大的优化前景,而下游动力电池的技术路径也未完全定型,因此建议对于未来提锂工艺的创新、对于未来锂产品需求结构的变迁持开放心态,积极做好研发准备。在投资上,继续关注技术积淀深厚的赣锋锂业。

风险提示:1、若公共卫生事件导致全球宏观经济长期承压,将压制新能源汽车的全球产销量;2、动力电池的技术更迭风险、全球地缘政治风险等。”

风险提示:

1、若公共卫生事件导致全球宏观经济长期承压,将压制全球新能源汽车的产销量;

2、动力电池的技术更迭风险、全球地缘政治风险等。

扫码下载智通APP

扫码下载智通APP