新股研报|中泰国际:京东(09618)自建物流体系强大,用户使用体验出色,给予“申购”评级

本文来源于“中泰国际”。

公司简介

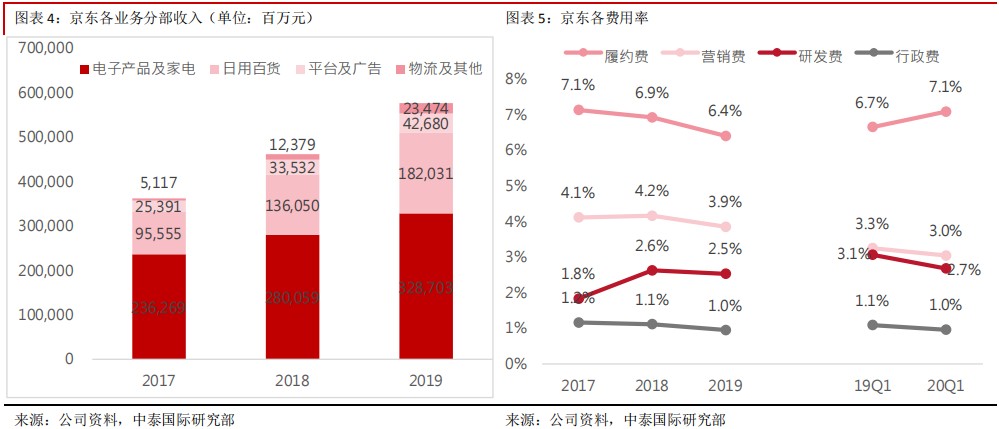

中国第二大电商(按照GMV计算)、第三只来港二次上市的中概股于本周一正式招股。京东(09618)于2004年在北京成立,是一家以自营业务为核心的B2C电商平台。按照2019年总收入人民币5,769亿元计算,其中商品收入占比约88.5%,其主要来源京东商城中自营电商的销售收入;而服务收入来源于平台电商中的广告、佣金等收入及京东物流。

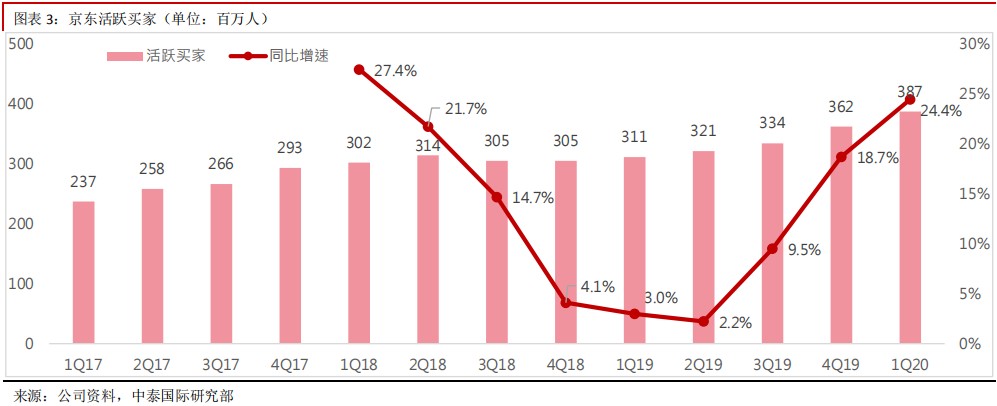

截至2019年底公司已从2.4万多家供应商采购商品,超过27万商家入驻平台,GMV突破2万亿元,年度活跃用户达3.6亿人。物流基础设施布局覆盖了中国几乎所有的区县包括遍布89个城市,累计总建筑面积约1,690万平方米的700多个仓库,13.2万多名配送人员和4.4万多名仓储员工组成的团队。

中泰观点

自营B2C电商模式,3C市场龙头:公司从供应商购买产品,然后直接销售给客户,从中赚取差价。而阿里的天猫,其商业逻辑是一个帮助B端商家实现销售的平台模式,不赚取销售差价,而是提供增值服务,赚取佣金回报。因此商品的销售、配送和售后服务均由B端商家自己负责,从而大大降低了天猫商城的配送和售后服务成本,此外叠加支付宝结算,天猫在信息流和现金流更为出色。对于产品流方面,不论从商品品质、价格保障、配送速度和售后服务方面,京东的优势都比较明显,尤其是在高客单价的3C产品领域。

2019年京东自营业务的商品收入实现5,107亿元,同比增长22.7%。其中电子消费品收入占比总收入约57%。根据国家统计局主管的中国市场信息调查业协会发布的《2019年第三季度B2C电商平台市场消费报告》显示,京东手机销售市场份额达到52%,是第二名天猫26%的两倍;笔记本线上零售份额为75%,品牌台式机份额达88%,数码相机份额为62%。

自建物流体系强大,用户使用体验出色:京东2007年开始自建物流体系,2017年正式成立京东物流集团。目前京东物流是全球唯一拥有中小件、大件、冷链、B2B、跨境和众包(达达)六大物流网络的企业。京东物流大件和中小件网络已实现大陆行政区县几乎100%覆盖,88%区县可以实现24小时达,自营配送服务覆盖了全国99%的人口,超90%自营订单可以在24小时内送达。

2019年京东物流及其他服务收入实现234.7亿元,同比增长89.7%。2019年京东物流外部收入实现234.7亿元,同比增长89.7%,占整体物流总收入约四成,由于外部订单占比仍旧偏低,对内服务成本偏高,使得京东物流仍处于亏损状态。2020年一季度最新的存货周转天数35.4天,同比减少1.1天;应付账款周转天数51.7天,同比减少5.7天;应收账款周转天数3.1天,同比增加0.1天。存货周转加快,物流效率提升。

下沉用户市场渗透尚未打开:根据Quest Mobile数据显示,由 2017 年三季度至 2019 年三季度,中国移动购物行业的下沉用户(三、四、五线及以下城市)市场规模,一直以约 20%增速增长。截至 19 年三季 度,下沉用户规模达 5.3 亿人,而高线用户(一线、新一线、二线)规模达 4.7 亿人。市场现已进入了存量竞争阶段,用户会在多个平台完成不同种类的购物,在小镇青年人群中约有 67%使用淘宝,而京东仅占23.8%。

公司现已部署社交电商策略从而增强下沉用户市场渗透,在微信上推出京喜小程序,京喜是全新打造的专门针对低线市场的渠道和业务。由 19 年三季度至公共卫生事件爆发前,日均订单量破100万,其中京喜业务的新增用户画像显示,京喜用户的冲动性购买较多,销售转化率较高。由于自带社交属性,京喜可进一步快速拓展下沉用户市场,提高用户黏性。

此外更可以帮助京东主站拓展长尾更高性价比的供应链,目前公司已经布局了 100 多个产业带,未来的目标是要连接1,000个产业带,跟京东主站现有的销地供应链不同,京喜业务的供应链主要是产地供应链,未来会与京东物流发挥协同效应。

近期京东宣布与短视频直播社交平台快手合作,京东将优势品类商品提供给快手小店,双方共建优质商品池,由快手主播选品销售,我们认为此次战略合作也将进一步帮助公司扩展下沉市场。

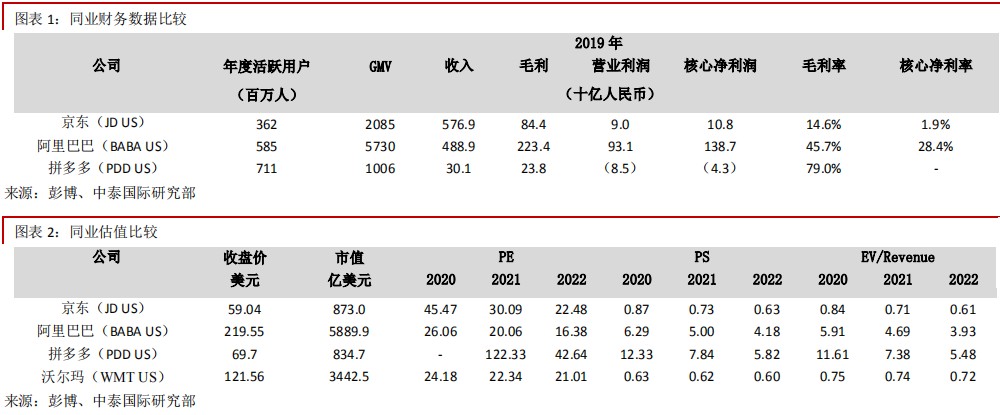

同业比较:由于京东电商经营模式主要以自营 B2C 为主,即自营业务板块只要产生交易流水,就会计入京东的总营收之中。然而阿里巴巴(09988)与拼多多(PDD.US)的电商板块的收入来源全部是作为第三方服务平台赚取的广告、佣金和技术服务费等,平台上产生的交易流水,都是属于入驻商家的营收,与平台无关。

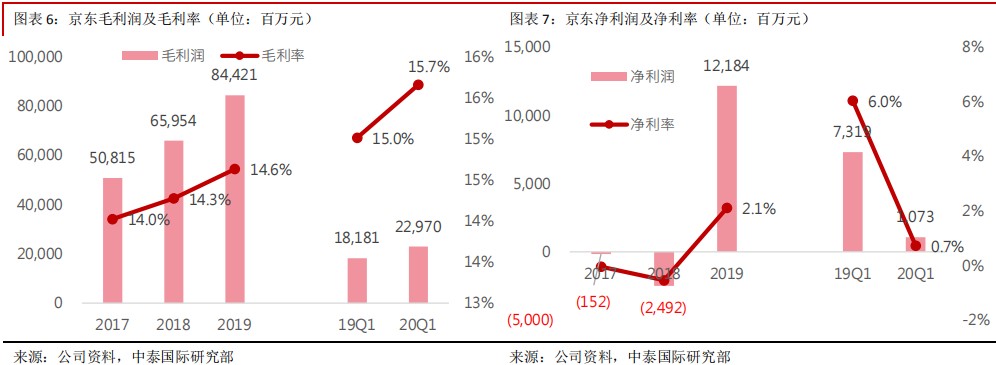

因此导致京东的总收入最高,但其毛利率、净利率远低于阿里巴巴。物流方面京东拥有自主的物流体系,而阿里巴巴与拼多多则利用第三方物流配送,使其库存及固定成本较低,但也由于供应链中涉及多方参与,服务质量及客户体验难以控制。

我们粗略利用 GMV/年度活跃用户得到平均每个客户消费支出,即阿里巴巴约 9,795 元、京东约 5,760 元、拼多多约 1,415 元,京东远低于阿里,由于其商品销售种类主要以家电 3C 产品为主,较为单一,而拼多多销售商品主打性价比高,导致其远低于其他两位电商巨头。

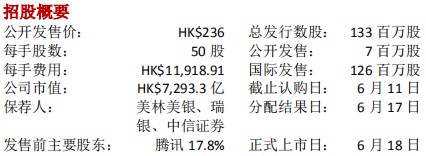

估值水平:按全球公开发售后的 30.9 亿股本计算,公司市值为 7,293 亿港元,高于港股同业平均水平。 20 年公司动态市盈率约为 45.47倍、市销率约为 0.87倍,综合考虑电商、传统零售商同业估值及公司历史估值水平,京东此时处于合理偏低位置。此次稳价人为美林美银,19 年共计4个项目,首日表现3涨1跌。

按照美股最新 ADS 收盘价59.04 美元及此次港股定价上限计算大约有3.2%溢价,然而未来几日美股价格波动不定,此时溢价折算参考意义较低,但我们认为最终上市定价会较定价日隔夜美股折价约2%- 3%。

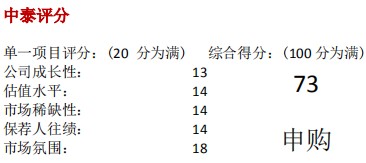

由于公司具备强大的物流体系,未来可将一整条供应链效应发挥最大效率,未来也有可能分拆京东物流上市,有助提高相关估值水平。京喜小程序及公司与快手的战略合作可为公司拓展下沉用户市场增长空间。此外考虑公司来港上市后,未来有机会纳入恒指、港股通、其他亚洲指数及内地投资者更加熟悉公司等因素,都将会激发未来股价涨幅,我们给予其73分,评级为“申购”。

(编辑:张展雄)

扫码下载智通APP

扫码下载智通APP