工业自动化有望迎来新一轮向上周期,未来两年实现10%以上复合成长

本文来源于中金公司研究部。

随着公共卫生事件经济趋缓,工业自动化行业需求逐步回归主线。我们认为2019年至今行业复苏受制于黑天鹅事件拖累,但4Q20~1Q21开始有望迎来新一轮向上周期,并在2021~22年实现10%以上的复合成长,我们建议紧握进口替代、及先进制造需求崛起带来的投资机会。

复盘:11年间3轮周期,我们正站在第4轮的起点

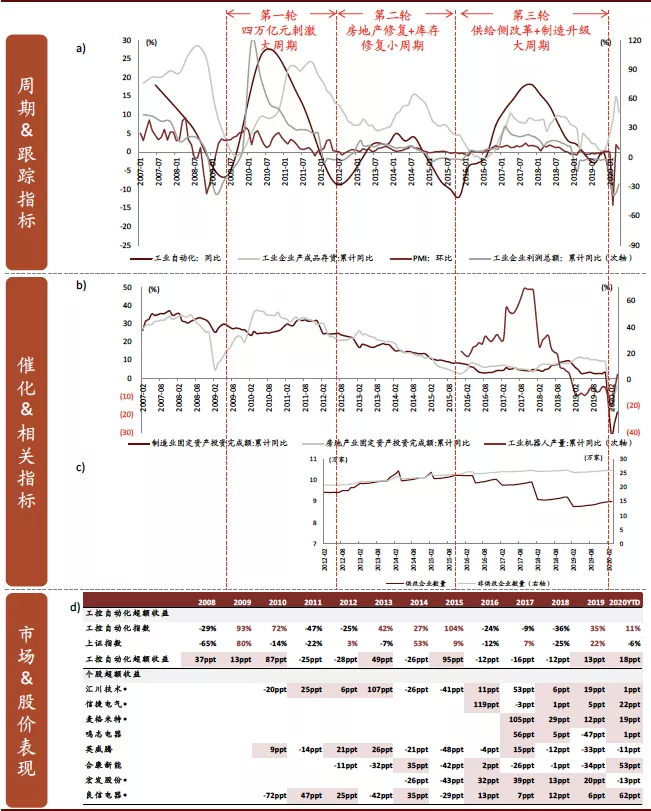

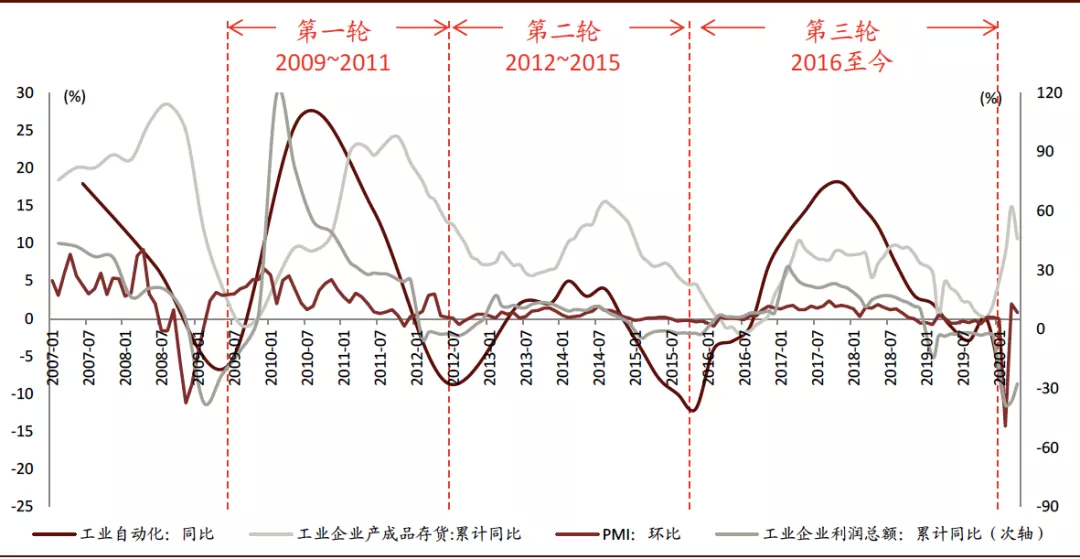

工业自动化作为周期成长行业,2009年以来经历了完整的3轮周期,催化因素包括了内生的库存周期震荡,以及外部的政策环境催化。

► 第一轮周期(2009~2011):四万亿元刺激大周期,核心企业上市,板块全面向好。

• 行业:金融危机压力之下,2008年11月份中国政府发布四万亿元投资计划,拉动制造业PMI自2009年3月开始回归至荣枯线之上,固定资产投资、房地产投资持续高位,拉动工业自动化需求自2009年中反弹,2010、2011年行业规模分别同比高增27%、14%。

• 股价:行业全面向好,2009~2010年超额收益明显(相比上证综指分别跑赢13ppt、87ppt),2010年合康新能、英威腾、汇川技术相继上市,开启了中国工业自动化市场的成长周期。

► 第二轮周期(2012~2015):房地产修复+库存周期修复小周期,板块逐步分化。

• 行业:工业企业库存增速达到相对低点,PMI自2012年10月以来持续位于荣枯线之上,周期修复叠加房地产投资增速2013年初有所反弹、且与固定资产投资均仍在较高水平,拉动行业的周期性弱复苏,本轮高点出现在1Q14、行业增速仅5%,弹性较弱。

• 股价:2013年板块跑赢上证综指49ppt、但2014年跑输上证综指26ppt,行业整体超额收益趋弱,企业表现逐步分化。

► 第三轮周期(1Q16~1Q20):库存周期修复+供给侧改革+制造业升级大周期,龙头一骑绝尘。

• 行业:固定资产投资及房地产投资低位徘徊,拉动本轮行业复苏存在内生的库存周期修复因素,库存自2014年8月高点后增速持续下行超过2年的时间,企业在此过程中经过了主动去库存到被动去库存的充分调整;以及供给侧改革因素,供改企业数量自2015年底以来数量持续下滑,劣质产能出清;以及制造业升级,中国2015年提出《中国制造2025》,工业机器人等自动化产品数量迎来较大的弹性,催化工业自动化行业发展,拉动工业自动化行业规模2017、18年分别达到17%、10%的高增长,其中4Q17高点增速18%。

• 股价:板块分化加剧,回首2010年背景、体量、业务及上市时间相当的个股之间股价已走出明显分水岭,板块整体并无超额收益,但我们覆盖的汇川技术、信捷电气、麦格米特等优质标的持续创造超额收益。

► 我们已站在第四轮周期复苏的起点:有望迎来库存周期修复+新基建投资+尾部产能持续出清拉动大周期,我们认为2021~22年行业需求复合增速有望回归至10%以上的水平。

• 周期性角度而言:本轮周期于2019年3月、2019年底均出现了一定的复苏迹象,但是被贸易摩擦、及公共卫生事件因素压制;公共卫生事件因素对企业库存带来一定的扰动、2~3Q20需要一定的消化,周期的趋势会被延迟但不会被改变趋势,并且被持续压制的需求复苏的弹性更值得关注,我们认为4Q20~2022年有望迎来新一轮的周期复苏。

• 弹性角度而言:我们认为一方面新基建提出加快工业互联网建设,而工业自动化行业作为工业互联网的物理基础和数据接口,将被提到更优先的建设进程,行业自动化率有望持续提升;另一方面公共卫生事件加速了尾部企业出清,行业格局更为清晰,我们认为2021~22年行业需求复合增速有望回归至10%以上的水平。

图表:工业自动化周期驱动、催化剂、股价表现复盘

资料来源:万得资讯,工控网,IFR,中金公司研究部(注1:2020YTD截至2020/5/27;注2:PMI:环比=PMI-50%;注2:供改行业包括煤炭开采、黑色矿开采、有色矿开采、非金属矿开采、造纸、石化炼焦、化工、化纤、黑色冶炼、有色冶炼、非金属矿物制品等11个行业,而非供改行业为上述11个行业以外的其他30个行业;注3:工控自动化超额收益=工控自动化指数年度涨跌幅-上证指数年度涨跌幅,个股超额收益=个股年度涨跌幅-工控自动化超额收益;注4:1-d)中标星公司为中金公司覆盖股票)

1H20回顾:公共卫生事件压制整体需求,结构性表现亮眼。

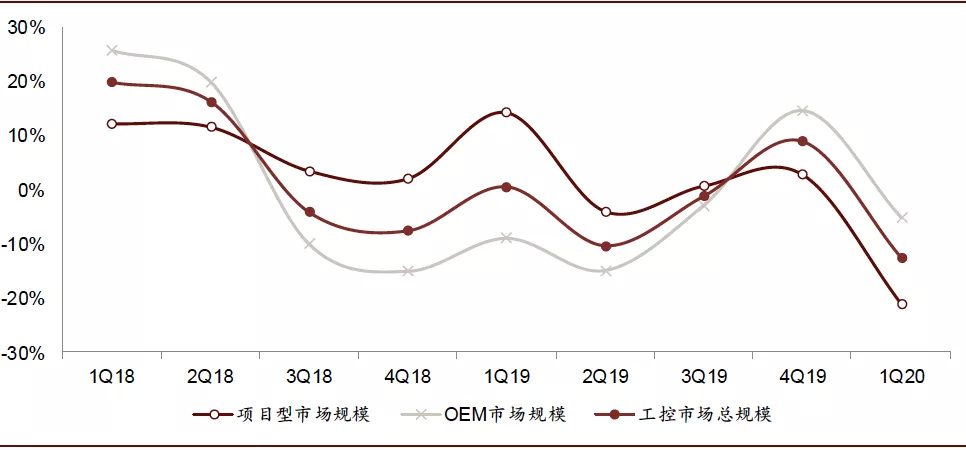

► 1Q20行业需求下滑12%:据MIR数据,1Q20我国工业自动化行业规模为263亿元、同比下降12%,其中OEM市场规模153亿元、同比下降5%,项目型市场规模110亿元、同比下降21%。

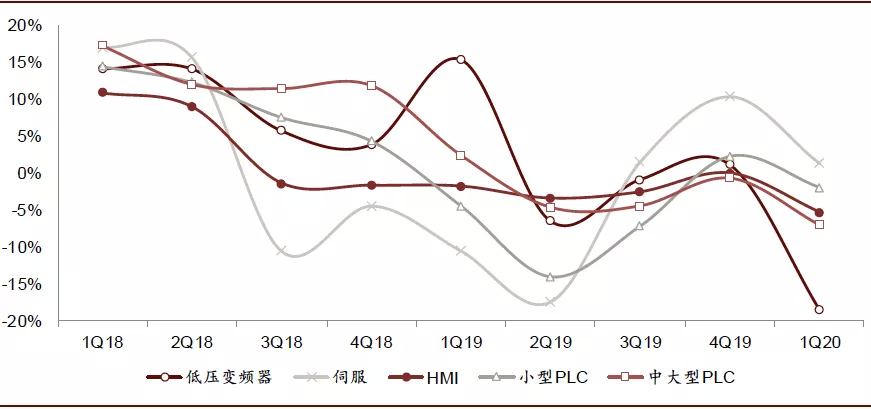

► 需求分化之下,PLC、伺服等产品需求相对旺盛:1Q20行业及需求分化,一方面公共卫生事件经济需求旺盛,另一方面在国内外公共卫生事件发酵之下,下游制造业及经销商基于对原材料缺货的担心而补库存,拉动电子及半导体制造、电池制造等先进制造业复苏,而机床、纺织机械、化工、市政、石化、电力等传统行业需求下滑。在此拉动之下,1Q20期间分产品增速来看,伺服(+1%)>小型PLC(-2%)>HMI(-5%)>中大型PLC(-7%)>低压变频器(-19%)>CNC(-35%)。我们预计1~2Q20期间公共卫生事件及先进制造业相关性高的产品增速持续较高,传统产品则增速较弱。

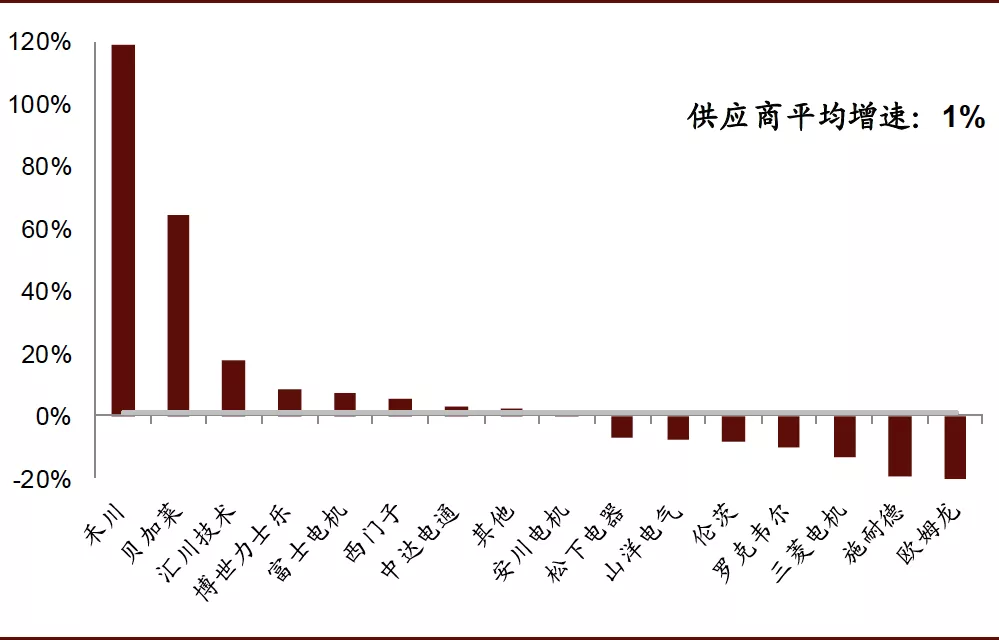

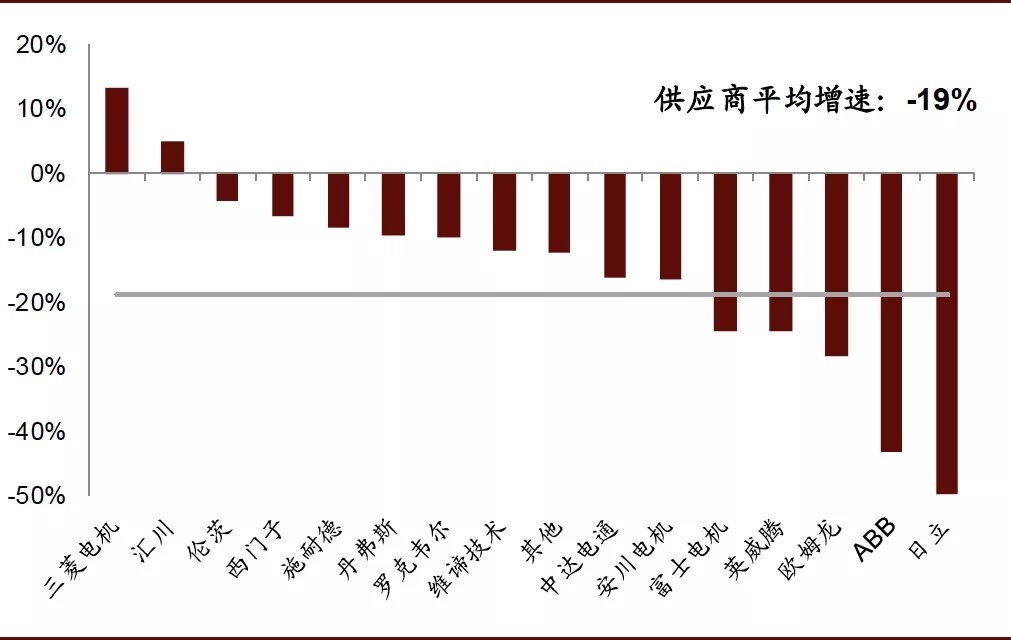

► 国产品牌市占率整体提升:据睿工业口径统计[1],1Q20期间,禾川的伺服业务、汇川技术的伺服业务、汇川技术的变频器业务、信捷电气的小型PLC业务分别同比增长119%、18%、5%、61%,而外资龙头整体增速相对较低。

图表: 1Q20工业自动化产品销售规模几乎全线下滑,其中伺服、小型PLC需求结构性向好

资料来源:MIR databank,中金公司研究部

图表: 1Q20伺服销售规模格局:禾川、汇川等品牌快速增长,三菱、松下等外资龙头下滑

资料来源:MIR databank,中金公司研究部

图表: 1Q20变频器销售规模格局:仅三菱、汇川实现正增长,其余厂商均有所下滑

资料来源:MIR databank,中金公司研究部

图表: 1Q20小型PLC销售规模格局:信捷获得61%的高速成长,松下、中达电通实现正增长,其余海外龙头均有所下滑

资料来源:MIR databank,中金公司研究部

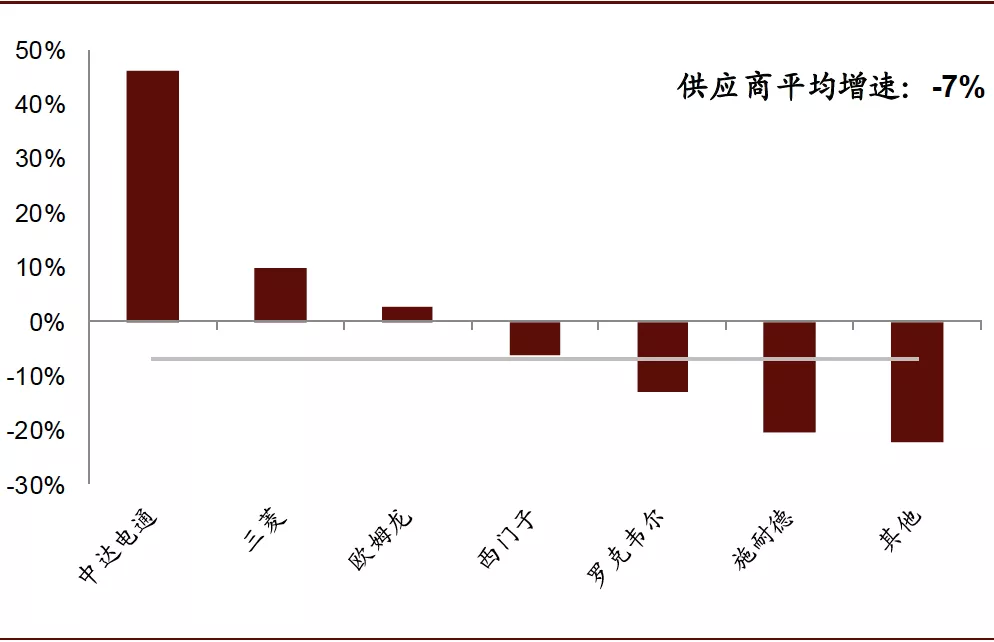

图表: 1Q20大型PLC销售规模格局:中达电通、三菱、欧姆龙实现正增长,而西门子、施耐德等海外巨头下滑

资料来源:MIR databank,中金公司研究部

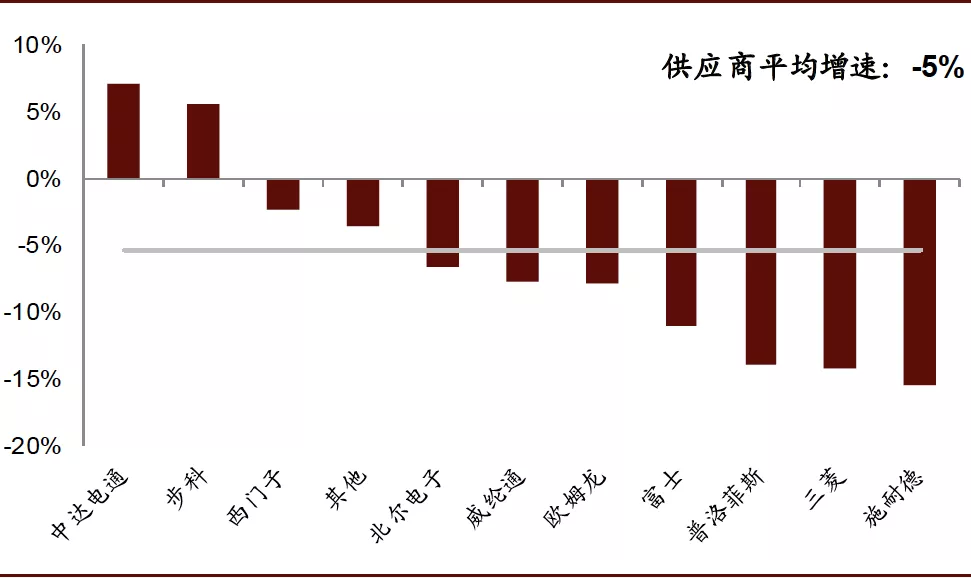

图表: 1Q20HMI格局:仅中达电通、步科实现正增长,其余海外巨头均有所下滑

资料来源:MIR databank,中金公司研究部

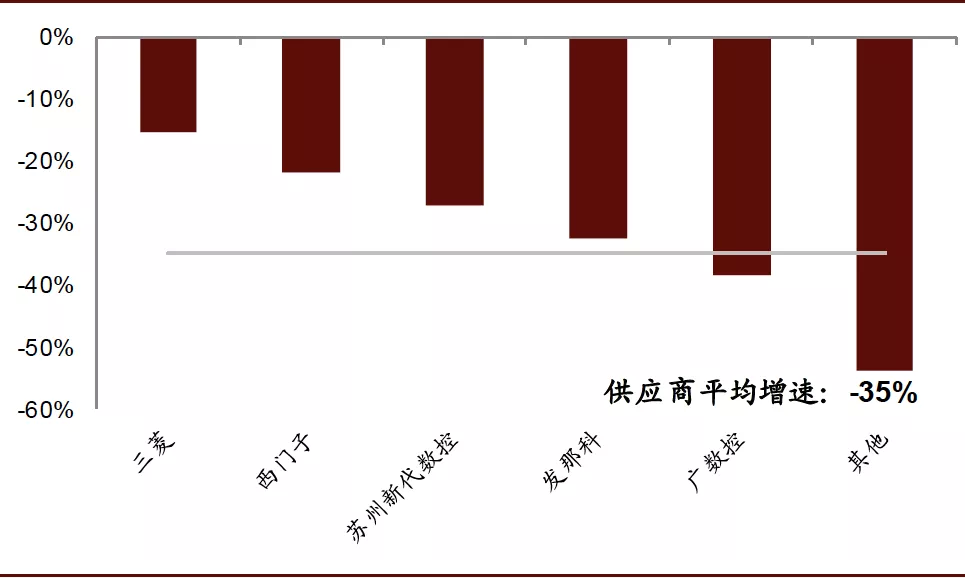

图表:1Q20CNC格局:主要参与者CNC板块业务均大幅下滑

资料来源:MIR databank,中金公司研究部

短期:需求换挡,回归主线

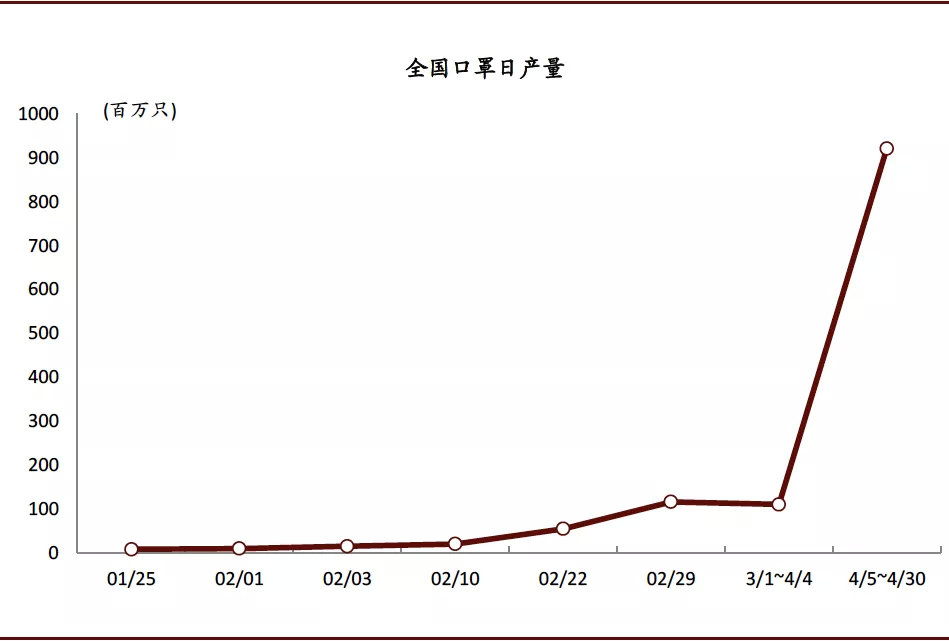

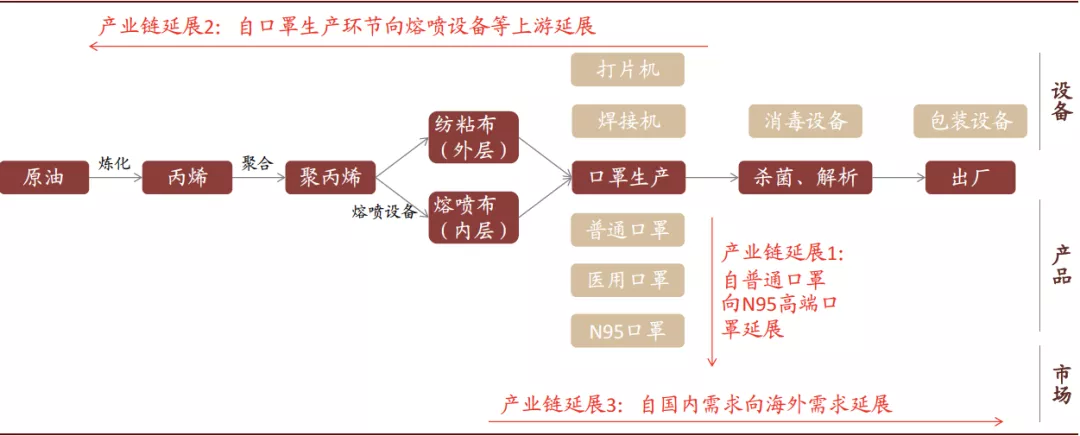

公共卫生事件经济结构性调整、总量趋缓,关注三条需求主线。公共卫生事件经济拉动汇川技术、信捷电气等核心企业3月以来订单持续向好、1H20业绩向好。至今而言,全国传统医用防护口罩等产能已经基本充足,但N95口罩、红外仪等其他公共卫生事件产品仍存需求,我们认为未来2-3个月公共卫生事件经济总量仍有支撑,但是边际将有所趋缓,关注结构性变化,主要来自:1)从普通口罩向N95等高端口罩需求延展,2)自口罩生产环节向熔喷设备等上游需求延展,3)自国内需求向海外出口口罩延展。

图表: 全国口罩产能爬坡迅速,至今产能已相对充足

资料来源:人民日报,发改委,中金公司研究部

图表: N95口罩、红外仪等其他公共卫生事件产品仍存需求

资料来源:工信部,中金公司研究部

图表: 公共卫生事件经济向N95等高端口罩、上游设备、海外需求延展

资料来源:今日头条,中金公司研究部

需求回归主线,关注先进制造业的需求持续程度、及传统制造业需求修复。

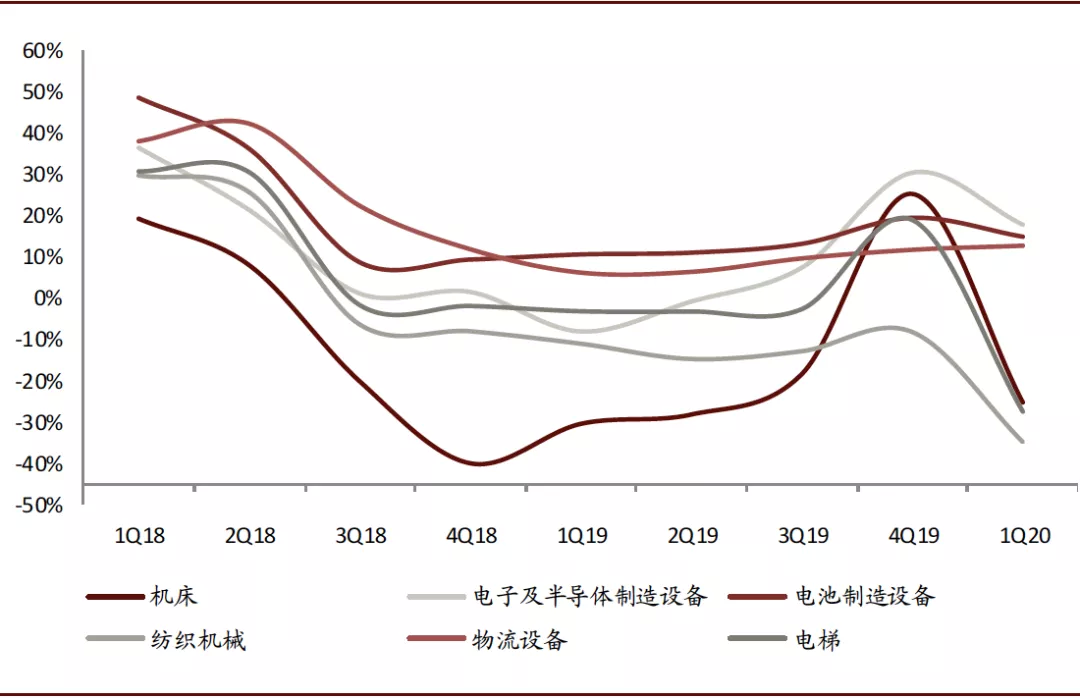

► 年初以来,先进制造业持续复苏,而传统行业需求承压:1Q20期间工业自动化市场需求下滑12%,而其中电子及半导体制造、电池制造等先进制造业持续复苏,分别同比增长18%、15%;而机床、纺织机械等传统OEM行业需求承压,分别同比下滑25%、35%;项目型市场受制于需求较弱且开工较晚,化工、市政、石化、电力等主要行业分别同比下滑32%、13%、11%、27%,整体全线下滑。

► 我们认为,年初以来先进制造业的复苏存在一定的补库存因素,3~4月期间外资企业及部分内资企业在供应链压力及生产压力等因素之下,整体供应出现瓶颈,并且在海外公共卫生事件持续发酵之下,下游经销商担心非本土供应商进一步缺货,因此存在明显的补库存趋势;而传统型行业较弱也存在较大的复工较晚等因素影响。随着国内公共卫生事件逐渐过去、及海外公共卫生事件逐步见顶,真实需求逐步显现。我们预计2~3Q20先进制造业良好趋势可以一定程度上持续,传统制造业需求会随着基础设施建设提升等有所修复。

图表: 工业自动化市场增速(分行业)

资料来源:MIR databank,中金公司研究部

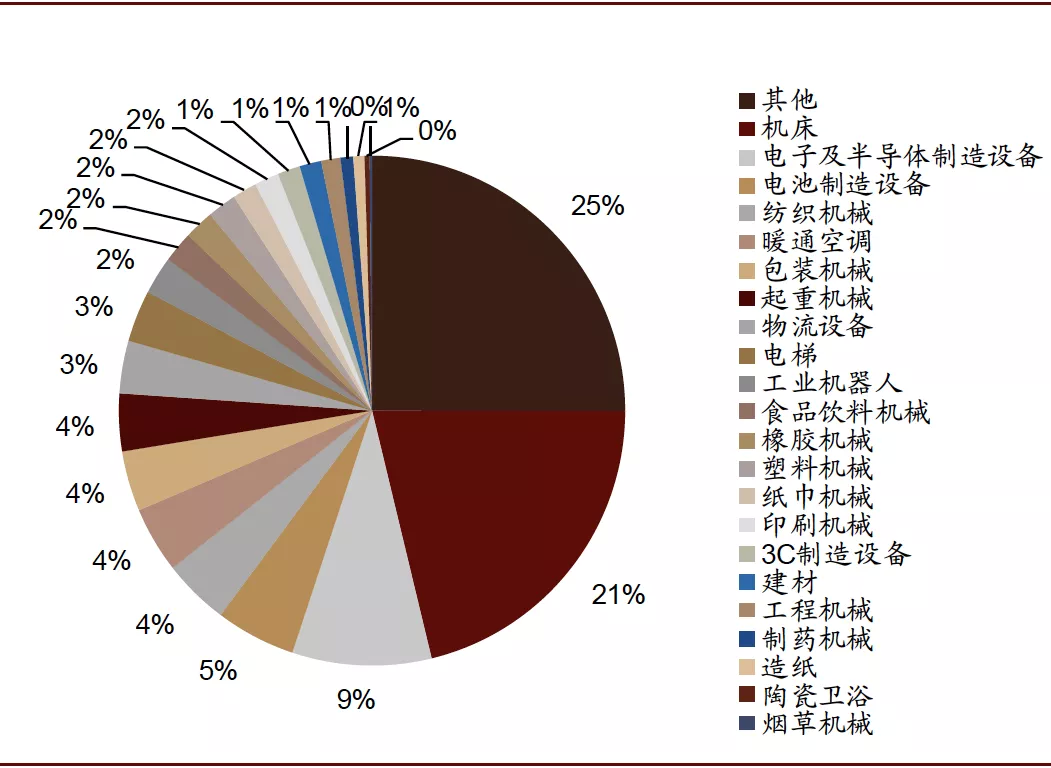

图表: OEM市场主要下游包括机床、电子及半导体、电池制造设备、纺织、暖通空调、包装机械、起重、物流等(1Q20)

资料来源:MIR databank,中金公司研究部

图表: 1Q20期间,电子半导体设备、电池制造、物流等先进制造行业增速较好,分别约18%、15%、13%;而纺织、机床、电梯等传统行业增速较差,分别约-35%、-25%、-27%

资料来源:MIR databank,中金公司研究部

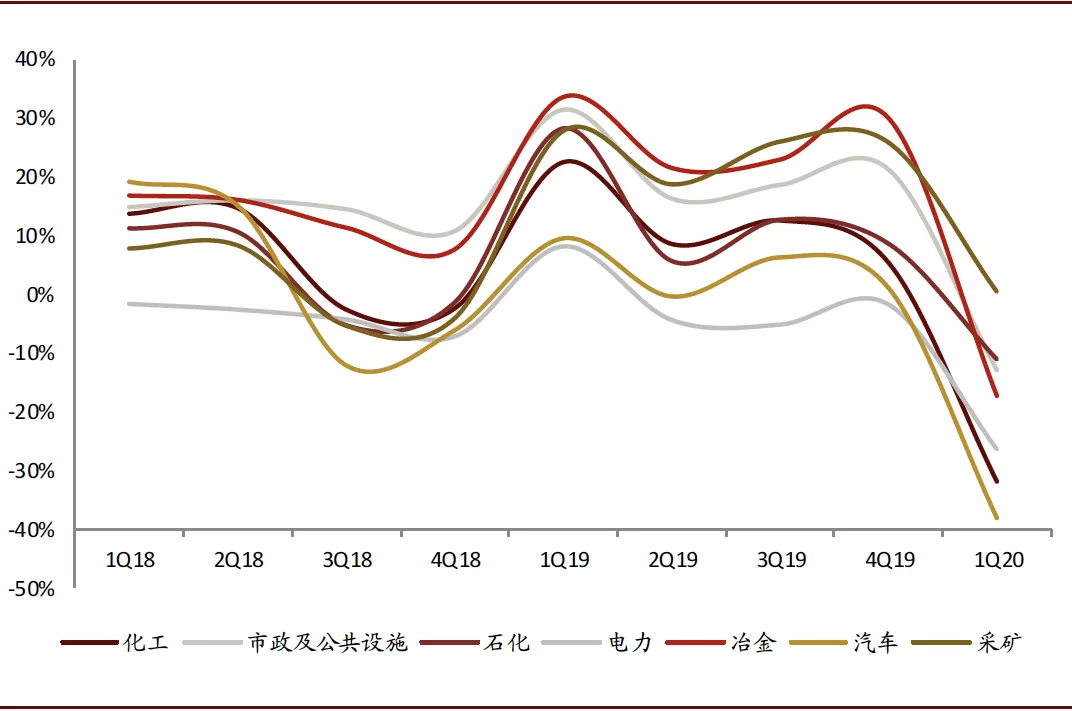

图表: 项目型市场主要下游包括化工、市政及公共设施、石化、电力、冶金、汽车等(1Q20)

资料来源:MIR databank,中金公司研究部

图表: 1Q20期间,项目型市场仅采矿业微幅增长,其余汽车行业下降幅度最大、达到同比38%

资料来源:MIR databank,中金公司研究部

中期:待复苏,期待周期反弹;新生态,国产龙头崛起

待复苏:库存周期修复+新基建及公共卫生事件催化,周期复苏趋势确定

我们认为自4Q20~1Q21开始,行业有望迎来新一轮向上周期,其中包括周期性修复因素(库存周期修复),以及新基建及公共卫生事件等因素催化。本轮周期自始于1Q16、见顶于4Q17,下行周期已经持续超过2年的时间,回溯2019年,工业自动化行业需求在2019年3月、2019年底均出现了一定的复苏迹象,但是分别被贸易摩擦、及公共卫生事件因素压制。我们认为周期的趋势会被延迟但不会被改变趋势,并且被持续压制的需求复苏的弹性更值得关注。我们认为2021~22年行业需求复合增速有望回归至10%以上的水平。

驱动力1:库存消纳、周期修复。

► 2019年底产业链已经具备主动补库存基础:我们在2019年12月发表的《终端需求始回暖,见微知著论周期》中阐述,截至2019年底,终端制造业主动去库存已经持续1年左右时间,产能利用率相对稳定,产业链已经具备主动补库存的基础,随着制造业融资环境向好、贸易摩擦降级形式稳定、企业收入与盈利回暖,2020年有望迎来主动补库存周期。

► 2020年初以来公共卫生事件扰动、催化制造业主动补库存:2020年2~4月工业企业产成品存货累计同比分别8.7%/14.9%/10.6%,公共卫生事件之下基于对原材料缺货等因素的担忧,企业备货需求旺盛,拉动库存周期底部反弹。

► 展望2H20,期待库存消纳后的周期修复:我们认为年初以来的库存周期反弹存在一定的结构性需求向好(公共卫生事件经济)、以及部分需求的底部修复(部分先进制造业),但是更大程度上是由于经销商及制造业一定程度上的恐慌性备货,与真实需求带来的主动补库存存在一定的差异。展望2H20,我们认为行业需要1个季度左右的库存扰动消纳,库存周期消纳至合理水平后将迎来真实需求拉动的周期性反转。

图表: 本轮周期自2016年至今已长于以往

资料来源:万得资讯,工控网,中金公司研究部

驱动力2:新基建加码工业互联网,工业自动化建设需求先行。

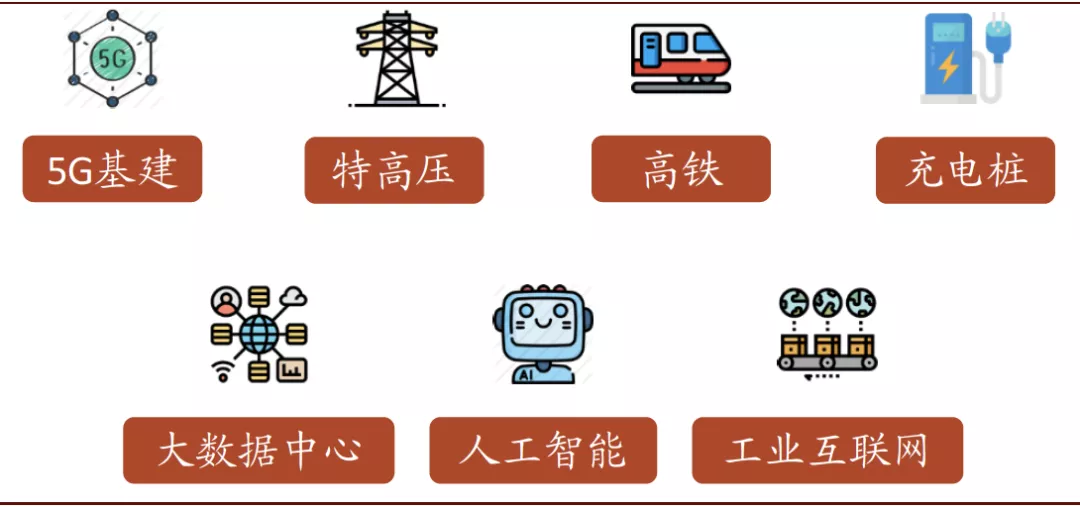

► 《政府工作报告》明确包括工业互联网在内的“两新一重”需求建设:据刚刚发布的《政府工作报告》,中央预算内投资6000亿元,地方政府转向债券预算3.75万亿元,重点支持新型基础设施建设(包括5G基建、特高压、高铁、充电桩、大数据中心、人工智能、工业互联网),新型城镇化建设,以及交通、水利等重大工程建设。

图表: 新基建7大领域及可能涉及的催化行业

资料来源:人民日报,中金公司研究部

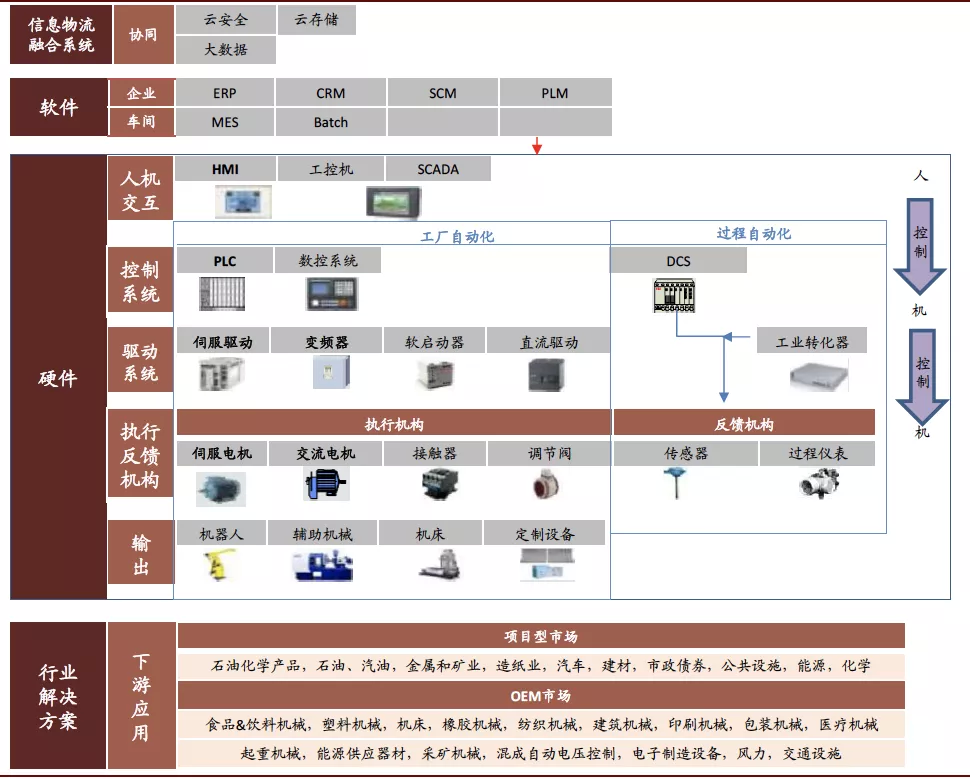

► 工业互联网远期方向确定,工业自动化建设需求先行:工业互联网建设及发展的基础为工业数据,而工业数据则依赖于硬件层的控制、驱动、执行反馈系统对数据的感知与提取,自动化为智能化的基础,而目前中国很多制造业企业仍然处于工业2.0到工业3.0的自动化阶段,工业自动化的推广与建设方向确立、建设紧迫,我们认为将迎来长周期的需求催化。

图表: 工业互联网架构

资料来源:工控网,中金公司研究部

驱动力3:公共卫生事件在供给端加快行业出清,在需求端催化复工复产新模式,有助于行业健康成长。

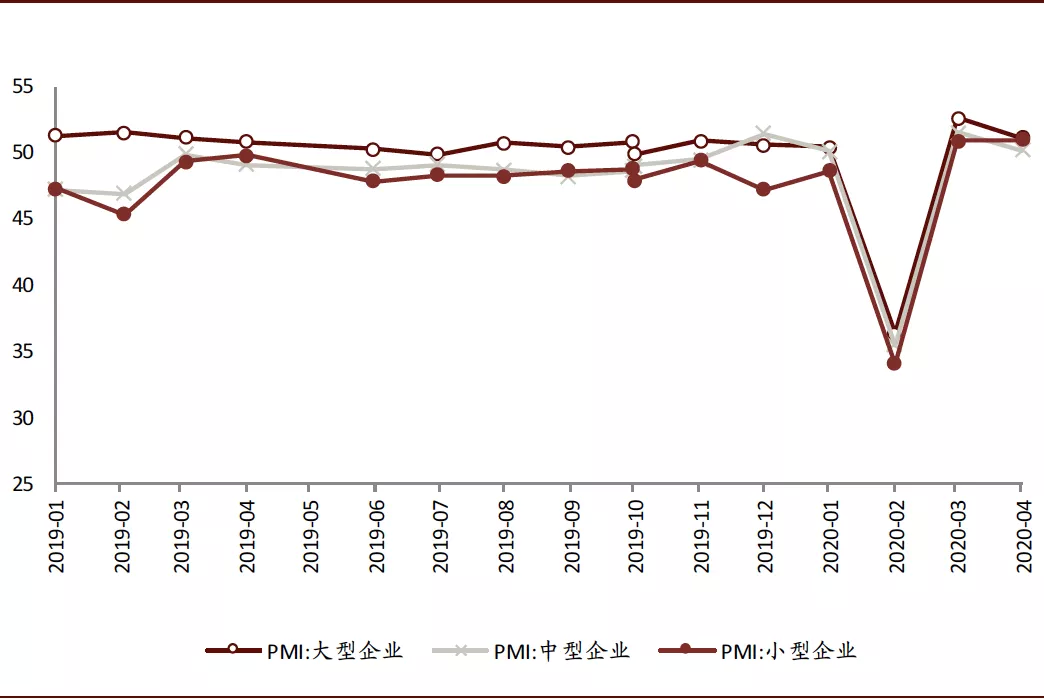

► 供给端:回首2016以来的最近一轮周期,供给侧改革促进行业健康成长,也拉动了行业增长弹性。而2020年以来,公共卫生事件之下,小企业原材料短缺更为严重,订单相对更弱,生产修复水平更低,整体兄企业PMI指数弱于大中型企业,受到公共卫生事件冲击程度更大。我们认为,公共卫生事件有望加速行业尾部企业产能出清,进而降低价格战等因素给行业增长带来的压力,有助于核心企业及行业整体良性健康发展。

► 需求端:制造业近年以来已经面临较严峻的“用工难、用工贵”问题、面临着是否机器换人的问题,而随着公共卫生事件期间人员复工难问题凸显,自动化程度更高的企业经营效益更佳,新华网等主流媒体纷纷对“自动化助力复工复产”进行报道[2],更是带来临门一脚,我们认为自动化升级带来的复工复产新模式趋势有望持续。

图表: 公共卫生事件以来小企业PMI弱于大中型企业

资料来源:万得资讯,中金公司研究部

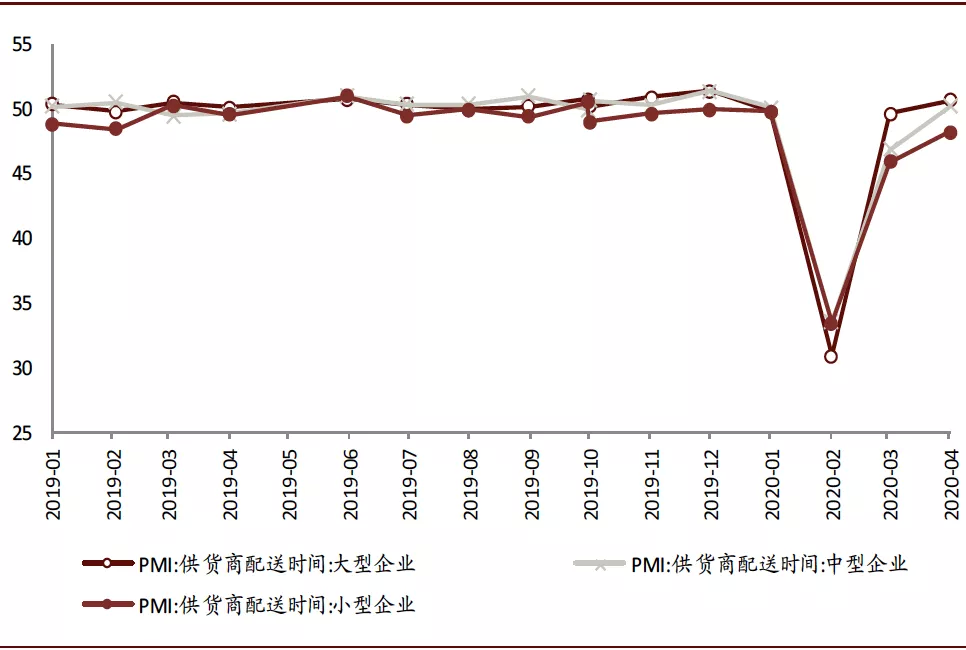

图表: 其中,原材料缺货情况下,供货商优先保障大企业供应,小企业原材料短缺更严重

资料来源:万得资讯,中金公司研究部

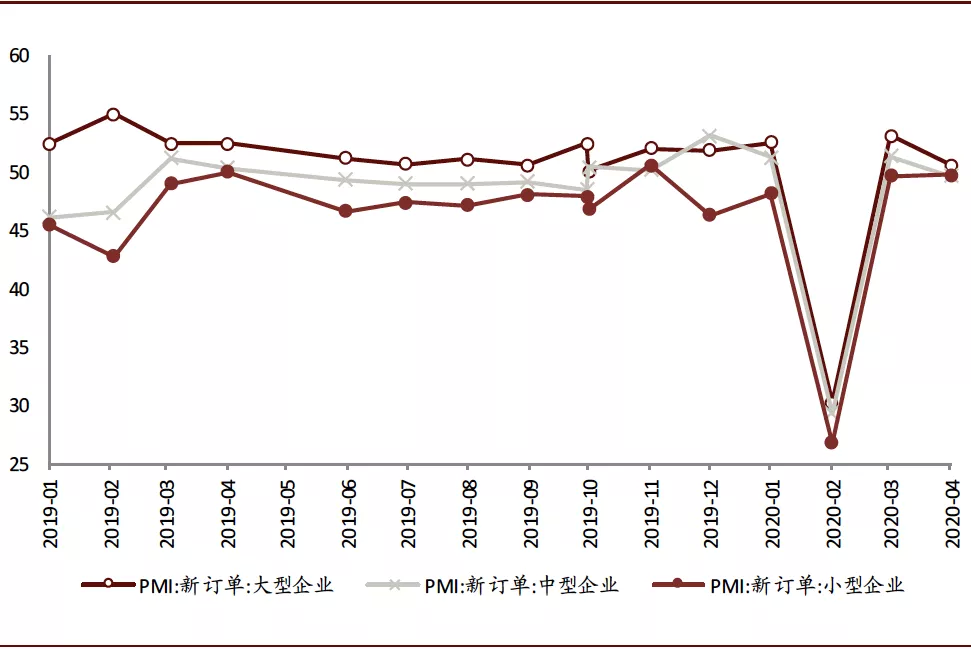

图表: 订单集中于大中型企业

资料来源:万得资讯,中金公司研究部

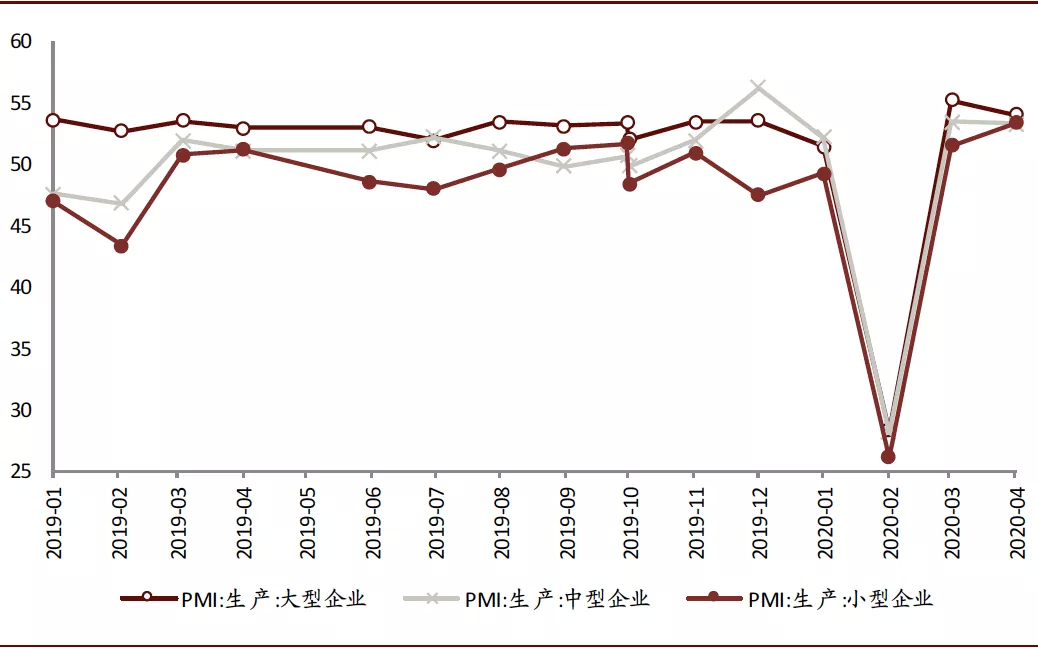

图表: 大中型企业生产修复水平更高

资料来源:万得资讯,中金公司研究部

新生态:国产龙头崛起,上顶下沉抢占份额

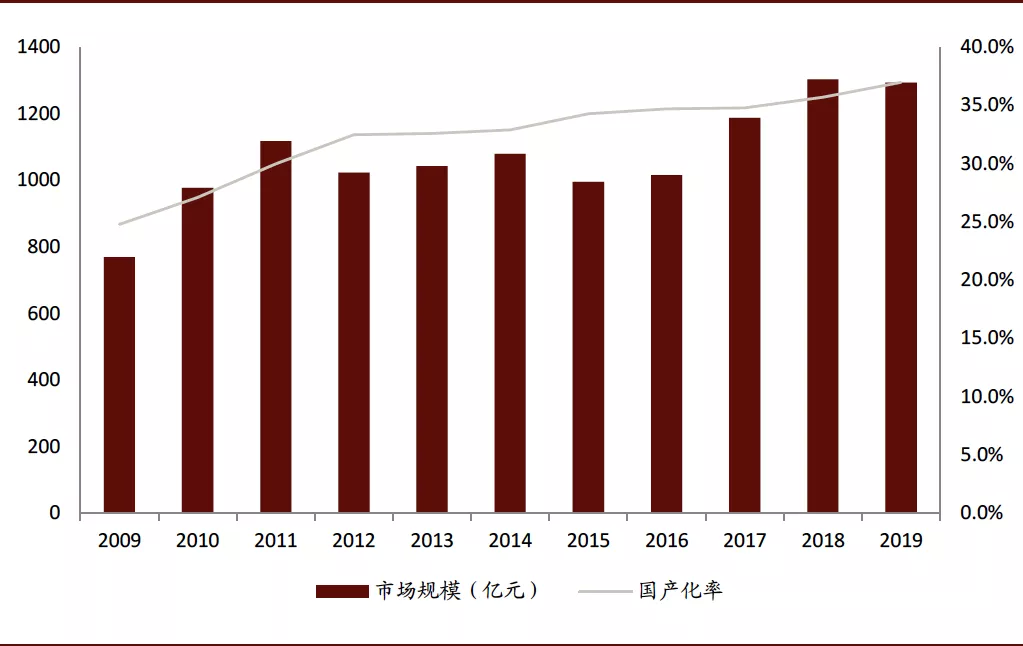

上顶:进口替代加速。2009~2019年间,中国工业自动化市场国产化率由26%提升至36%,我们认为龙头企业具备进口替代的实力和基础、并持续发力,我们预计自2020年起进口替代有望加速。

► 技术:国内工业自动化企业2000年以来逐渐起步、快速成长,不断依靠内生高研发投入横向深化技术、外延布局纵向延展技术版图,技术层面上已经可以满足大多数中低领域工业自动化需求、以及部分高端工业自动化需求;

► 服务:国产品牌在服务、解决方案、响应速度等方面更优,走出中国特色道路;

► 公共卫生事件催化:公共卫生事件之下国产品牌复工复产积极,而外资缺货严重,国产龙头借此机遇弯道超车。

下沉:尾部逐步出清。公共卫生事件加速尾部产能出清,与此同时价格恶性竞争趋弱,资源持续优化,国产龙头份额提升、与优质产能扩张良性循环。

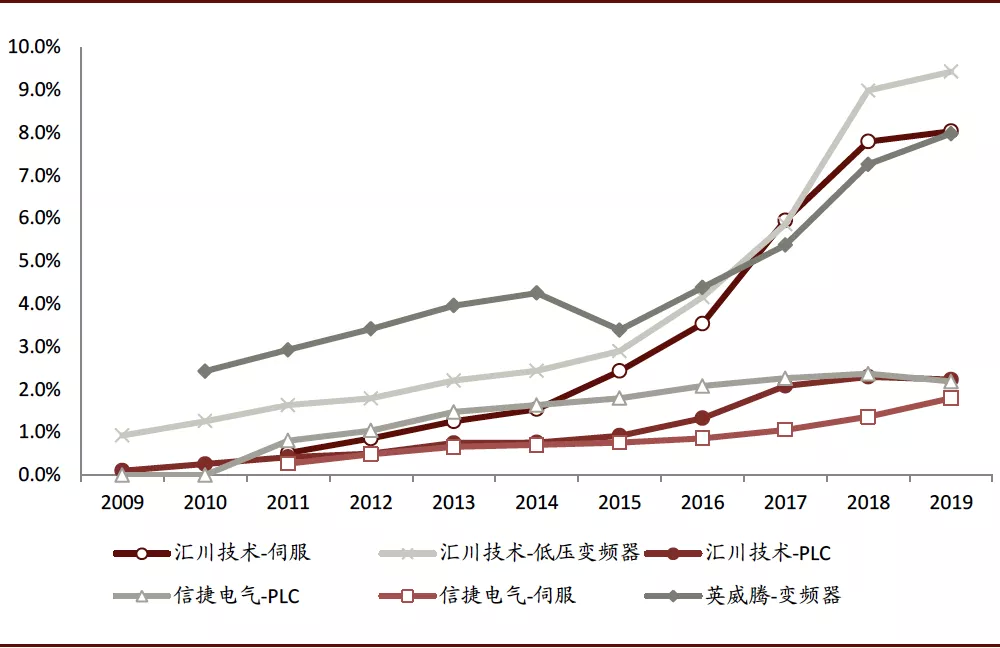

国产龙头市占率有望持续稳定提升。由工控网数据及我们的测算,2011~19年间,汇川技术的低压变频器、伺服、PLC产品国内市占率分别由0.5%、1.6%、0.4%提升至了8.0%、9.4%、2.2%的水平,信捷电气的PLC、伺服产品国内市占率分别由0.8%、0.3%提升至了2.2%、1.8%的水平,英威腾的变频器产品市占率由2.9%提升至8.0%水平。2019年间我们看到汇川技术、信捷电气等国内优质细分领域龙头纷纷加强精益生产,推出具备竞争力的新产品,竞争力持续强化,我们认为国产龙头市占率未来有望持续提升。

图表: 2019年国产化率约36%,趋势确定空间广阔

资料来源:工控网,中金公司研究部

图表: 汇川技术、信捷电气等国产细分龙头份额持续提升

资料来源:工控网,万得资讯,中金公司研究部

长期:稳增长,行业长周期向上;全球化,十倍空间待挖掘

稳增长:我们预计国内需求复合增速可达5~10%

趋势确定:我们预计中国工业自动化行业需求长期复合增速可达5~10%水平。

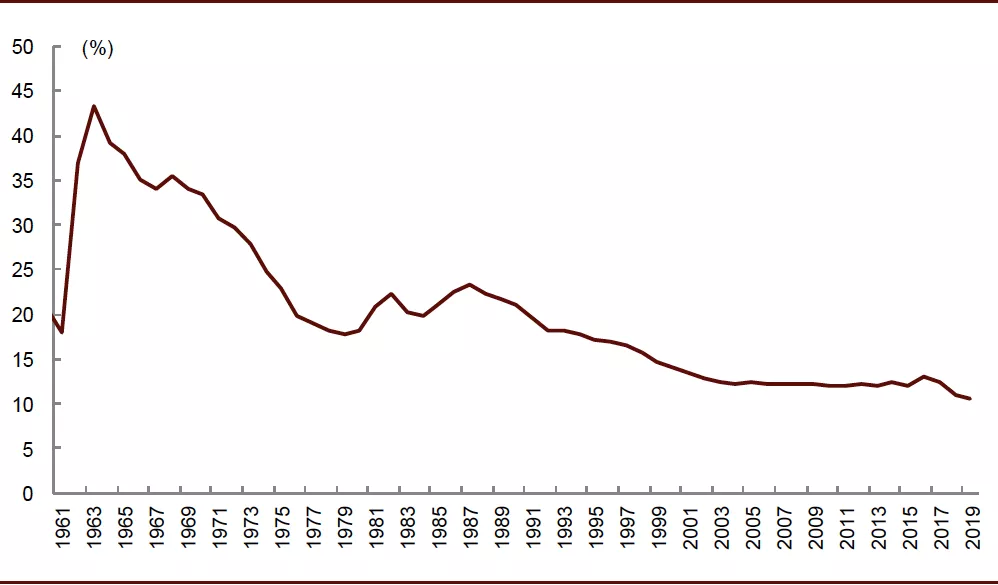

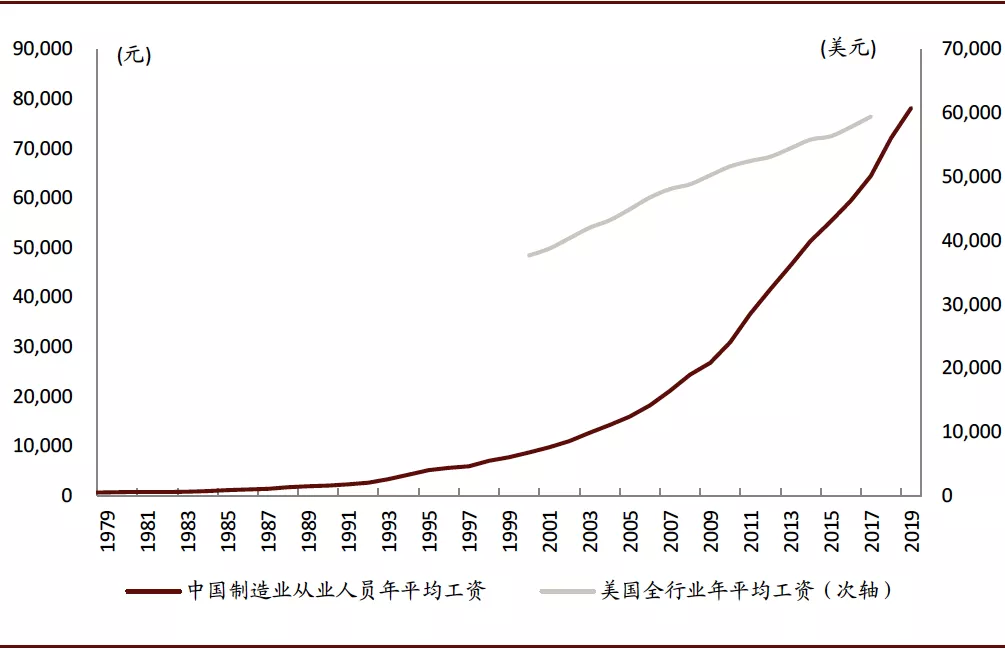

► 驱动力1:“机器换人”性价比临界点已至。随着人口红利的消失,用工难、用工贵的问题凸显,2019年制造业从业人员平均工资已达7.8万元/年,自2006年以来CAGR达12%;而与此同时,工业自动化核心零部件、及装备制造产品价格保持着连年稳定下降,截至2018年,中国工业机器人进口均价仅1.35万美元/台,已降至与一位制造业从业人员工资相当的水平。中国工业机器人渗透率目前仍然远低于美国、欧洲等发达国家及地区水平,我们认为,过去机器换人的性价比仍然不足导致中国工业自动化及装备制造行业相对粗放生长,随着机器换人的性价比来临,未来工业自动化市场复合增速有望上一台阶。

► 驱动力2:中国工业自动化与装备制造业逐步经过野蛮发展阶段,价格战逐步趋缓。我们认为中国制造业相对分散,低端市场价格战较为严重,未来随着产业逐步发展,下游制造业未来集中度有望逐步集中,龙头扩产伴随无效产能出清,产业链格局逐步稳定带来价格逐步趋稳。

► 驱动力3:部分本土新兴产业实力逐步崛起。

图表: 由中国人口出生率,中国过去的人口红利带来了充沛的低成本劳动力,但这样的人口红利正在消失

资料来源:世界银行,中金公司研究部

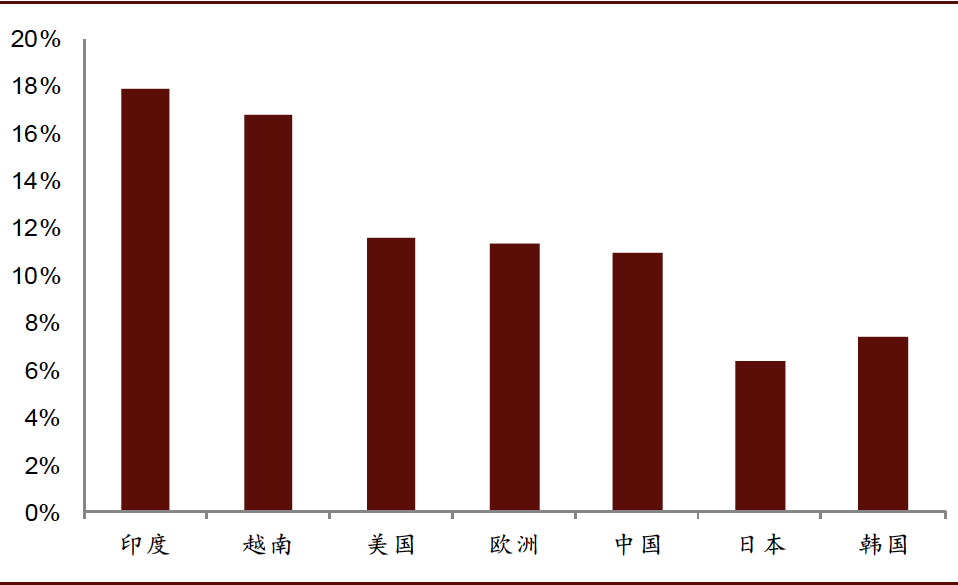

图表: 中国出生率已接近美国、欧洲水平,远低于印度、越南等新兴市场(2018年)

资料来源:世界银行,中金公司研究部

图表: 美国整体工资水平平稳增长,而中国制造业从业人员工资2006-19年复合增速达12%,用工贵难问题日益凸显

资料来源:世界银行,中金公司研究部

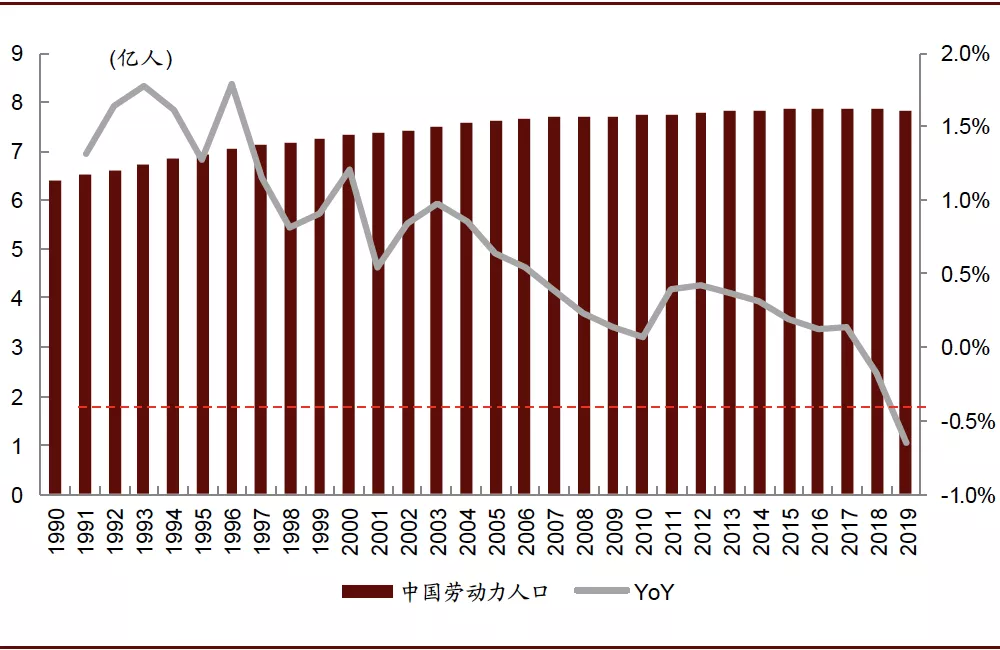

图表:中国过去10年劳动力人口CAGR不足1%,2018~19年劳动力人口负增长,用工难问题凸显

资料来源:世界银行,中金公司研究部

图表: 与之相对,工业机器人成本持续下降,1996~2018年间年复合降速高达6%(中国进口工业机器人均价)

资料来源:世界银行,中金公司研究部

图表: 但中国工业机器人渗透率仅约140,远低于欧洲、美国等国家的渗透率水平 (2018年)

资料来源:IFR,中金公司研究部(渗透率=每10,000名制造业员工对应的工业机器人数量)

全球化:十倍大空间,期待龙头走向全球化

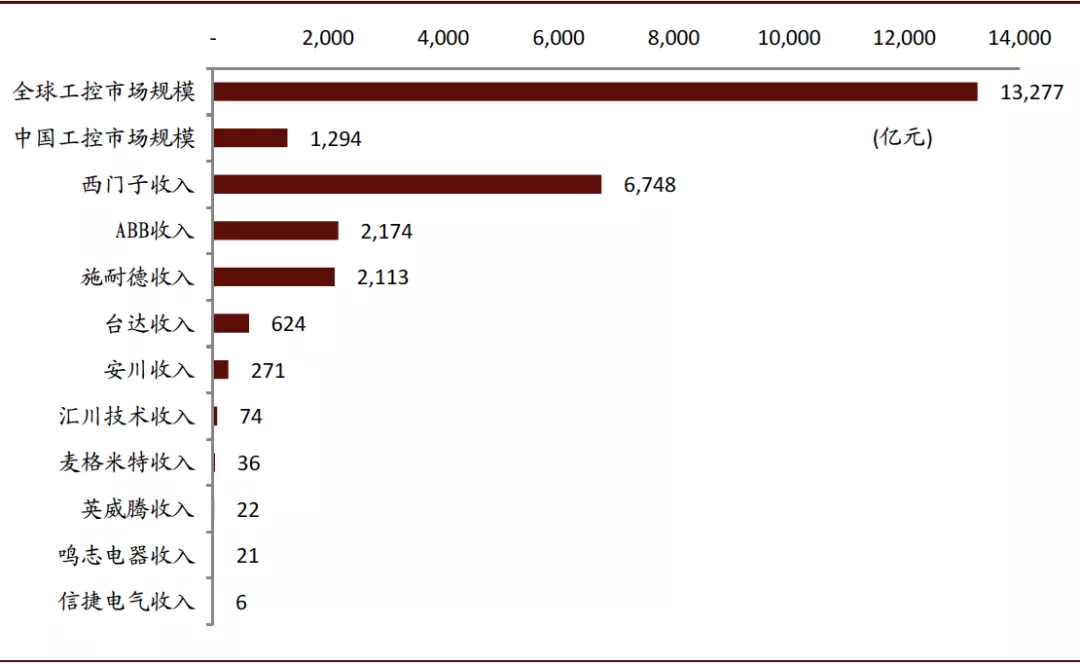

2019年全球工业自动化市场规模超13000亿元、10倍于中国工业自动化市场。西门子、ABB、台达、安川收入体量分别为6748、2174、624、271亿元,而国内龙头汇川技术仅74亿元。国内企业在产品的纵向拓展、应用领域的横向延伸、应用市场的全球化布局等领域都有着数倍的成长空间。

图表: 全球十倍大空间,中国与全球龙头体量相差巨大(2019年)

万得资讯,中国REITs联盟,中金公司研究部资料来源:Bloomberg,万得资讯,中金公司研究部

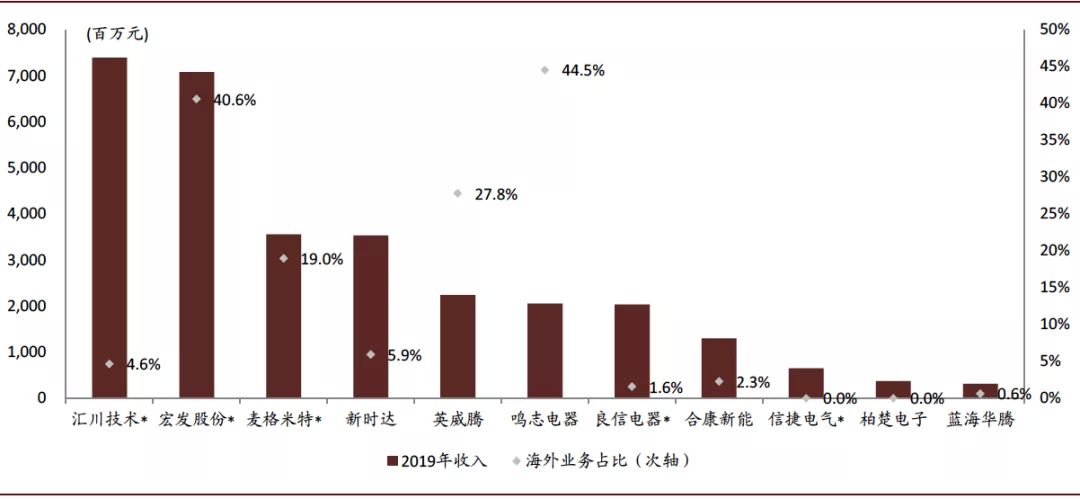

中国工业自动化企业目前仍以国内市场为主,但其实力已经逐步崛起、我们认为有望具备全球竞争力。

图表: 中国大部分工业自动化企业海外业务占比仍然较低、全球化空间广阔

资料来源:万得资讯,中金公司研究部

投资建议:紧握进口替代+先进制造机遇

我们紧握两条投资主线:一是关注持续推进进口替代、份额有望持续提升的优质标的;二是关注先进制造需求崛起带来的结构性机遇成长。

风险

需求不及预期,行业价格持续较快下滑,企业毛利率下滑。

(编辑:张展雄)

扫码下载智通APP

扫码下载智通APP