Q1锂销量“变脸”,智利矿业化工(SQM.US)维持产能规划,押注长期需求增长

本文来自微信公众号“分析师谢鸿鹤”,文中观点不代表智通财经观点。

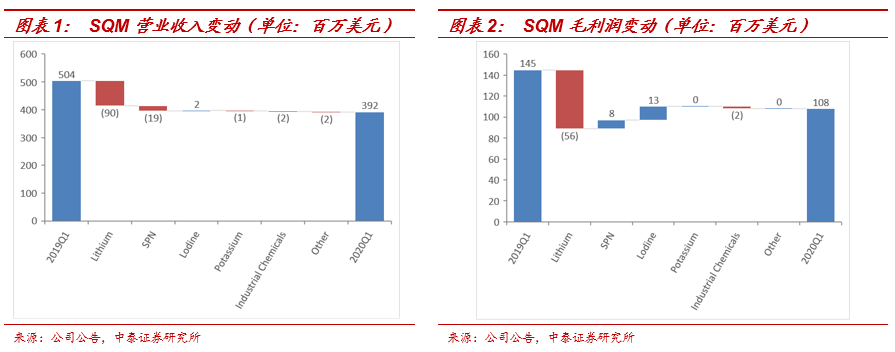

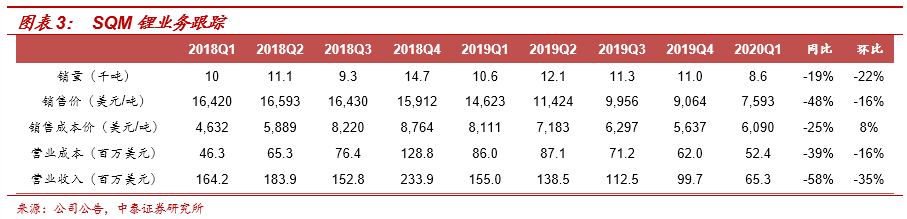

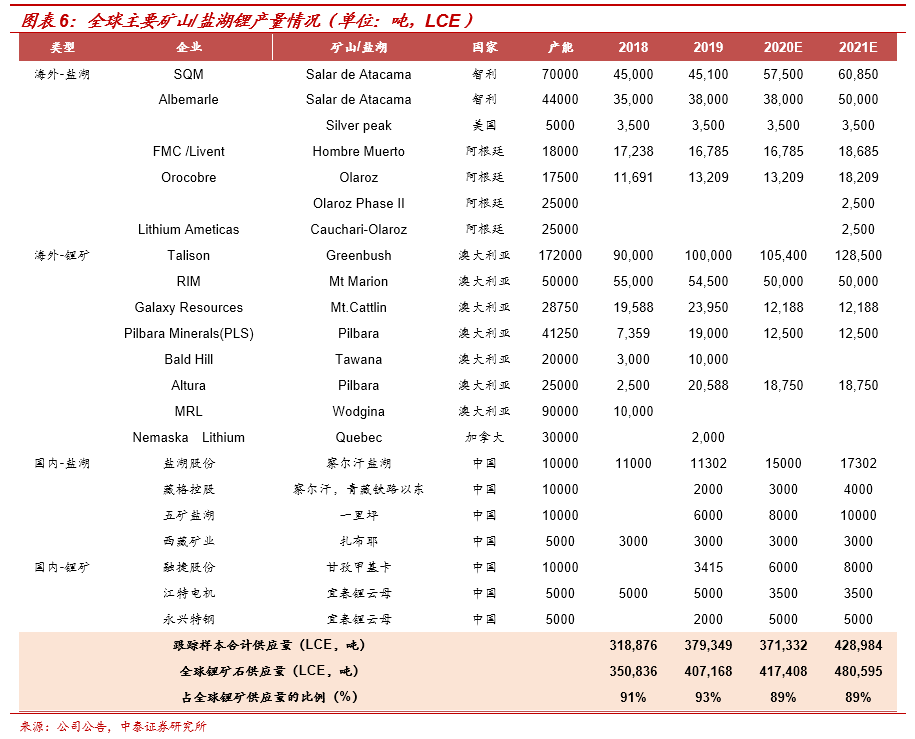

“量价齐跌”致使智利矿业化工(SQM.US)2020年Q1业绩大幅下滑。公司2020Q1实现总营业收入3.92亿美元,同比下滑22.3%,毛利润1.077亿美元,同比下滑26.0%。具体来看,锂业务营业收入6530万美元,同比减少8970万美元,毛利润1292万美元,同比减少5613万美元,主要原因是受卫生事件影响,锂产品量价齐跌,2020Q1公司锂产品销量为8600吨,同比下滑19%,环比下滑22%;售价方面,2020Q1销售均价为7593美元/吨,同比下滑48%,环比下滑16%;同时在成本方面,2020Q1成本均价为6090美元/吨,同比下滑25%,环比上涨8%。

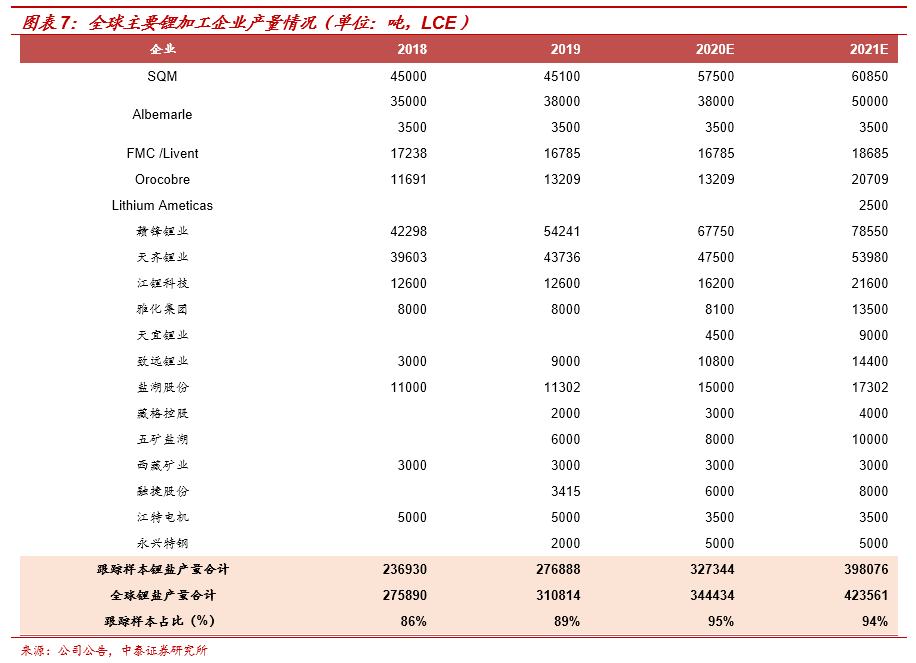

智利矿业化工坚信锂行业长期需求增长基本面,维持原有扩产计划。公司预计今年锂需求与去年持平,约为31.2万吨碳酸锂当量;2021至2025年锂需求年均增长约20%,2025年全球锂总需求可能会超过80万吨。目前,公司锂产能扩建项目有Atacama的5万吨碳酸锂扩建项目(其中包含8000吨氢氧化锂),计划在2021年底投产,预期年产碳酸锂从7万吨增至12万吨,年产氢氧化锂1.35万吨增至2.15万吨。此外,智利矿业化工表示今年的资本支出将从最初预期的4.5亿美元降至3.5亿美元,资本支出延迟是由于生产设施中不必要的活动减少而导致的,以帮助保护工人的健康和安全。

2020年一季度智利矿业化工库存大幅增长。公司计划2020年锂化合物销量达到5.5-6.0万吨LCE,并期望通过增加库存来应对未来需求的增长环境,以期在未来提升市场份额。截至2020年一季度,公司库存规模达到10.41亿美元,环比增长5.9%,同比增长11.6%。

风险提示:新能源汽车产销不及预期的风险、钴产量超预期释放的风险、产业政策波动风险等。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP