美国警报解除了么?高盛高呼“违约周期已经开启”

本文来自华尔街见闻。

失业率上升、企业破产……随着公共卫生事件影响继续蔓延,高盛认为,不断增加的破产和拖欠表明:违约周期已经开始了。

高盛在最新的一篇报告中注意到,企业信贷风险正在不断上升。

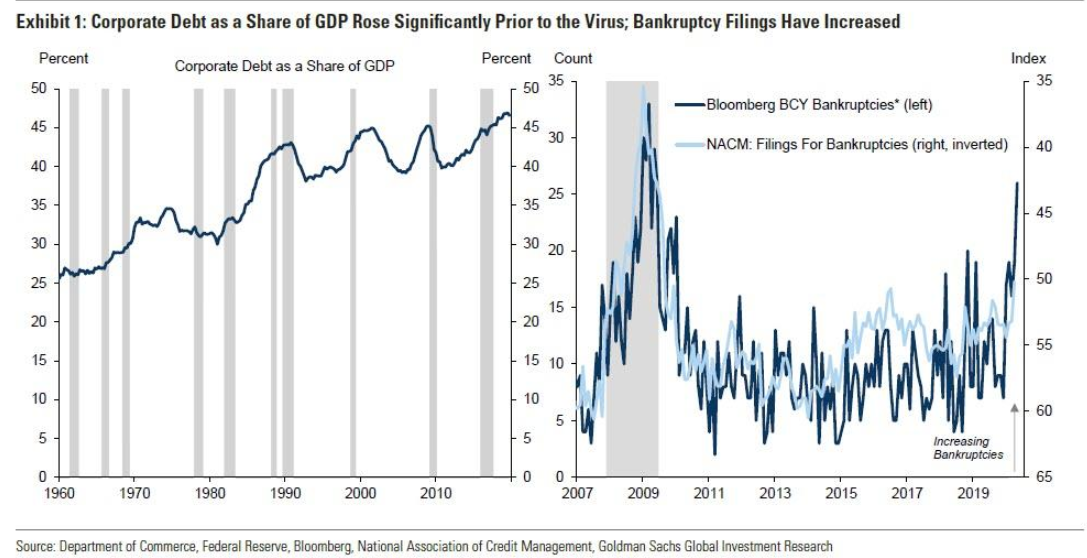

统计显示,2011年以来非金融企业债务已经增长了超过60%,在GDP中所占的比例达到了历史最高水平。对于市场来说,这意味着当下一次衰退来临时,企业违约可能大幅上升。

与此同时,公共卫生事件的背景下,各行业的营收大幅下滑,这导致大量企业的现金流为负,破产申请的企业数量大量增加。

上周,美国第二大租车服务公司Hertz刚刚申请破产,该公司有将近190亿美元债务,其中43亿美元为发行的公司债和贷款。5月初,美国百货公司Neiman Marcus也申请破产,成为首个在公共卫生事件期间申请破产保护的大型百货集团。

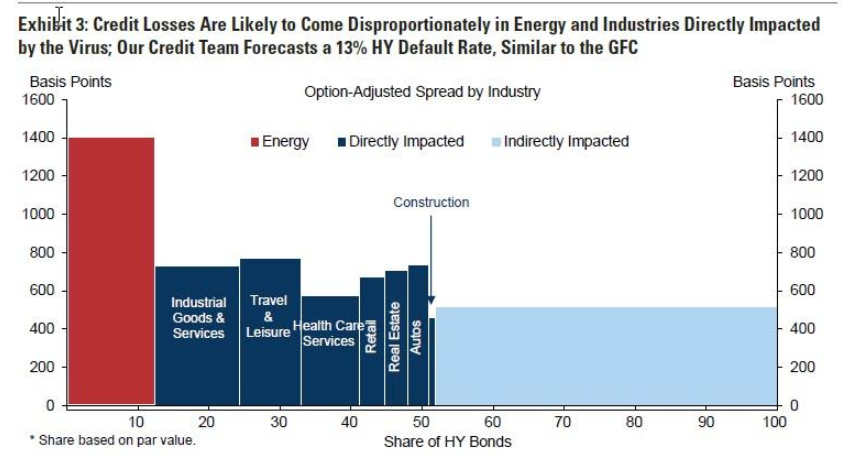

能源板块、商业地产违约风险高

不过与金融危机不同之处在于,这次公共卫生事件导致的衰退中,不同行业面临的风险存在很大的差异。

高盛发现, 从比例上来看,高收益公司债券中有一半都来自能源或直接受公共卫生事件影响的行业。考虑到石油需求崩溃、公司债在GDP中所占份额、行业杠杆水平,能源行业在规模和违约风险方面尤为突出。

除了能源板块,商业地产(CRE)的债务违约风险也是一个雷区。

近几个月来,随着商业抵押贷款的逾期还款大幅增加,表明该行业的压力越来越大。高盛预计,总体而言此次衰退中房地产收入的萎缩程度将比07-08年金融危机期间更严重。

高盛指出,对公共卫生事件暴露程度的差异将很大程度上决定商业地产信贷损失的广度和深度,比如住宿、零售的违约率远高于自助仓储(self-storage)。这与上次危机中不同类型分布均匀的情况形成了鲜明的对比。

对于商业地产面临的风险,美联储在5月中旬发布的金融稳定报告中曾严厉警告,如果公共卫生事件大流行加深,股票及其他资产价格可能“大幅下跌”,而商业房地产市场是受灾最严重的行业之一。

美联储称,商业房地产特别容易受到估值下降的影响,因为“相对于大流行之前的基本价格而言,商业地产的价格很高”。

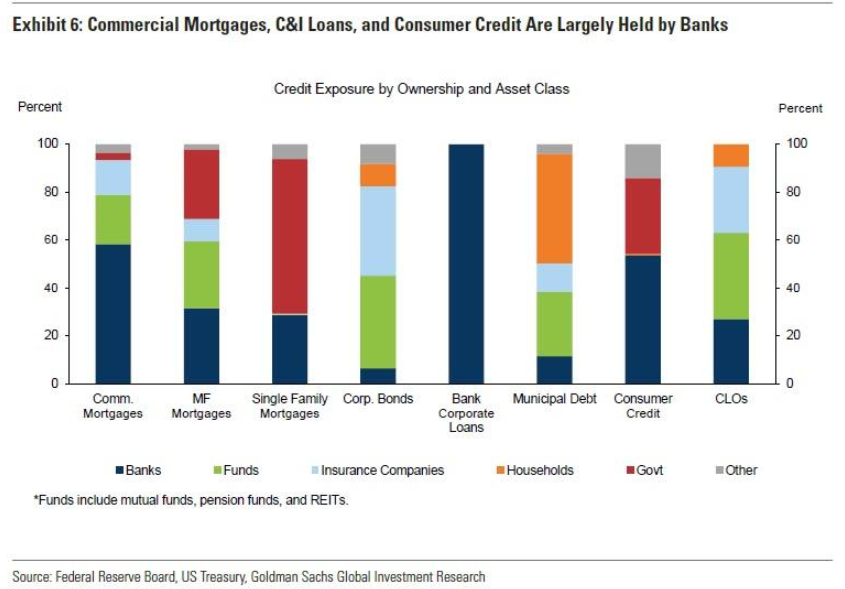

银行系统受伤深?

高盛表示,与“现在银行比金融危机时期更安全”的观点相反,银行在即将到来的违约潮中承担着最大的风险敞口,这很快将检验银行系统是否足够安全。

美联储的金融账户表明,银行在为商业地产和企业整体借贷提供信贷方面发挥重要作用。另外,家庭债务也有一大部分由银行持有,尤其是住房抵押贷款、信用卡贷款和汽车贷款。

不过,高盛不认为抵押贷款证券(CLO) 会对金融稳定构成重大风险,尽管杠杆贷款违约可能会大幅增加。原因在于,非银行金融机构和保险公司持有大量美国CLO证券,但是CLO一般不允许提前赎回,因此不太容易受到挤兑的影响。

总体上,高盛认为,尽管对金融稳定的担忧似乎是可控的,但是重大下行风险依然存在。

比如,经济复苏速度慢于预期、经济低迷持续时间长,都可能对银行系统进一步带来压力;此外,越来越多的高风险贷款是由监管减少的非银行金融机构发放,这意味着这些机构的风险更难评估。

实际上,在刚刚过去的财报季,华尔街大行们纷纷增加坏账拨备。

见闻《美国银行业坏账潮:又要被房贷压垮?》一文在4月提到,和2008年相比,现在美国银行体系稳健、现金流充裕,短期内应付大规模失业带来的违约风潮不成问题,但是未来如果出现大规模房地产贷款违约的话,美国银行业未必支撑得住。

(编辑:罗兰)

扫码下载智通APP

扫码下载智通APP