回顾美国5次大危机,今后美债将怎么走?

本文来源于微信公众号“靳论固收”,作者国海研究靳毅团队。

1、美国过往100年出现的5次危机中,债券市场发生了什么变化?

1.1、 1929-1933年 经济大萧条

(1)危机的爆发

一战期间,英、德两国两败俱伤,美国坐收渔利,一跃成为世界第一强国。战后,美国民众积累的大量储蓄开始转化为消费需求。与此同时,作为第二次工业革命的成果,以生产汽车、电话、收音机等为代表的企业,也大量涌现。因此,在消费需求大增和制造业大力发展的推动下,美国经历了持续大约7至8年的经济大繁荣。

但是繁荣的背后,却暗含着三大风险因素。其一是缺乏金融监管。1923年,柯立芝总统上任后,在经济上采取自由放任的政策,放松了对金融市场的监管,使得金融市场中的套利现象丛生。

其二是实施金本位制度。金本位制度下,货币总量受限。当经济走向繁荣时,人们认为货币将会升值。容易引发通缩,而在危机出现时,又有可能因黄金储备不足,而出现金融机构挤兑。

其三是推行信用支付。长期的繁荣麻痹了美国民众的风险意识,信用支付的出现使人们放心地进行借贷消费、超前消费,为此后居民部门债务崩盘埋下了隐患。

(2)危机爆发后的应对政策

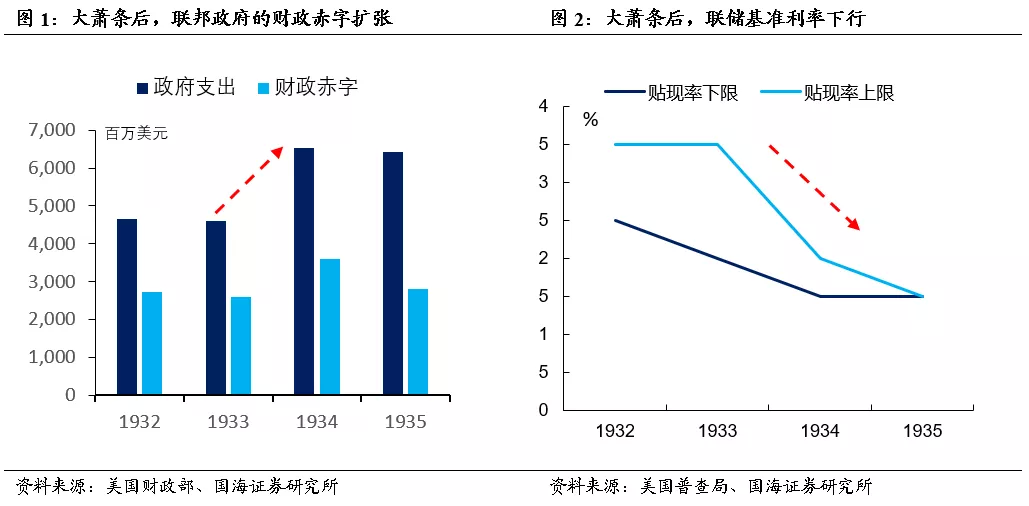

1929年,美联储将贴现率从4%提高到6%时,经济泡沫被刺破,股市率先崩盘,引发金融危机。金融危机爆发后,胡佛政府所推行的政策不仅未能有效地托底经济,还使得危机恶化,金融危机演化为经济危机,并且前后一共持续了大约4年。而结束这场危机的,则是罗斯福新政。

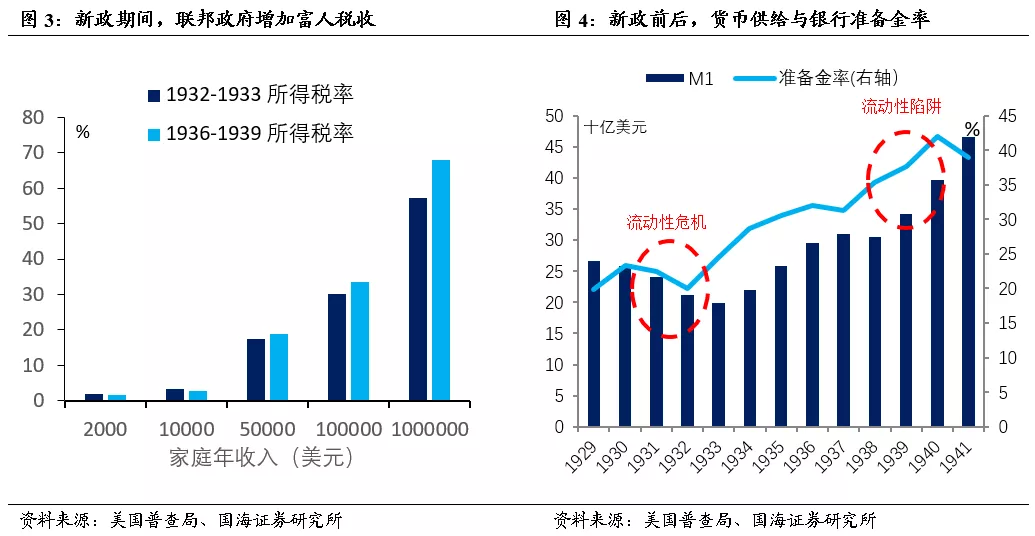

1933年,罗斯福就任美国总统,推出罗斯福新政(后文简称“新政”)。从财政政策上看,新政改变以往固守财政收支平衡的局面,要求大幅扩张财政赤字,通过推行基础设施建设、提供社会福利,以缓解萧条带来的社会压力。与此同时,新政还通过立法加强对私人部门的监管,强化政府在经济发展中的作用,防止市场的乱象丛生。

从货币政策上看,新政废除了金本位制度,货币政策的施行不再受到黄金储备的牵制。美联储通过大幅下调联邦基准利率、增设公开市场工具等手段,向市场释放流动性。

从金融监管上看,新政通过立法的方式,将证券业务从银行剥离,并且设立专门的政府机构,加强对银行业、证券业的经营监管。

(3)危机爆发后的国债市场

新政实行前后,国债收益率体现出了先短升、后长降的特点。

1929年,金融危机爆发后,由于金本位的限制,货币政策无法到位,流动性危机也随之爆发,国债被抛售,国债收益率上行。随后,在罗斯福新政的引导之下,国债市场发生了变化。

新政推行的赤字政策带动经济走出衰退的泥潭。同时,金本位制的废除也使得宽松的货币政策获得了活力,流动性危机得以缓解。所以,国债收益率从1933年开始掉头下行。

但是因为新政同时推行的“强监管”、加税等政策,使得私人部门的投资信心脆弱。所以,在没有新的经济增长点的情况下,私人部门的经济活动并不活跃,融资需求也没有明显提升,导致经济复苏阶段十分漫长,所以国债收益率也持续下行。在这一阶段,利率整体呈现出了类似“L”型的走势。

1.2、 1973-1974年 第一次石油危机

(1)危机的爆发

二战之后,海外参战人员归国,同时美国迎来战后婴儿潮,引发了巨大的消费需求,促使二十世纪五、六十年代的经济进入了大繁荣之中,形成了“黄金20年”。但当时间走进70年代后,美国经济却开始面临着内忧外患。

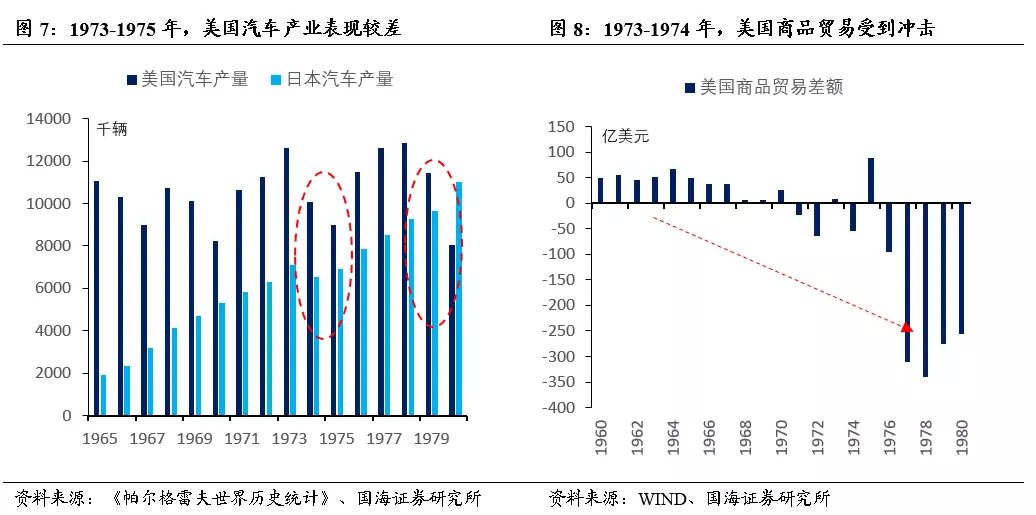

从国内来看,战后兴起的电子科技在这一时期进入了研究的瓶颈期。加之,此时政府延续“新政”改革的思路,大力提升底层民众的福利水平,使得政府的债务规模不断攀升,进而积压了政府刺激经济增长的空间。同时,五、六十年代的经济繁荣在70年代初期也引发了产能过剩的问题。以制造业为主的各行各业中,面临着市场出清的问题。

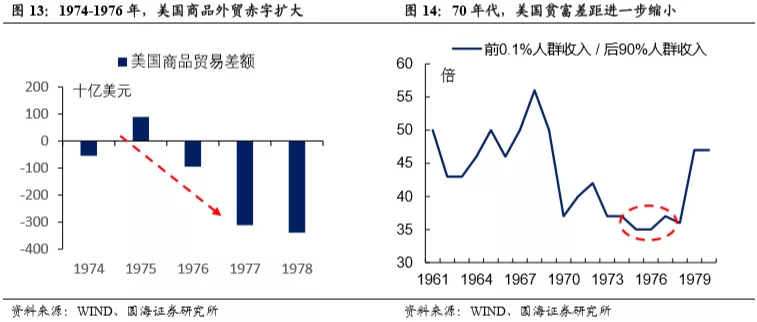

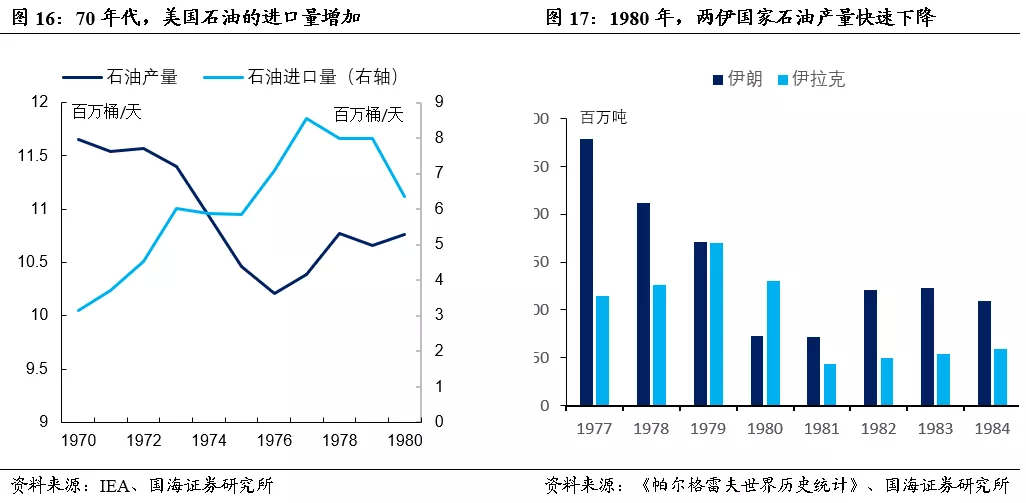

从国外的环境来看,二战之后,以日、德为代表的亚欧国家也发展起来。它们以国家力量驱动工业化发展。日、德等国的快速工业化,给美国经济带来了极大的外部冲击。以汽车行业为例,20世纪70年代,日本的丰田、本田等汽车公司的产品大量出口美国,导致美国的出口导向型车企受到严重的冲击,美国本地的车企竞争力下降。

所以,在内部瓶颈与外部冲击的夹击之下,美国的制造业开始衰退,经济陷入了增长停滞的困境中。

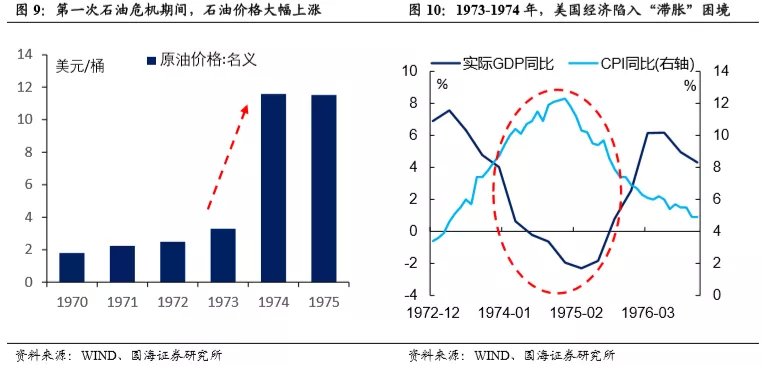

而第四次中东战争的爆发,又给了美国经济沉重的一击。20世纪70年代初期,美国的石油战略储备意识不足。所以,当中东国家对美国实施石油禁运政策时,美国国内石油瞬间陷入短缺状态,油价直接被抬升,引发了美国国内严重的通胀问题。加之石油短缺进一步限制了产能增长,因此,由石油危机引发的“滞胀”危机也在美国出现。

(2)危机爆发后的应对政策

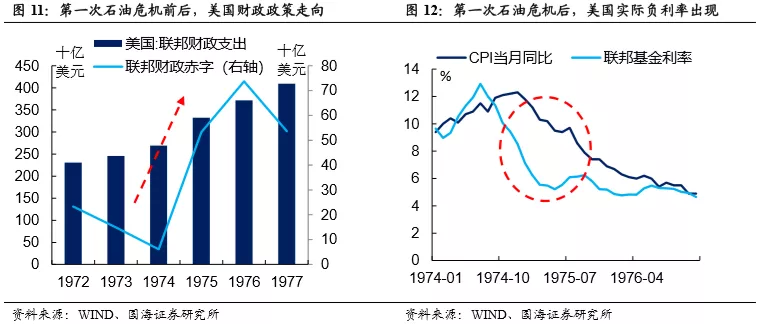

此时的美国政府依旧沿用了以扩张拯救衰退、以紧缩解决通胀的思路。但面对“滞胀”的两难困境,财政、货币双宽松的政策将会加剧通胀,经济陷入持续“滞胀”的恶性循环中。于是,尼克松政府首先控制通胀,采取紧缩的政策。这使得石油危机期间,美国经济衰退不断深化。

直到1975年,石油禁运的限制结束之后,政策才转为双宽松。从财政政策上来看,政府加大财政支出,大力兴建机场等基础设施以带动经济发展。从货币政策上来看,美联储采取降息的政策。但实际上,通胀走低的速度落后于联邦基准利率下调的速度,所以在当时形成了实际负利率的局面。

在双宽松的政策推动下,经济开始走出衰退。但是在这一时期,一方面政府对市场仍旧采取强监管的态度,另一方面外国的商品冲击国内市场,导致经济复苏的空间受到限制,所以经济复苏进行的相对缓慢。

(3)危机爆发后的国债市场

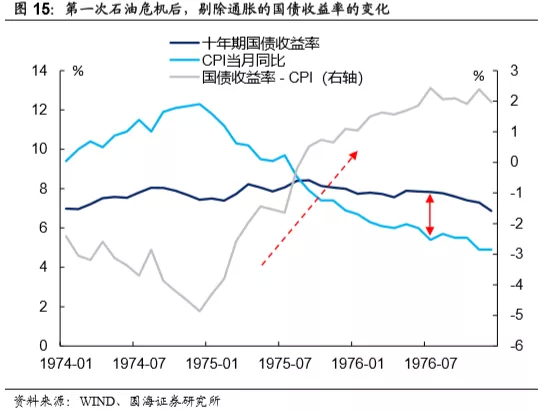

在通胀高企的情况下,美债利率不断上行,并且在1975年9月攀顶。受到当时紧缩政策的影响,美债利率又随着通胀增速转头下行。而剔除通胀之后来看,实际的国债收益率在1975年初发生了一个明显的拐点,此后一路向高点攀升,与名义利率走势出现背离,实际利率在这一阶段,整体呈现出了“V”型的走势。

1.3、 1979-1982年 第二次石油危机

(1)危机的爆发

第一次石油危机后,双宽松政策推动美国经济温和复苏,但是生产能力尚未强势恢复,通胀却再度微微抬头。就在经济还未完全摆脱衰退的困境之时,美国经济再度遭受重创。

1979年伊朗爆发革命,加之随后的两伊战争爆发,使得来自中东地区的石油供给大幅下滑,全球面临石油短缺的危机,国际油价再次快速抬升。由于美国自身的产油量不足,其石油的对外依赖严重。所以,在石油短缺的冲击之下,美国再度陷入“滞胀”困境。当年美国实际GDP负增长,而CPI同比增速却高达14%以上,比第一次石油危机引发的“滞胀”危机更为严重。

(2)危机爆发后的应对政策

危机爆发后,双宽松、双紧缩政策无法解决经济增长与通货膨胀兼顾的两难问题。所以,美国的财政、货币政策进行了改革,推出了紧货币、宽财政的新政策。

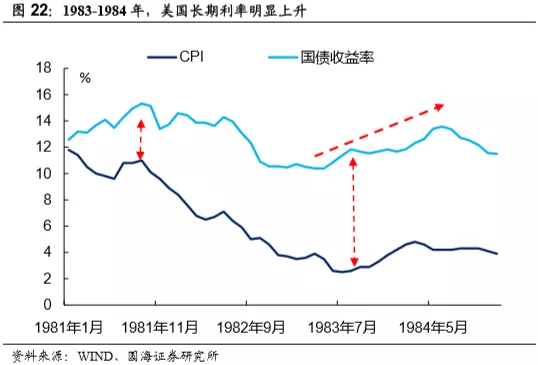

一方面,美联储主席保罗·沃尔克采用新供给学派思想,推行紧缩的货币政策,提高联邦基准利率以抑制通胀。另一方面,里根政府推行里根经济学,推行宽松的财政政策,一改此前的增加财政支出的手段,通过减税的方式来扩张赤字。

与此同时,里根政府推行市场自由化,进行了去监管、反劳工的亲商业改革。此外,还鼓励科技企业的创新,推动技术革命。

(3)危机爆发后的国债市场

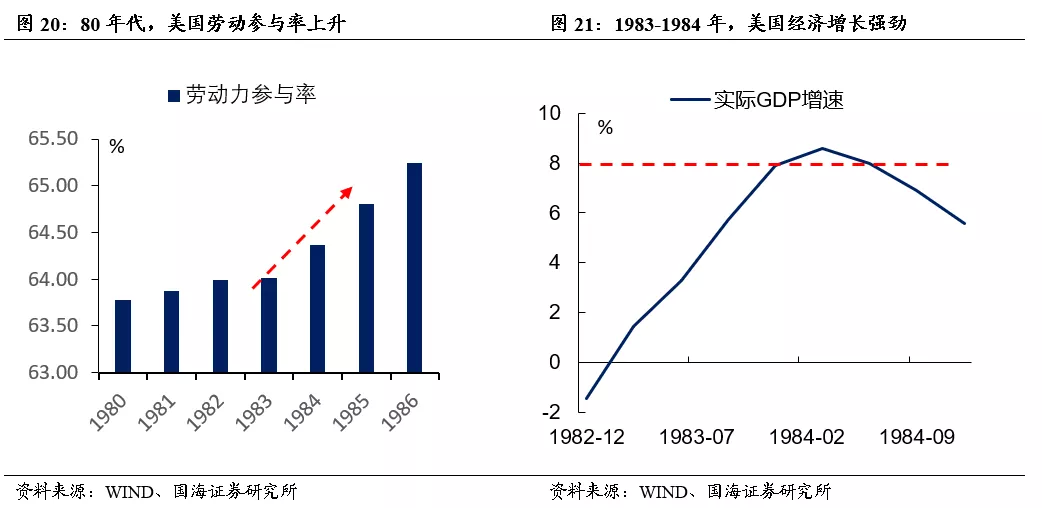

在紧货币、宽财政、松监管的环境下,结合实体经济部门找到的新的经济增长点——科技发展,再叠加二战后“婴儿潮”的人口红利优势,美国很快从第二次石油危机中走出,并且强势增长,80年代初,GDP增速一度高达8%。

在这样的环境下,实体经济部门的资金需求回升,经济基本面强劲,推动名义国债收益率快速抬升。这一阶段,利率整体也呈现出了类似“V”型的走势。

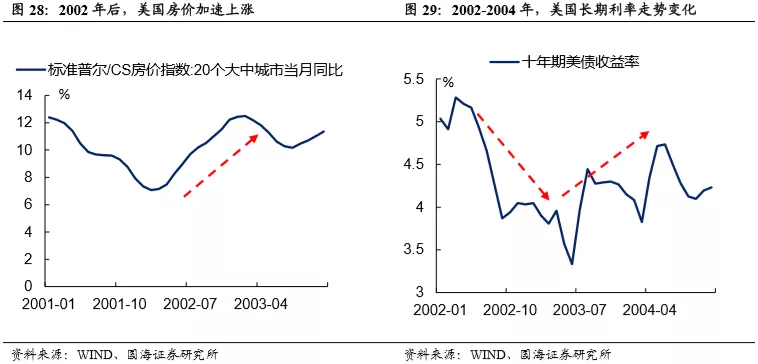

1.4、 2000-2001年 互联网泡沫危机

(1)危机的爆发

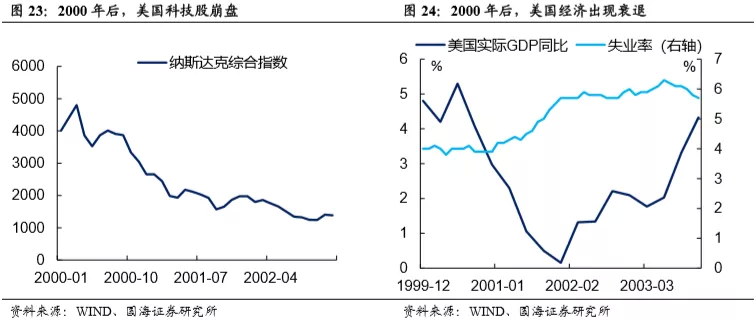

2000年前后,随着科技周期进入下行阶段,互联网科技带来的经济繁荣也不再持续。2000年3月10日,纳斯达克指数触顶后暴跌,互联网泡沫破灭。此后,美国的科技投资进入寒冬。

与此同时,二战后的“婴儿潮”一代此时陆续步入老年,不仅使得美国的劳动参与率下降,还带动着美国的生产和消费的能力下降,进一步加剧了经济衰退的压力。

(2)危机爆发后的应对政策

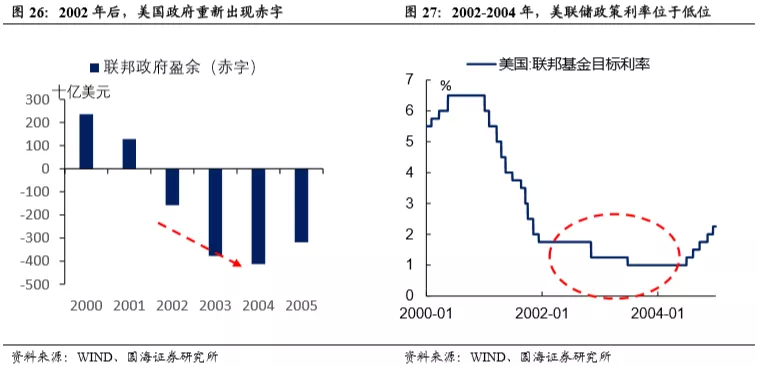

为了刺激经济复苏,应付反恐战争的军费开支,小布什政府重拾起里根政府的赤字工具。

从财政政策来看,小布什政府在下调税率的同时加大财政支出。典型的利好政策就是2003年针对房地产业推出的《美国梦首付法》,为中低收入家庭提供购房相关的补贴。

从货币政策来看,美联储再度大幅降息,将政策利率下调到1%-2%的较低水平,创造出超宽松的货币环境。

从金融监管来看,1999年末通过的《金融现代化服务法案》,打破了新政以来分业经营的形态,放松了金融监管。商业银行可以进入投行获利,此后金融创新也不断推陈出新。

(3)危机爆发后的国债市场

此时科技周期步入下行阶段,战后“婴儿潮”一代也步入老年,但因为在宽松的政策环境下,美国找到了新的经济增长点——房地产,因此,2002年起,在房地产部门步入繁荣的带动下,实体经济也开始企稳复苏。最终在2000年股市崩盘整整3年之后,美债利率到达底部。这一阶段,利率整体也呈现出了类似“U”字型的走势。

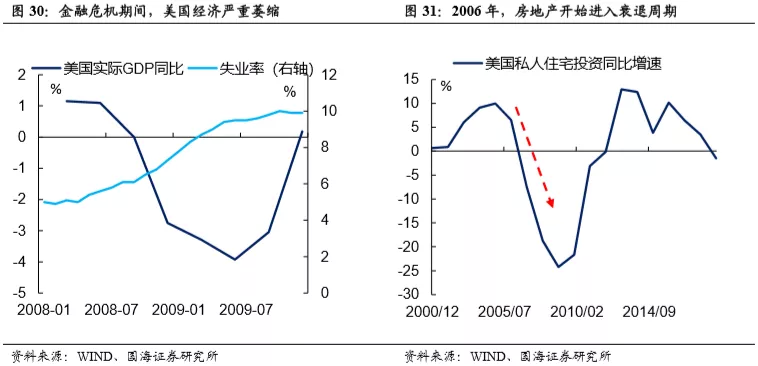

1.5、 2007-2008年美国次贷危机

(1)危机的爆发

自上一轮危机爆发之后,在超级宽松的政策推动之下,房地产投资便进入了一个高速增长的时期。然而,过度的宽松与缺位的金融监管也为泡沫破灭埋下了隐患。

地产大繁荣,使次级抵押贷款野蛮生长,同期加之金融监管的放松,次级抵押贷款被反复证券化,最终形成了极高的潜在杠杆。于是,当2007年美联储连续加息时,最终借贷人的信用彻底破产,在高杠杆的作用下,次级贷款危机在美国全面爆发。随后房地产泡沫破灭,并席卷整个金融体系,造成了仅次于1929年大萧条的经济危机。

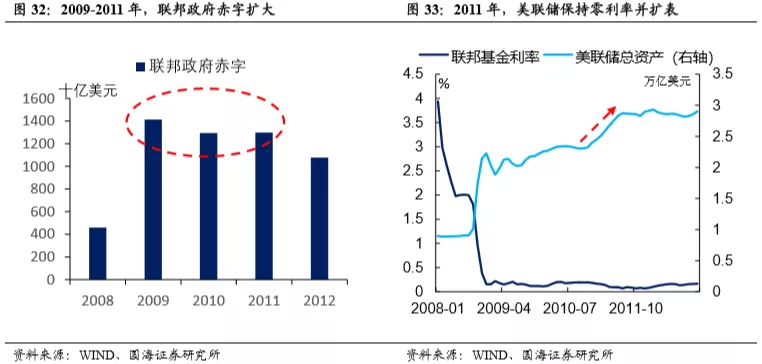

(2)危机爆发后的应对政策

在紧缩的货币政策刺破房地产泡沫之后,美国政府再度放松政策环境以托底经济。

从财政政策来看,2009-2011年的复苏周期中,奥巴马政府连续三年增加开支,保持较大赤字规模。

从货币政策来看,美联储重返“0”利率的货币政策,再度启动量化宽松,进行扩表。

从金融监管来看,奥巴马政府重启“强监管”的政策。2010年,奥巴马政府颁布了《多德-弗拉克法案》,限制商业银行参与投行业务,并提高了贷款抵押的门槛与质量。

(3)危机爆发后的国债市场

超级量化宽松的政策推出之后,经济并没有立即回升。因为此时,美国此前所依赖的诸多经济增长点普遍处于周期性低位,所以经济复苏得极其缓慢。整个房地产市场的衰退,也一直持续到2012年才结束。

由于各个实体经济部门均复苏乏力,所以整个实体经济的资金需求十分低迷,美债利率也因此延续了危机期间的走势,在超级量化宽松的政策推出之后,继续下行。到了2012年,利率才触底缓冲,之后又重回上升区间。这一阶段,利率整体也呈现出了类似“U”型的走势。

2、以史为鉴,下阶段的美债市场又将何去何从?

2.1、 历次危机的共性与差异

在危机爆发之后,美国政府通常会采用宽货币、宽财政的方法来刺激经济复苏(第二次石油危机除外)。但是相同的政策下,美债利率却走出了不同的底部形态。

回顾历次危机,美债利率普遍体现为先快速下探,随后在政策的刺激之下或较快的抬升,形成V型底部;或温和盘整,形成U型底部;也有如1929年大萧条时期的L型底部(经济恢复极其缓慢,国债利率调整也缓慢)。

而具体是哪种底部形态,则依托当时经济基本面的状况。当在人口周期、科技周期、债务周期等方面,仍旧有能够支撑经济增长的空间时,则经济复苏节奏往往会较快,随着经济的回暖,利率也会出现反弹,从而形成不同形态的“V”字型走势,典型的如第一次、第二次石油危机。否则,经济复苏则相对迟缓,美债利率也将持续寻底,从而形成类似“U”字型的走势,典型的如2007年的次贷危机。

2.2、 当前的经济、政策环境与未来国债市场的走向

在公共卫生事件的冲击之下,全球诸多国家均被迫停工停产,经济发展停滞,陷入危机之中。在这次危机中,美国已经通过了2万亿美元经济刺激法案,扩张赤字。与此同时,美联储将政策利率降至零,并又一次启动扩表政策。

当前,美国宽货币与宽财政的政策已经相继落地。同时,2016年开启的反全球化政策促进产业逐步回迁,叠加当前90年代婴儿潮所形成的人口红利优势,以及居民部门杠杆率相对较低等因素,都体现出了美国经济韧性仍存。

因此,在下阶段量化宽松的周期中,房地产部门大概率将逐步复苏,并形成对经济下行的有力对冲。此外,由于本轮美联储救助政策非常及时,企业与居民的资产负债表受损程度,远不及大萧条期间的情况(详见报告《重温1929 大萧条》)。因此,在公共卫生事件尚未超预期发展的情况下,国债利率将不会走出L型底部。

在当前美国经济韧性仍存,但又没有明显新增长点的情况之下,我们预计,下阶段,10Y美债利率将进逐步进入温和盘整期,整体呈现出U型走势。

3、 风险提示

通胀超预期,公共卫生事件变化超预期。

(编辑:陈鹏飞)

扫码下载智通APP

扫码下载智通APP